Révision 1 - 04/05/2023

La taxe d'apprentissage (TA), globalement au taux de 0.68%, se décompose de la manière suivante :

une part principale de 0.59%, collectée mensuellement via la DSN mensuelle depuis janvier 2022,

une fraction solde de 0.09%, collectée annuellement via la DSN mensuelle d'avril (échéance au 5 ou 15 Mai).

Si la part principale est destinée à financer l'apprentissage, le solde de la taxe d'apprentissage permet, lui, de soutenir l'insertion professionnelle ainsi que le développement des formations initiales professionnelles et technologiques, hors apprentissage. Les sommes versées auprès de l'organisme de protection sociale seront reversées à la Caisse des dépôts. La plateforme SOLTéA (https://www.soltea.gouv.fr/ qui n'est pas encore pleinement opérationnelle) permettra aux entreprises, si elles le souhaitent, de sélectionner les établissements bénéficiaires et de suivre, dans un deuxième temps, les virements réalisés par la Caisse des dépôts.

Le solde de la taxe d'apprentissage est donc dû annuellement à hauteur de 0.09% de la masse salariale de l'année N-1 et doit être déclaré sur chaque établissement dans la DSN mensuelle d'avril à échéance au 5 ou au 15 mai.

Les entreprises peuvent déduire du solde de la TA les subventions versées en nature directement aux CFA sous forme d'équipements et de matériels conformes aux besoins des formations dispensées.

De plus, les entreprises de 250 salariés et plus peuvent également déduire du solde de la TA, la créance alternants dont elles bénéficient si elles dépassent le quota de 5% d'alternants dans leur effectif.

Les établissements non assujettis à la taxe d'apprentissage ainsi que les établissements du Bas-Rhin, du Haut-Rhin et de la Moselle, ne sont pas redevables du solde de la taxe d'apprentissage.

Modalités déclaratives

Modalités déclaratives du solde de la taxe d'apprentissage

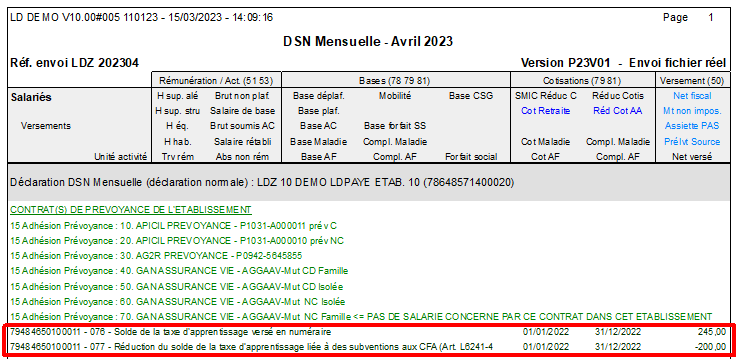

Le solde de la taxe d'apprentissage est à déclarer via la cotisation établissement 82.076-Versement libératoire de la taxe d'apprentissage.

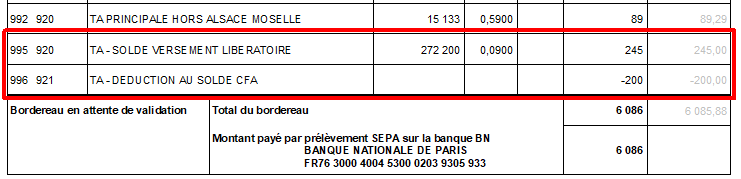

Pour les entreprises relevant du régime général (URSSAF), le solde de la taxe d'apprentissage doit être déclaré via le CTP 995-920 - Solde de la TA (Versement libératoire), sur le bordereau URSSAF d'avril en déclarant la masse salariale annuelle de l'année précédente.

Pour les entreprises relevant du régime agricole (MSA), le solde de la TA doit être intégré au montant déclaré dans le bloc 20 - Versement organisme de protection sociale à destination de la MSA.

Modalités déclaratives des déductions au solde de la taxe d'apprentissage

Les déductions au solde de la TA sont à déclarer via les deux cotisations établissements suivantes :

Pour les entreprises relevant du régime général (URSSAF), ces deux déductions doivent être déclarées sur le bordereau URSSAF d'avril via les CTP suivants :

996-921 - Déduction au solde de la TA - Réduction du versement libératoire de la taxe d'apprentissage liée à des subventions aux CFA

997-921 - Déduction au solde de la TA - Réduction du versement libératoire de la taxe d'apprentissage liée à des créances alternants

Pour les entreprises relevant du régime agricole (MSA), ces déductions doivent être déduites du montant déclaré dans le bloc 20 - Versement organisme de protection sociale à destination de la MSA.

Important

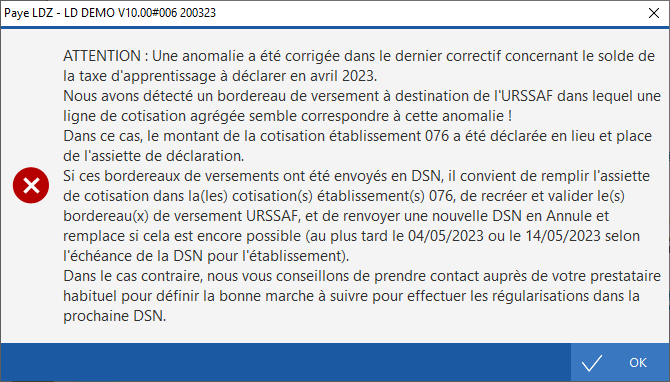

Si à l'ouverture de LDPaye, vous rencontrez le message suivant, cela signifie que la déclaration du solde de la TA sur le bordereau URSSAF est erronée :

Il convient de distinguer deux cas de figure :

DSN à échéance au 5 Mai : Il n'est plus possible de réaliser de DSN Annule et remplace pour corriger l'anomalie, merci de vous rapprocher de votre prestataire habituel pour effectuer les régularisations nécessaires sur la DSN de mai (échéance au 05/06/2023).

DSN à échéance au 15 Mai : Merci de suivre la procédure suivante (au plus tard avant le 14/05/2023) :

Il est nécessaire de modifier la cotisation établissement depuis le menu Traitement mensuel / Autres données DSN / Cotisations établissement (MSA, OC, CI-BTP), en renseignant la masse salariale de 2022 dans la zone Assiette.

Supprimer et recréer les bordereaux URSSAF pour le mois d'avril 2023

Créer une nouvelle DSN mensuelle d'avril 2023, qui sera de type Annule et remplace.

Si vous n'êtes pas concerné(e) par cette alerte, merci de vous reporter simplement au chapitre Mise en place dans LDPaye ci-dessous.

Mise en place dans LDPaye

LDPaye doit être au niveau correctif 410 ou supérieur pour prendre en charge le solde de la taxe d'apprentissage.

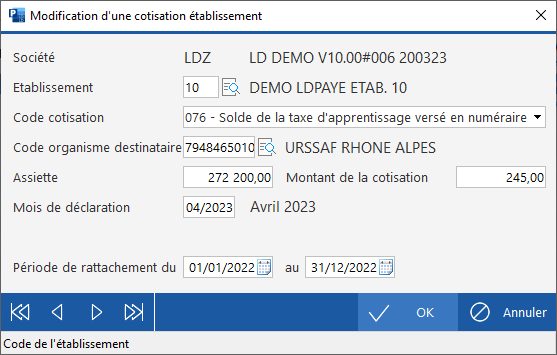

Sa saisie est réalisée depuis le menu Traitement mensuel / Autres données DSN / Cotisations établissement (MSA, OC, CI-BTP), en ajoutant donc une cotisation établissement, comme dans l'exemple ci-dessous :

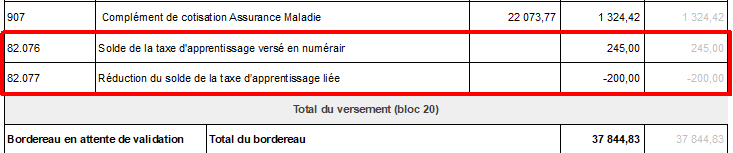

Code cotisation : 076 - Solde de la taxe d'apprentissage versé en numéraire

Assiette : saisir l'assiette du solde de la taxe d'apprentissage, c'est à dire la masse salariale annuelle de l'année précédente

Montant de la cotisation : saisir le montant avant déduction, du solde de la TA (masse salariale * 0.09%)

Période de rattachement : cette période correspond à l'année précédente.

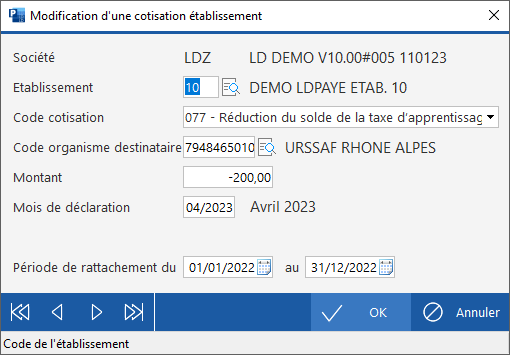

Les déductions sont aussi à saisir depuis le menu Traitement mensuel / Autres données DSN / Cotisations établissement (MSA, OC, CI-BTP), en ajoutant donc une cotisation établissement, comme dans l'exemple ci-dessous :

Code cotisation : 077 - Réduction du versement libératoire de la taxe d'apprentissage liée à des subventions aux CFA ou 078 - Réduction du versement libératoire de la taxe d'apprentissage liée à des créances alternants

Montant : il convient de saisir un montant négatif, pour que celui-ci soit déduit du bordereau de versement

Période de rattachement : cette période correspond à l'année précédente.

Notez que vous ne devez pas créer manuellement les CTP ; la saisie de la (des) cotisation(s) établissement(s) suffit.

Les cotisations agrégées correspondantes seront en effet constituées automatiquement d’après cette saisie lorsque vous créerez le bordereau de versement, et bien sûr reportées dans la DSN que vous génèrerez finalement.

Contrôles

Pour les entreprises relevant du régime générale (URSSAF), il convient de contrôler la présence des différents CTP spécifiques à la déclaration du solde de la taxe d'apprentissage au niveau du bordereau URSSAF du mois d'avril et de vérifier que le montant du bordereau URSSAF prend bien en compte le solde de la TA et les différentes déductions.

L'assiette de la cotisation agrégée 995 - 920 - TA - SOLDE VERSEMENT LIBERATOIRE doit être égale à la masse salariale de l'année précédente.

Pour les entreprises relevant du régime agricole (MSA), il convient de contrôler que le montant total du bordereau de versement à destination de la MSA intègre bien le montant de la contribution.

Le montant total du bordereau de versement (URSSAF ou MSA) doit correspondre au montant présent sur l'état de cotisations (URSSAF ou MSA) + le solde de la taxe d'apprentissage - la déduction liée à des subventions - la déduction liée à des créances alternants.

Au niveau de l'état de contrôle DSN, il convient de vérifier la présence de l'ensemble des cotisations établissements saisies (076 - Versement libératoire de la taxe d'apprentissage ou 077 - Réduction du versement libératoire de la taxe d'apprentissage liée à des subventions aux CFA ou 078 - Réduction du versement libératoire de la taxe d'apprentissage liée à des créances alternants).