Cette révision ne concerne que le point 7, dans le cas de la MSA.

Principes

Une réduction de cotisations salariales est mise en place sur la rémunération des heures supplémentaires et complémentaires.

La Loi de Finance de la Sécurité Sociale (LFSS 2019) avait prévu une entrée en vigueur de la mesure au 1er septembre 2019. La loi portant mesures d’urgences économiques et sociales, adoptée le 21 décembre, avance la date d’entrée en vigueur de cette exonération au 1er janvier 2019, et l’étend à l’impôt sur le revenu dans la limite de 5 000 € par salarié et par an.

Notez que la CSG et la CRDS restent dues. Et compte-tenu de la défiscalisation des heures supplémentaires, la part de CSG et CRDS relative à ces heures supplémentaires est entièrement non déductible. Cela revient à ce que la rémunération de ces heures supplémentaires soit quasiment neutre pour la rémunération nette fiscale. Quasiment mais pas totalement car les cotisations de prévoyance augmentent du fait de la rémunération des heures supplémentaires et cette augmentation des cotisations prévoyance se répercute dans le net fiscal, directement pour la part salariale, indirectement et dans une moindre mesure pour la part patronale qui majore l'assiette de la CSG-CRDS.

Mise en œuvre dans LDPaye

Préalable : il faut installer le correctif de niveau 118 publié le 25/01/2019. Ce correctif est indispensable pour que le calcul du taux de la réduction salariale sur les heures supplémentaires se fasse conformément à ce qui est défini dans le décret 2019-40 publié au journal officiel le 25/01/2019.

1 - Isoler les rubriques d'heures concernées par cette exonération

En principe, toutes les heures supplémentaires et complémentaires effectuées en 2019 entrent dans le champ de cette réduction.

Dans la pratique, on peut être amené à payer début 2019 des heures supplémentaires ou complémentaires effectuées en 2018, qui ne bénéficient donc pas de cette exonération. Vous aurez donc très certainement besoin de deux jeux de rubriques pour ces heures supplémentaires et complémentaires, l'un bénéficiant de l'exonération et l'autre pas, sachant par ailleurs que vous avez peut-être déjà deux jeux, l'un pour les heures structurelles et l'autre pour les heures aléatoires, à cause de la distinction qui nous est demandé en DSN Norme P19V01 (blocs 51 code 017 et 018 au lieu de 011 antérieurement). Ce qui nous fera potentiellement 4 jeux de rubriques pour ces heures supplémentaires et aléatoires ; ça ne va pas une fois encore dans le sens de la simplification !

Nous conseillons donc de dupliquer les rubriques d'heures supplémentaires et complémentaires pour disposer d'un jeu de rubriques exonérées et d'un jeu de rubriques non exonérées.

Procédez par copie des différentes rubriques concernées, en complétant le N° avec la lettre F (dans la mesure du possible, F pour Fiscalisées) et en complétant le libellé d'une mention Non exo pour bien les distinguer des autres rubriques d'heures supplémentaires et complémentaires qui seront exonérées à l'avenir.

Remarque : il est préférable que ce soit les rubriques ayant la lettre F dans le N° qui ne soient pas exonérées, de telle sorte que les rubriques utilisées en 2018, qui peuvent être référencées par des éléments fixes ou des interfaces avec des logiciels de gestion des temps, soient les mêmes en 2019 et bénéficient ainsi automatiquement de l'exonération.

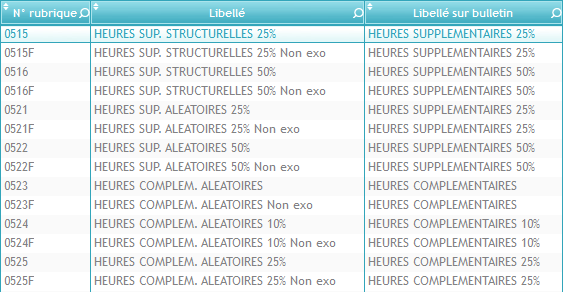

Rappelons une fois encore qu'il faut aussi distinguer, à partir de janvier 2019, les heures supplémentaires structurelles des heures supplémentaires aléatoires, c

e point ayant déjà été décrit en détail dans la documentation des nouveautés de la version 9.60. A titre d'exemple, voici ce que l'on aura à l'avenir dans le plan de paye standard :

Attention également au taux de majoration des heures supplémentaires : la réduction salariale et l'exonération fiscale ne couvrent que la majoration prévue par la convention ou l'accord collectif applicable. A défaut d'un tel accord, la majoration prise en compte dans la réduction est limitée pour les heures supplémentaires à 25 % ou 50 % selon les cas, pour les heures complémentaires à 10 % ou 25 %. Si la majoration excède cette limite, il faut isoler la part de majoration ne pouvant bénéficier de l'exonération.

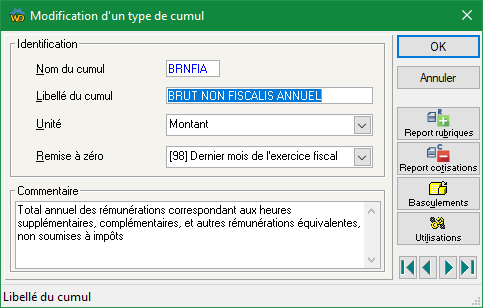

2 - Création ou Mise à jour des cumuls BRNFIA et BRNFIM

Cumul BRNFIA

La fiche de ce cumul salarié est à créer (ou à modifier s'il existe déjà, ce qui est probable), par le menu Plan de paye/Cumuls, pour qu'il se présente ainsi :

Attention : vérifiez bien que vous avez une remise à zéro à [98] Dernier mois de l'exercice fiscal et non pas [99] Dernier mois de l'exercice social.

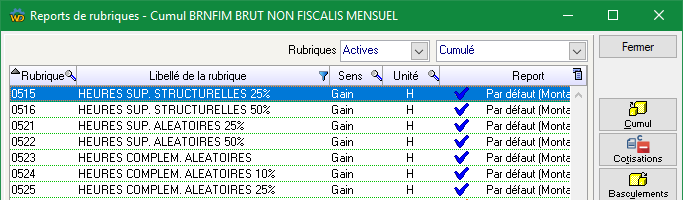

Cliquez ensuite sur le bouton Report rubriques à droite. Dans la liste qui s'affiche, cochez toutes les rubriques correspondant à des heures supplémentaires, complémentaires entrant dans le champ de l'exonération fiscale et sociale. Ne cochez pas les rubriques non exonérées créées à l'étape 1, celles dont le N° se termine par la lettre F.

Une fois cela fait, pour vous vérifier, sélectionner la valeur Cumulé en lieu et place de Tous (Unité compatible) en haut à droite ; la liste devrait ressembler à cela :

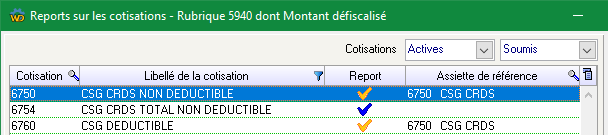

Remarque : si vous revenez ajuster ces reports alors que l'étape 3 décrite ci-après a déjà été réalisée, vous verrez dans cette liste une ligne de plus, pour la rubrique 5940-Dont montant défiscalisé, avec un type de report Nombre inversé. C'est normal.

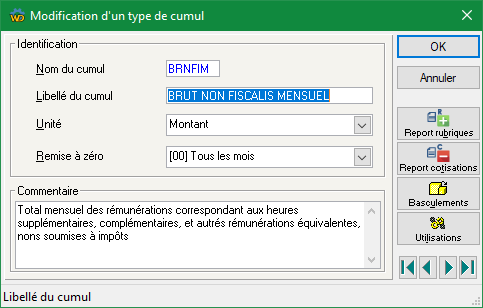

Cumul BRNFIM

Recommencez l'opération pour ce second cumul, qui doit se présenter ainsi :

Pour ce qui est des reports de rubriques, ce sont exactement les mêmes que ceux du cumul précédent. Vous pouvez donc, une fois dans la fenêtre de gestion des reports de rubriques, cliquez sur le bouton Réinitialiser, puis demander une réinitialisation à partir du cumul BRNFIA.

Complément d'information : à l'époque (lointaine) de la loi TEPA, on avait aussi créé 2 cumuls HSNFIM et HSNFIA pour sommer le nombre d'heures exonérées. Ces 2 cumuls ne sont pas reconduits ici, n'ayant pas d'utilité particulière.

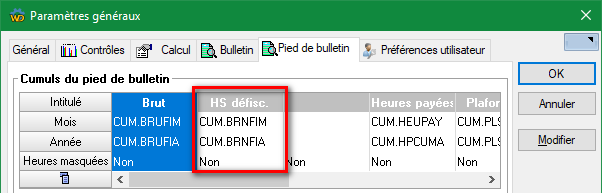

Si vous souhaitez faire apparaitre ces cumuls BRNFIM et BRNFIA en pied de bulletin (difficile de savoir à ce jour si cela aura une utilité), vous pouvez le faire. C'est ce qu'on faisait à l'époque de la loi TEPA. D'ailleurs, il est possible que ce paramétrage soit encore en place dans votre plan de paye. Vous pouvez facilement le vérifier, ou l'ajouter s'il n'est pas présent, dans la fenêtre Paramètres généraux, onglet Pied de bulletin (menu Plan de paye/Paramètres généraux). Positionnez-vous sur la 2ème colonne de cumuls, puis bouton Modifier à droite si nécessaire :

3 - Création d'une fonction personnalisée PLEXHS

L'objet de cette fonction personnalisée est de limiter l'exonération fiscale à hauteur de 5000€ par an.

Pour la créer, ouvrez la fenêtre de gestion des fonctions personnalisées (menu Plan de paye/Fonctions personnalisées), puis importez la fonction à partir du fichier ci-dessous :

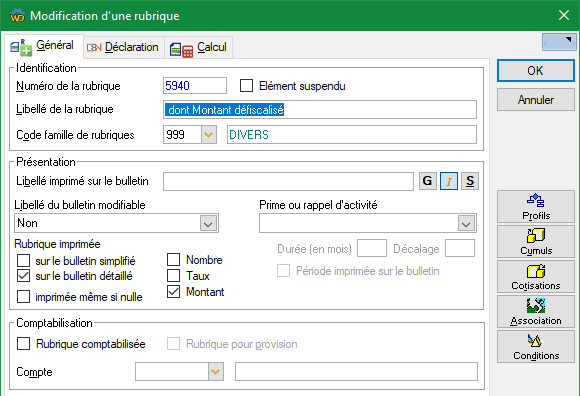

4 - Création ou Mise à jour de la rubrique 5940-Montant défiscalisé

Ouvrez la fenêtre de gestion des rubriques (menu Plan de paye/Rubriques) ; sélectionnez en haut à droite l'option Toutes en lieu et place de Actives.

Vérifiez alors s'il existe une rubrique 5940-Dont montant défiscalisé (ou une rubrique dont le libellé ressemble à cela, portant un N° assez proche, en tout état de cause compris entre 5900 et 6000). Si oui, appelez cette rubrique en modification et ajustez cette fiche pour qu'elle soit conforme à ce qui est présenté ci-dessous. Sinon, créez cette rubrique sous le N° 5940.

Lors de cette création, il faut renseigner les éléments comme suit :

Onglet Général

Onglet Déclaration : Rien n'est à saisir

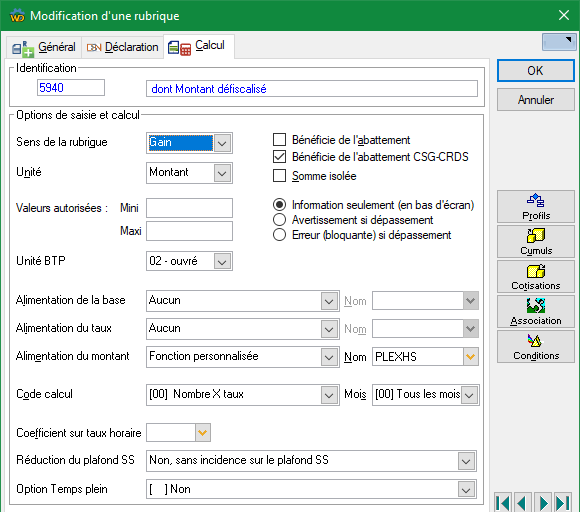

Onglet Calcul

Points d'attention (différence entre le paramétrage de 2007 et celui de 2019) :

. Le sens : en Gain

. L'option Bénéficie de l'abattement CSG-CRDS doit être cochée

. Le montant est alimenté par la fonction personnalisée PLEXHS créée à l'étape précédente.

Cliquez ensuite sur le bouton Profils. Dans la fenêtre de gestion des profils associés à cette rubrique, cliquez sur le bouton Réinitialiser, puis choisissez la rubrique 5900-Total brut et cliquez sur OK.

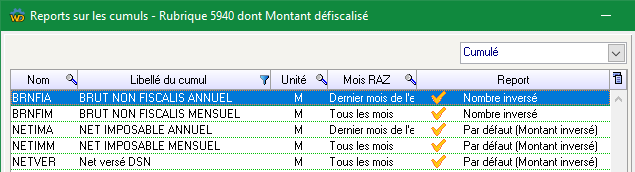

Cliquez ensuite sur le bouton Cumuls à droite. Faites un clic droit (pour avoir une coche orangée, c'est à dire avec inversion du sens) sur les cumuls BRNFIA, BRNFIM, NETIMA, NETIMM et NETVER. Ensuite, sur les premiers cumuls cochés BRNFIA et BRNFIM, faites un clic gauche au milieu de la colonne Report, puis, dans le menu contextuel qui s'ouvre, sélectionnez l'option Report du nombre au lieu de Report par défaut. En sélectionnant ensuite, en haut à droite de la fenêtre, l'option Cumulé en lieu et place de Tous (Unité compatible), vous devriez obtenir ceci :

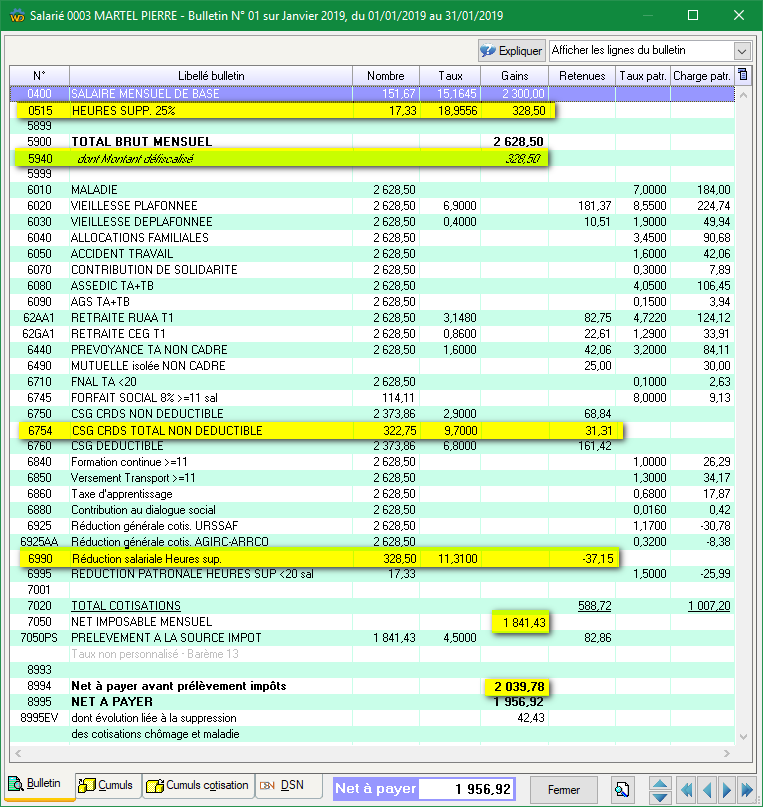

Explications détaillées : chaque mois, la rémunération des heures supplémentaires et complémentaires, qui apparaissent en partie haute du bulletin, s'ajoute systématiquement dans les cumuls BRNIFA et BRNFIM créés à l'étape 2. La rubrique 5940, qui apparait juste après le total brut, a deux fonctions :

Calculer la part de cette rémunération des heures supplémentaires et complémentaires excédant les 5000€ annuels, cette part venant alors diminuer les 2 cumuls BRNFIA et BRNFIM. De ce fait, le cumul annuel BRNFIA ne dépassera jamais cette limite.

Diminuer le net imposable (cumuls NETIMA, NETIMM et NETVER) de la part de rémunération mensuelle des heures supplémentaires ou complémentaires effectivement exonérée, c'est à dire restant en dessous de la limite à 5000€ annuel.

En visualisation de bulletin, la valeur apparaissant dans la colonne Montant de la rubrique 5940 correspond à la part effectivement exonérée fiscalement. Si vous demandez l'affichage de toutes les lignes (ou en mode Expliquer), la valeur apparaissant dans la colonne Nombre correspond à la part écrêtée, c'est à dire au-delà de la limite annuelle à 5000€ et donc non exonérée fiscalement.

5 - Traitement de la CSG sur la part de rémunération défiscalisée

S'agissant de revenus d'activité, la CSG s'appliquant sur la rémunération des heures supplémentaires ou complémentaires était jusque-là en partie déductible (à hauteur de 6,80%). Mais dès lors que la rémunération des heures supplémentaires est exonérée fiscalement, il est logique que la CSG calculée sur cette rémunération exonérée soit entièrement non déductible, partant du principe que la CSG est intégralement non déductible lorsqu'elle porte sur des sommes à la fois exonérées d'impôt sur le revenu et de cotisations de Sécurité sociale (

BOFIP-RSA-BASE-30-30 § 80). Bien que ce point précis n'ait pas été abordé dans les revues spécialisées au 25/01/2019, nous préconisons de le mettre en place, comme décrit ci-après.

Il vous faut donc disposer d'une cotisation CSG-CRDS entièrement non déductible, au taux de 9,70%. Dans le plan de paye standard, il s'agit de la cotisation 6754, déclenchée notamment en cas de versement d'indemnités de rupture « supplémentaires », pour la part de ces indemnités exonérée d'impôt et de cotisations sociales.

Si vous ne trouvez pas trace dans votre plan de paye d'une cotisation correspondant à cela, il vous faut la créer, par copie de la cotisation 6750-CSG CRDS NON DEDUCTIBLE, sous un N° inférieur à 6759 , ou plutôt, pour être plus précis, inférieur au N° de la rubrique (cachée sur le bulletin) qui vient rajouter la part de CSG-CRDS non déductible au net imposable. Lors de la copie, modifiez le libellé (CSG CRDS TOTAL NON DEDUCTIBLE) et le taux (9,70 au lieu de 2,90). Après cela, cliquez sur le bouton Rubriques à droite, puis une fois dans la fenêtre de gestion des reports de rubriques sur cette nouvelle cotisation, cliquez sur le bouton Tout effacer. Vous pouvez alors suivre les instructions ci-après.

Attention : si vous avez créé cette cotisation, il faudra l'ajouter sur le bordereau de versement URSSAF, sur le CTP 260, en tant que cotisation de référence, au même titre que la cotisation 6750 -CSG ET CRDS NON DEDUCTIBLE ou 6760-CSG DEDUCTIBLE (une seule de ces deux cotisations est cochée en tant que Cotisation de référence et Assiette sommée), de telle sorte que l'assiette de cette nouvelle cotisation CSG entièrement non déductible soit sommée sur cette ligne 260 du bordereau URSSAF.

Maintenant que vous avez identifié la cotisation correspondant à la CSG-CRDS entièrement non déductible, appelez en modification la rubrique 5940 décrite à l'étape 4.

Cliquez sur le bouton Cotisations à droite. Filtrez la liste sur le libellé CSG (F2 pour accéder à la zone de filtre). Là, il vous faut cocher (clic gauche pour obtenir une coche bleue) la cotisation correspondant à la CSG entièrement non déductible. Puis il vous faut cocher (clic droit pour obtenir une coche orange) les deux cotisations CSG et CRDS « classiques », celles apparaissant sur tous les bulletins, la CSG CRDS non déductible au taux de 2,90% et la CSG déductible au taux de 6,80%.

Après cela, en choisissant l'option Soumis en haut à droite en lieu et place de Soumissible, vous devriez avoir les coches suivantes :

Explications détaillées : la rémunération des heures supplémentaires et complémentaires exonérées, au travers des rubriques d'heures apparaissant en partie haute du bulletin, est entrée dans l'assiette des 2 cotisations CSG et CRDS « classiques ». Via les reports de cette rubrique 5940, la part exonérée fiscalement vient donc en diminution de l'assiette de ces deux cotisations, et alimente en contrepartie l'assiette d'une cotisation spécifique CSG CRDS entièrement non déductible.

Particularité pour les apprentis (ajouté le 24/01/2019) : ceux-ci ne sont pas soumis à la CSG-CRDS sur leurs revenus d'activité (mais ils le sont sur les autres types de revenu comme l'intéressement par exemple). En conséquence, il n'y a pas de CSG-CRDS sur les heures supplémentaires. La cotisation utilisée ici ne doit donc pas se déclencher pour le profil Apprentis. Pour cela, allez sur l'écran de gestion des profils de cette cotisation ; cliquez dans la colonne Automatisme sur la ligne correspondant au profil Apprentis. Dans l'écran qui s'ouvre, remplacez la valeur Pour tous les salariés par la valeur Jamais et validez par OK.

Difficulté supplémentaire : prenez garde à ce que cette cotisation ne soit pas celle qui se déclenche dans le cas d'une prime d'intéressement placée sur un plan d'épargne, prime qui est alors non imposable, mais soumise à la CSG-CRDS qui est donc là-aussi entièrement non déductible. Les primes d'intéressement ne sont pas des revenus d'activité ; l'apprenti est donc soumis à CSG sur celles-ci. Si le versement de l'intéressement (intéressement perçu ou placé sur un plan d'épargne) est fait au travers d'un bulletin d'intéressement (bulletin qui est toujours réalisé avec un profil cotisation INT-Intéressement dédié), pas de souci, l'apprenti sera traité comme n'importe quel autre salarié. Mais si cela est fait directement sur un bulletin de paye, il faut dédoubler cette cotisation CSG-CRDS entièrement non déductible : l'une n'est alimentée que par les rubriques « Intéressement placé », l'autre est alimentée par la rubrique 5940-Montant défiscalisé créée à l'étape 4 et éventuellement par les rubriques correspondant à des indemnités de rupture exonérées d'impôts et de cotisations sociales.

Dans le plan de paye standard, c'est la cotisation 6753 qui est dédiée à l'intéressement placé, la cotisation 6754 étant utilisée pour les indemnités de rupture non imposables et soumises à CSG-CRDS, et donc maintenant aussi à la part défiscalisée des heures supplémentaires.

Notez aussi que cette distinction entre CSG sur revenus d'activité et CSG sur intéressement est indispensable dans le cas de la MSA, où l'on a 3 codes différents pour déclarer la CSG-CRDS en bloc 81 : 072-Contribution sociale généralisée/salaires partiellement déductibles, 073-CSG/CRDS sur participation intéressement épargne salariale, 079-Remboursement de la dette sociale.

Complément dans le cas de la MSA uniquement :

Pour la MSA, on déclare distinctement, en bloc 81, les montants CSG et les montants CRDS. On ne peut pas utiliser une seule cotisation au taux de 9,70% comme décrit ci-dessus. Il faut donc corriger le libellé (CSG TOTAL NON DEDUCTIBLE) et le taux (9,20% au lieu de 9,70%) sur la cotisation décrite ci-dessus, puis dupliquer celle-ci et modifier à nouveau le libellé (CRDS TOTAL NON DEDUCTIBLE) et le taux (0,50%).

On vérifiera ensuite le paramétrage DSN de ces 2 cotisations, sur l'onglet Déclaration : la première doit être déclarée en 78.04-Assiette de la contribution sociale généralisée et 81.072-Contribution sociale généralisée/salaires partiellement déductibles (même si le libellé associé à ce code 81.072 ne convient pas bien ici, il n'y a pas d'autre moyen de le déclarer cette CSG entièrement non déductible), la seconde uniquement en 81.079-Remboursement de la dette sociale (ne pas déclarer cette 2ème cotisation en 78.04, cela ferait double emploi).

6 - Création des cumuls nécessaires au calcul de la réduction salariale Heures supplémentaires

Nous avons besoin de 3 cumuls nommés

RSBASA,

RSBASE et

RSPLAF. En principe, ces cumuls existent déjà dans votre plan de paye, car ils étaient utilisés pour la réduction salariale sur les heures supplémentaires entre 2007 et 2012. Si tel n'était pas le cas, vous pouvez vous reporter au chapitre B.4 de la documentation

Nouveautés introduites par la loi en faveur du Travail, de l’Emploi et du Pouvoir d’Achat (dite loi TEPA) en

révision 5. Dans cette documentation, la création du cumul

RSBASA et surtout de la cotisation

5990 qui l'alimente (un peu plus délicat à faire) avait été ajoutée dans cette révision 5 justement (modifications apparaissant en vert).

Remarque : si vous n'avez aucun salarié bénéficiant d'une déduction patronale pour frais professionnels (pas de VRP, journalistes, ouvriers du bâtiment ou chauffeurs routiers), la création des cumuls RSBASE et RSBASA et de la cotisation 5990 qui alimente ce dernier est facultative. Ces cumuls RSBASE-RSBASA sont utilisés uniquement pour les salariés bénéficiant d'un abattement, pour minorer l'assiette de la réduction par le rapport RSBASA / RSBASE, si ces deux cumuls ont une valeur non nulle et que le cumul RSBASA a une valeur plus petite que celle du cumul RSBASE. Cela permet d'appliquer sur l'assiette de la réduction salariale le taux d'abattement « réel » appliqué sur le salaire brut du mois. On ne peut en effet appliquer directement le taux d'abattement présent dans la fiche du salarié, d'une part en raison du plafond annuel de l'abattement, d'autre part en raison de l'application éventuelle d'une assiette minimum (qui minore fréquemment l'abattement dans le cas du transport routier).

Le cumul RSPLAF est quant à lui toujours nécessaire : il permet de plafonner le montant de la réduction au total des cotisations salariales d’assurance vieillesse Sécurité sociale dues pour le salarié au titre de l’ensemble de sa rémunération pour la période en cause.

Le cumul RSCOTI, qui était lui aussi utilisé à l'époque de la loi TEPA, ne l'est plus dans le calcul de cette réduction « formule 2019 ».

Pour ces 3 cumuls, qui doivent tous avoir une remise à zéro Tous les mois, il faut vérifier soigneusement l'alimentation qui est faite au travers des reports de rubriques et/ou cotisations, celle qui est nécessaire aujourd'hui différant sensiblement de celle mise en place en 2007. Pour cela, appelez successivement chacun de ces cumuls en modification depuis la fenêtre Plan de paye/Cumuls, puis cliquez dans un premier temps sur Report rubriques, dans un second temps sur Report cotisations. Pour voir rapidement quelles sont les rubriques et/ou cotisations qui alimentent le cumul, choisissez l'option Cumulé en haut à droite des fenêtres présentant les reports.

Cumul RSBASA : ce cumul ne doit être alimenté par aucune rubrique, et par la seule cotisation 5990-Calcul brut abattu (colonne Part salariale, coche bleue).

Assurez-vous que cette rubrique 5990 n'est pas suspendue et se calcule systématiquement (option Pour tous les salariés) pour tous les profils cotisations « opérationnels ».

Cumul RSBASE : ce cumul doit être alimenté par toutes les rubriques soumises à cotisations sociales. Le plus simple est de réinitialiser les reports sur ce cumul à l'identique du cumul BRUFIM.

Cumul RSPLAF : ce cumul ne doit être alimenté par aucune rubrique et par les deux seules cotisations de vieillesse (plafonnée et déplafonnée), en part salariale uniquement. Dans le plan de paye standard, cela correspond aux cotisations 6020 et 6030 (colonne Part salariale, coche bleue). Ne mettez pas dans ce cumul les cotisations de retraite complémentaire RUAA ; il ne faut cumuler que les cotisations Vieillesse Sécurité sociale, et uniquement la part salariale de celles-ci.

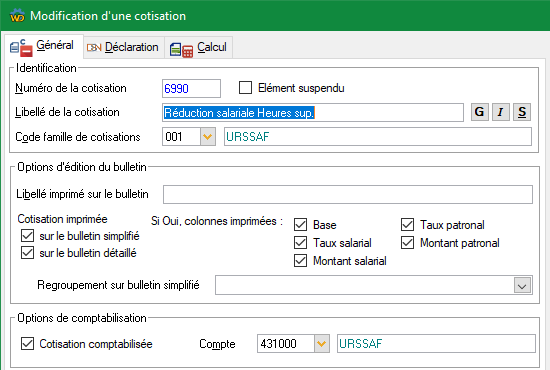

7 - Création de la cotisation 6990-Réduction salariale Heures supplémentaires

Pour ajuster le taux de cette réduction salariale comme cela est décrit un peu plus bas, le système a besoin de connaitre le taux salarial de retraite T1 « standard », qui est de 3,15% en 2019. Pour cela, il faut créer une constante générale nommée RSTRMX, avec comme libellé Réduc.sal.HS-Taux retr T1 et comme valeur 3,15.

Revenons à la cotisation Réduction salariale elle-même. Là-aussi, en principe, cette cotisation doit déjà exister, éventuellement suspendue.

Si tel n'était pas le cas, vous pouvez la créer par copie de la cotisation 6010-Maladie, en l'ajustant ensuite pour qu'elle soit conforme à ce qui est présenté ci-dessous.

Si elle existe déjà, pensez bien à modifier le taux salarial sur l'onglet Calcul : 11,31 et non pas 21,50 comme en 2007 (où l'exonération portait sur toutes les cotisations salariales, pas seulement sur les cotisations vieillesse et retraite).

Attention : ce taux de 11,31% correspond à la somme des taux salariaux des cotisations Vieillesse plafonnée, Vieillesse déplafonnée, Retraite T1 et CEG T1. Si une catégorie de salariés bénéficie d'un taux réduit de cotisations Vieillesse (Journalistes par exemple), il faut avoir une cotisation de réduction dédiée à cette catégorie (pour laquelle on doit avoir très certainement un profil cotisation dédié), avec un taux salarial ajusté en conséquence.

En revanche, le cas du taux salarial de cotisation Retraite T1 inférieur au taux standard (3,15% en 2019) est pris en charge de manière automatisée. Pour chaque bulletin, le système observe le taux salarial effectif sur la cotisation Retraite T1 et, lorsqu'il est différent du taux standard, ajuste le taux de la réduction en conséquence, toujours dans la limite du taux fixé initialement dans la fiche cotisation.

A vérifier aussi sur cette cotisation : pas de regroupement sur bulletin simplifié (s'agissant d'une exonération salariale, il ne faut pas la regrouper avec les exonérations de cotisations employeur).

Sur l'onglet Déclaration, selon une information émanant de la MSA non confirmée par écrit au 25/01/2019, il semblerait que le montant de cette réduction doive être déclaré en bloc 81 code 021, comme la déduction patronale sur les heures supplémentaires. Cela est indispensable pour la MSA, pour qui toutes les cotisations doivent être déclarées nominativement (il n'y a pas de bordereau de cotisations agrégées pour la MSA).

Complément du 31/01/2019 : la MSA a révisé sa fiche consigne AID-004 - Déclaration des réductions. La nouvelle révision, datée du 15/01/2019 mais non encore publiée dans la base de connaissances DSN-INFO au 31/01/2019, traite notamment le cas de la réduction salariale Heures supplémentaires. Il y est dit ceci : « Pour la déclaration de la réduction sur les heures supplémentaires et complémentaires (nouveau dispositif 2019), il convient exceptionnellement et uniquement pour 2019 en l’absence de code de réduction dédié dans la norme, de déduire le montant exonéré sur la cotisation « 81.076 – Assurance Vieillesse » portée par la base assujettie 02-Assiette brute plafonnée. Dès 2020 et connaissance du nouveau code de réduction dans la norme, le montant sera déclaré via le code dédié et la cotisation Assurance Vieillesse sera déclarée brute (sans déduction) conformément aux principes de base de déclaration des réductions. »

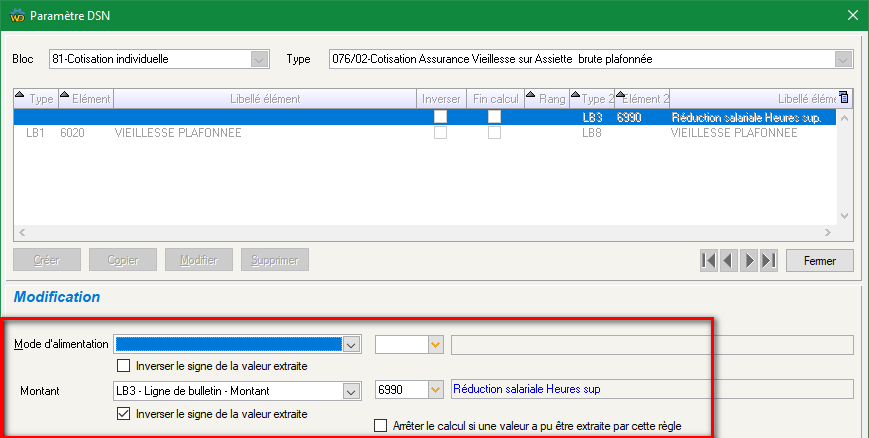

Dans LDPaye, ce paramètre DSN 81.76/02 ne peut pas être porté directement dans la fiche de la cotisation, car en faisant cela, on mettrait à jour non seulement le montant de la cotisation Vieillesse déclarée sur le bloc 81.176/02, mais aussi l'assiette. Or, la MSA a demandé à ne mettre à jour que le montant de cotisation.

Pour cela, cliquez sur le bouton Paramètres DSN de l'onglet Déclaration. En partie haute de l'écran, sélectionnez le type de bloc 81-Cotisation individuelle et effacez la valeur 6990 qui est venue à l'invite Elément recherché. Positionnez-vous sur la ligne correspondant au type 076/02-Cotisation Assurance vieillesse sur Assiette plafonnée qui apparait alors dans la liste, puis cliquez sur le bouton Gérer. Dans la liste qui s'affiche, la première ligne doit référencer la cotisation la cotisation Vieillesse plafonnée. Il faut ajouter une ligne référençant la cotisation créée ici, en ne prenant que le montant, comme ci-dessous :

En revanche, si cette réduction concerne l'URSSAF, il n'y a rien à faire. Cette réduction n'est pas déclarée nominativement en norme P19V01.

Sur l'onglet Calcul, utilisez le code calcul [RS] Réduc. salariale heures sup. et renseignez le taux salarial (11,31% dans le cas standard, ou une valeur moindre pour les catégories de salariés bénéficiant d'un taux réduit de cotisations Vieillesse, comme expliqué au début de ce point 7) :

Du point de vue des profils, faites-en sorte que cette cotisation soit associée à tous les profils (hors profil Intéressement et sans doute VRP), avec l'option Pour tous les salariés. Le compte mouvementé pour la part salariale doit être renseigné, de la forme 421xxx. Au besoin, si vous avez un doute, réinitialisez ces associations en prenant modèle sur la cotisation 6010-Maladie.

Pour ce qui est des reports sur cumuls, cette cotisation doit se reporter, en part salariale (il n'y a de toute façon pas de part patronale) sur les cumuls COTSAA (s'il existe), COTSAL et URSSAF.

Pour ce qui est des reports de rubriques sur cette cotisation, on doit retrouver uniquement les rubriques correspondant aux heures supplémentaires et complémentaires ouvrant droit à cette réduction (les mêmes que celles qui alimentent les cumuls BRNFIA et BRNFIM, que l'on a vu à l'étape 2).

Attention : la rubrique 5940 créée à l'étape 4 ne doit pas alimenter cette cotisation ; le plafonnement annuel à 5000€ réalisé par cette rubrique 5940 ne vaut que pour l'exonération fiscale.

8 - Modification du bordereau de versement URSSAF

Sur le bordereau de versement URSSAF, via le menu Traitement mensuel/Paramètres DSN/Bordereau URSSAF DSN., il faut ajouter une nouvelle ligne pour le CTP 003 (le même que celui utilisé entre 2007 et 2012) avec :

. Code qualifiant assiette : 921

. Type de cotisation agrégée : Réduction

. Libellé : Réduction salariale heures supplémentaires

. En partie basse de l'écran, cochez uniquement la cotisation 6990 créée à l'étape 7 (et éventuellement ses sœurs si vous avez été obligé d'en créer plusieurs en raison de taux autres que le taux standard de 11,31%), dans la colonne Cotisation de référence, ce qui a pour effet de les cocher aussi dans les deux autres colonnes Assiette sommée et Sommée pour contrôle.

Etape finale : les tests

Il reste à tester tout cela soigneusement, en saisissant des rubriques d'heures supplémentaires ou complémentaires que vous avez paramétrées comme étant exonérées.

Les éléments à observer tout particulièrement sont :

L'assiette, le taux et le montant de la réduction salariale sur les heures supplémentaires, qui doit apparaître tout à la fin du pavé Cotisations. L'assiette doit être égale à la rémunération des heures supplémentaires ou complémentaires exonérées. Le taux doit être égal à 11,31% en général, sauf si la cotisation salariale de retraite complémentaire en T1 présente un taux plus faible que le taux standard de 3,15%. Le montant doit être égal au produit Assiette x Taux, arrondi à 2 décimales. Dans certains cas rarissimes (apprentis par exemple), le montant observé peut être plus faible : vérifiez alors que ce montant est égal à la somme des cotisations salariales Vieillesse plafonnée et déplafonnée observées sur le bulletin. Si c'est cela, c'est simplement que le plafonnement prévu dans le décret s'est appliqué : le montant de la réduction salariale s'impute sur les cotisations salariales Vieillesse plafonnée et déplafonnée dues au titre de l'ensemble de sa rémunération et ne peut dépasser ce montant.

Vérifiez aussi que cette réduction apparait correctement sur le bulletin simplifié, celui qui est remis au salarié. Le total des cotisations salariales qui apparait sur ce bulletin simplifié doit s'expliquer par l'ensemble des cotisations salariales qui sont présentées, y compris donc cette réduction (qui est un gain pour le salarié, venant donc en diminution de ce total de cotisations).

Si vous avez des salariés bénéficiant d'un abattement, vérifiez que l'assiette de la réduction salariale est elle-même abattue, en tenant compte éventuellement de l'assiette minimum (le montant d'assiette observé doit être égal au montant des heures supplémentaires et complémentaire, minoré par le rapport des deux valeurs de cumuls RSBASA / RSBASE, RSBASA devant être égal à l'assiette des cotisations de sécurité sociale, RSBASE devant être égal au salaire brut.

Le contrôle du net fiscal : le fait d'ajouter des heures supplémentaires à un salarié doit avoir un faible impact sur celui-ci (quelques euros seulement). La différence doit s'expliquer essentiellement par le montant des cotisations salariales restant à charge sur ces heures : prévoyance notamment, éventuellement santé (si les cotisations santé ne sont pas forfaitaires) et retraite supplémentaire, voire retraite T2 (qui à priori ne sont pas exonérées). Et de façon marginale (moins d'un euro) par la CSG-CRDS qui s'applique sur ce différentiel de cotisations patronales prévoyance et éventuellement santé et retraite supplémentaire.

Le contrôle du net à payer avant/après prélèvement. Avant prélèvement à la source, la différence doit s'expliquer par la rémunération des heures supplémentaires ou complémentaires, diminuée de la part de CSG (cette rémunération x 0,9825 x 9,70%), diminuée aussi des suppléments de cotisations salariales liées à ces heures (prévoyance, éventuellement santé et retraite supplémentaire, les mêmes que celles expliquant la différence sur le net imposable).

On doit aussi justifier la différence, sur un bulletin avec des heures supplémentaires exonérées, entre le net à payer avant prélèvement à la source et le net fiscal. Elle doit s'expliquer par le montant des heures supplémentaires ou complémentaires exonérées fiscalement (celui qui apparait dans la colonne Montant de la ligne rubrique 5940-Dont montant défiscalisé), moins la CSG non déductible (celle à 6,80% sur le salaire brut hors heures supplémentaires et celle à 9,70% sur les heures supplémentaires), moins les cotisations patronales Santé.

Si vous pensez avoir des salariés qui peuvent atteindre la limite d'exonération fiscale de 5000€ annuels, il serait préférable de tester l'application de cette limite, même si ce n'est pas chose aisée en début d'année. Cette limite à 5000€ représente un peu plus de 7 heures supplémentaires par semaine en moyenne sur l'année, au taux horaire du SMIC majoré à 125%. On peut donc l'atteindre assez vite pour des salariés qui sont par exemple déjà sur une base 39H.

De même, si on prend un salarié rémunéré sur une base 39H, cette limite annuelle est atteinte pour toute personne ayant un taux horaire légèrement supérieur à 19€.

Pour tester cette limite alors qu'on est encore sur janvier, la première chose à faire est d'aller modifier la limite à 5000€ qui se trouve dans la fonction personnalisée PLEXHS : appelez cette fonction en modification (menu Plan de paye/Fonctions personnalisées) ; dans le code de la fonction, sur la 1ère ligne, remplacez la valeur 5000 par la valeur 500. On va alors saisir, pour un salarié donné sur un bulletin de janvier, un nombre assez important d'heures supplémentaires (par exemple, 25 heures, pour un montant dépassant donc 300€. Après avoir calculé et vérifié ce bulletin, on va le clore (bouton Plus d'options) avec l'option pour établir un premier bulletin sur le mois suivant. Revenu dans la fenêtre principale de calcul des bulletins, on avance sur le mois de février (bouton Période en bas à gauche de la fenêtre), on se repositionne si nécessaire sur le même salarié et on clique à nouveau sur le bouton Plus d'options. On peut alors calculer un bulletin sur février, bulletin sur lequel on mettra là-aussi un nombre d'heures supplémentaires conséquent, pour un montant supérieur à 300€. En visualisant ce bulletin, sur la ligne 5940-Dont montant défiscalisé, on doit trouver non pas le montant des heures supplémentaires de ce mois de février, mais la différence (500€ - le montant des heures supplémentaires de janvier). Vérifiez aussi que c'est bien le montant apparaissant sur cette ligne 5940 qui a impacté le net fiscal, le net à payer ayant lui été impacté par le montant total des heures supplémentaires. En revanche, la réduction salariales doit être calculée sur le montant total des heures supplémentaires du mois (le plafonnement ne concerne que l'exonération fiscale).

Bien sûr, après avoir effectué ce test, supprimez le bulletin de février, revenez sur le mois de janvier et supprimez aussi le bulletin de janvier. Et surtout, retournez mettre la valeur 5000 dans le code de la fonction personnalisée PLEXHS !

Si vous dépendez de la MSA, vérifiez en visualisation de bulletin, sur l'onglet DSN, que vous retrouvez sur la ligne correspondant au bloc 81-021 le montant de la réduction salariale sur les heures supplémentaires, auquel s'ajoute si vous avez moins de 20 salariés le montant de la déduction patronale sur les heures supplémentaires. Dans l'assiette de ce bloc 81.021, on doit trouver le montant de toutes les heures supplémentaires exonérées. La question se pose de savoir s'il faut aussi y ajouter le montant des heures complémentaires qui ouvre droit à la réduction salariale, mais pas à la déduction patronale. Nous n'avons pas de réponse au 25/01/2019.

Exemple de bulletin