La défiscalisation des heures supplémentaires était jusqu'alors plafonnée à 5000€ (en net imposable) par an, ce qui correspondait à 5358€ brut.

La loi de finances rectificative pour 2022 prévoit que pour les rémunérations versées à raison des heures supplémentaires et complémentaires réalisées depuis le 1er janvier 2022, la limite d’exonération d’impôt sur le revenu est de 7 500 € (toujours en net imposable) par an, ce qui correspond en brut à 8037€.

Dans LDPaye, ce plafond d'exonération fiscale des heures supplémentaires est géré par la fonction personnalisée PLEXHS. Il conviendra donc de remplacer la valeur 5358 inscrite dans le code de cette fonction par la nouvelle valeur 8037.

Problématique de rattrapage éventuel d'un déficit de défiscalisation

Se pose ensuite la question d'un éventuel rattrapage, pour les salariés qui avaient déjà atteint ce plafond de 5358€ en 2022 avant la mise en place du nouveau plafond à 8037€. En effet, la défiscalisation des heures supplémentaires se fait automatiquement le mois du paiement de celles-ci. Si cette défiscalisation ne s'est pas faite (ou s'est faite partiellement) pour une partie des heures supplémentaires réalisées au cours des mois antérieurs du fait que le plafond avait été atteint, le déficit de défiscalisation ne sera pas rattrapé automatiquement. Il faut mettre en place un paramétrage spécifique, décrit ci-après.

Principes de paramétrage dans LDPaye

On crée une rubrique 0530RF dédiée à ce rattrapage d'exonération fiscale, rubrique qui va se calculer automatiquement (aucune saisie d'élément variable n'est requise) pour tous les profils, dans la période comprise entre août et décembre 2022 (bulletins dont la date de règlement est antérieure au 31/12/2022), sachant que le rattrapage ne sera opéré qu'une seule fois, sur le premier bulletin calculé après la mise en place de ce paramétrage (cela est géré par la fonction personnalisée décrite ci-après).

Le montant de cette rubrique est alimenté par une nouvelle fonction personnalisée RGEXHS.

Cette fonction RGEXHS somme le montant des heures supplémentaires et complémentaires défiscalisées (toutes celles qui alimentent le cumul BRNFIA) depuis le début de l'année fiscale 2022 (c'est à dire depuis janvier 2022 dans le cas général, décembre 2021 s'il a été payé début 2022). Si ce total est supérieur à l'ancien plafond de 5358, et que le cumul BRNFIA à fin du mois précédent n'est pas déjà supérieur à 5358 (ce qui signifierait que le rattrapage a déjà été opéré), elle renvoie la différence entre le total des heures ouvrant droit à la défiscalisation et le plafond de 5358.

Le montant ainsi calculé est renvoyé, via la rubrique 0530RF dans les cumuls BRNFIM-BRNFIA, NTNFIM-NTNFIA. Ce « supplément » de défiscalisation lié au rattrapage s'ajoute donc au montant des heures supplémentaires défiscalisées du mois qui apparait sur la ligne 5940-dont Montant Heures sup. brut exonéré, en tenant compte le cas échéant du nouveau plafond annuel de 8037€. On le retrouve également, avec la minoration correspondant à la CSG déductible, en visualisation de bulletin sur la ligne 7050HS-Exo Heures Sup/Comp - Montant net fiscal ainsi qu'en pied du bulletin simplifié sur la ligne Montant net des heures compl/suppl exonérées.

Sachez que ce rattrapage de défiscalisation vient minorer le montant net imposable (celui qui apparait sur le bulletin de paye) et l'assiette du PAS le mois où il s'opère. Mais en DSN, la rémunération nette fiscale déclarée en rubrique 50.002 inclut le montant des heures supplémentaires et complémentaires exonérées. Le rattrapage est donc sans effet sur le montant déclaré en rubrique 50.002-Rémunération nette fiscale. Ce n'est que dans le bloc 51 de code 026-Heures supplémentaires exonérées que l'on va retrouver le rattrapage (en valeur brute).

Mise en place du paramétrage

Nous vous proposons un script de modification du paramétrage qui va créer la rubrique et la fonction personnalisée nécessaires au rattrapage, et qui va aussi modifier au passage le plafond de défiscalisation inscrit dans la fonction personnalisée PLEXHS.

Mode d'emploi du script (Version 1.00 du 25/08/2022) :

Avant toute modification, pensez à effectuer une sauvegarde ! En cas d'anomalie lors de l'exécution du script, ou d'erreur sur les éléments paramétrés, la restauration de cette sauvegarde sera peut-être la seule solution.

Depuis LDPaye, lancez l'option de menu Outils/Script de modification du plan de paye.

Dans la fenêtre qui s'ouvre, sélectionnez l'option Exécuter un script en ligne. Dans la liste qui s'affiche alors, sélectionnez celui nommé 2022-010 - Augmentation de la limite d'exonération des heures sup, puis cliquez sur le bouton Suivant.

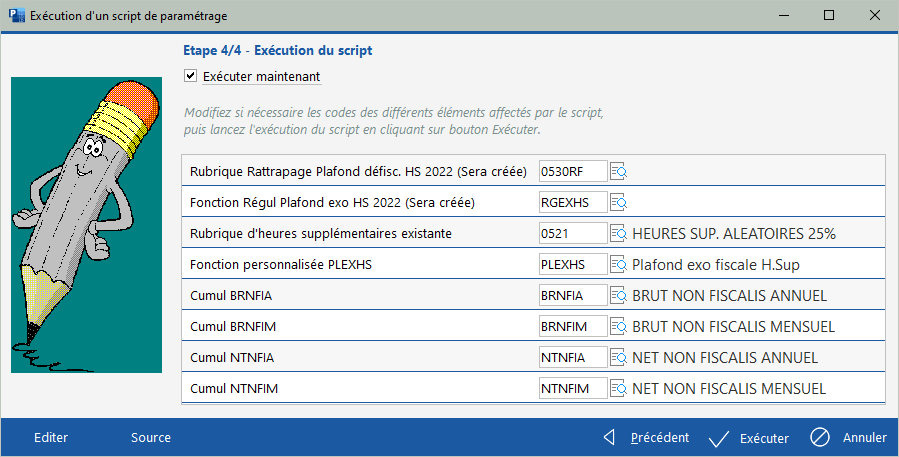

La fenêtre doit alors se présenter ainsi :

Vérifiez que le système a bien identifié les éléments de paramétrage qui doivent préexister, ce qui est le cas si un libellé apparait à droite et que ce libellé est cohérent avec ceux présentés ci-dessus (même s'il n'est pas identique mot pour mot). Si un de ces éléments n'est pas localisé, vous pouvez utiliser le bouton de recherche (F4) pour tenter de retrouver l'élément correspondant dans votre plan de paye.

Notez que les deux premiers éléments, portant la mention (Sera créé) dans le libellé de gauche, ne doivent pas préexister dans votre plan de paye. Si c'était malheureusement le cas, le mieux est sans doute d'appeler votre support LDPaye.

Après avoir effectué cette vérification, vous n'avez plus qu'à cliquer sur le bouton Exécuter. Quelques secondes plus tard, vous devez obtenir une petite fenêtre Le script a été exécuté avec succès.

Contrôles à réaliser sur les bulletins

Il vous faut ensuite procéder à quelques contrôles si (et seulement si) vous avez des salariés ayant déjà atteint le plafond de défiscalisation antérieurement au mois de paye en cours (ce qui n'est quand même pas si fréquent).

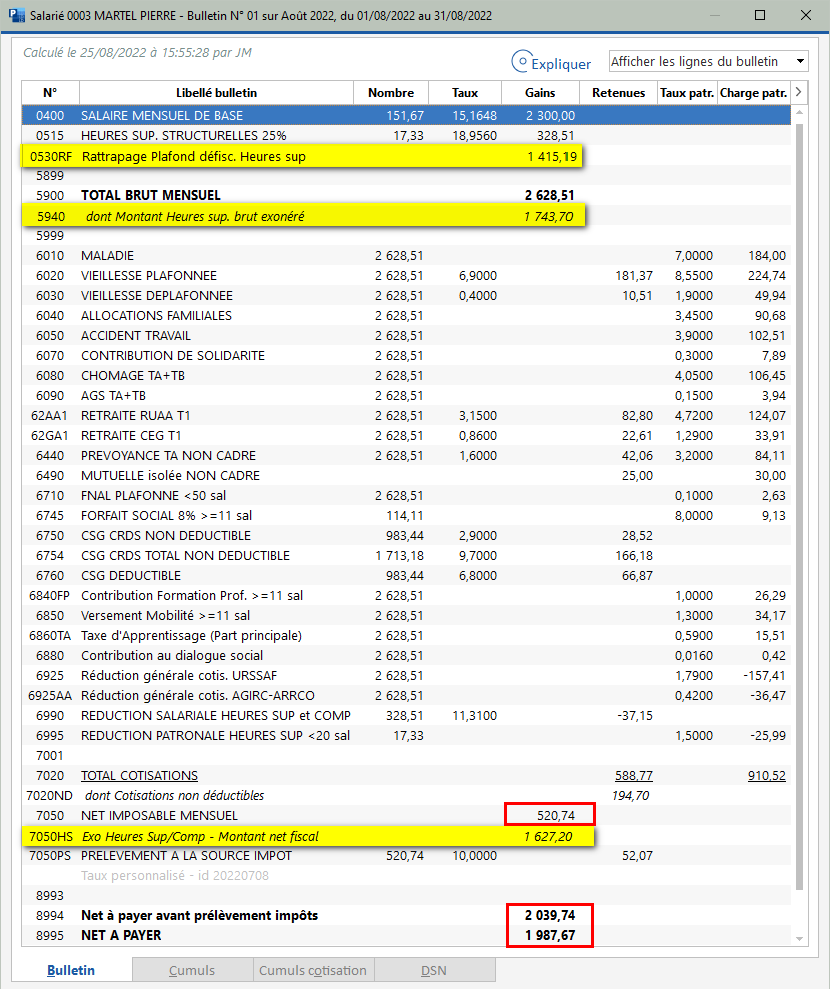

Exemple de bulletin :

Le rattrapage effectué sur août est de 1415,19.

Le montant brut des heures exonérées est donc de 1743,70, observé sur la ligne 5940. Il s'explique ainsi :

328,51 (Heures supplémentaires effectuées en août) + 1415,19 (rattrapage de défiscalisation) = 1743,70

Le montant net des heures exonérées est de 1627,20 : 1743,70 - (1743,70 * 0,9825 * 6,8%)

Le montant net imposable a bien été diminué du fait du rattrapage :

2628,51 - 1743,70 - 588,77 + 194,70 + 30 = 520,74

Le montant net à payer avant PAS n'a pas été impacté directement par ce rattrapage (où alors seulement d'un ou deux centimes, en raison de différences d'arrondi dans les calculs de CSG) :

2628,51 - 588,77 = 2039,74

Le montant net à payer « final » a été majoré, du fait d'un prélèvement à la source moindre, l'assiette du prélèvement ayant été diminuée du fait du rattrapage d'exonération fiscale :

2628,51 - 588,77 - 52,07 = 1987,67

Les assiettes des cotisations ne sont pas impactées par le rattrapage. Il n'y a que celles de la CSG-CRDS qui sont touchées : le rattrapage vient majorer l'assiette de la CSG entièrement non déductible (6754 dans l'exemple) et minorer les CSG-CRDS « classiques » (6750-6760), mais en tenant compte de l'abattement de 1,75% :

1743,70 * 0,9825 = 1713,18

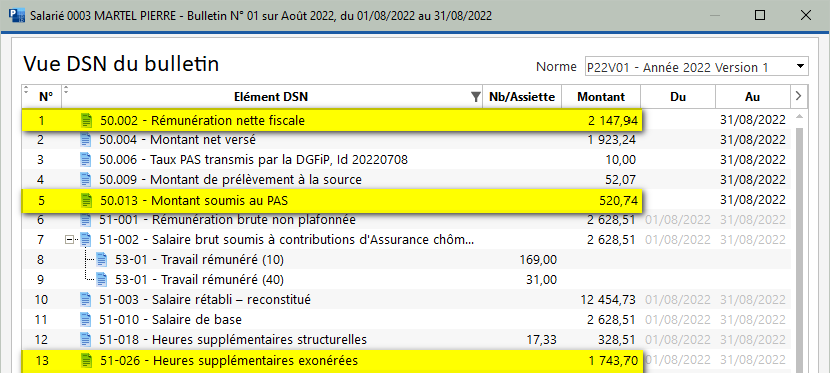

Côté DSN, cela donne ceci :

La rémunération net fiscale englobe le montant net des heures supplémentaires défiscalisées :

520,74 + 1627,20 = 2147,94

Le montant brut des heures supplémentaires défiscalisées, incluant le rattrapage, est déclaré en bloc 51, code 026.