|

|

Actualités |

Déclarer les cotisations Formation et Taxe d'apprentissage en 2022

À partir du 1er janvier 2022, c’est l’Urssaf qui est chargée de collecter les contributions de formation professionnelle et de taxe d’apprentissage. Pour les entreprises du secteur agricole, c’est la MSA qui prend en charge cette collecte à partir de 2022. Dans les deux cas, cela se fait mensuellement au travers de la DSN. Il faut donc mettre en place un jeu de cotisations adapté, pour que celles-ci se retrouvent non seulement sur le bulletin de paie, mais aussi en DSN en blocs 81-Cotisation individuelle. Et pour les entreprises au régime général, ces cotisations sont reprises sur le bordereau de versement URSSAF (cotisations agrégées, avec de nouveaux CTP dédiés).

Si cela semble simple de prime abord, on s'aperçoit assez vite qu'il y a pas mal de complications. On dispose d'ailleurs d'une littérature abondante, dont vous devez prendre connaissance pour être bien au fait de tous les tenants et aboutissants de cette réforme : Sur le site de l'URSSAF Dans la base de connaissances de Net-Entreprises

Les particularités à connaitre

Contribution à la Formation Professionnelle (CFP) Contributions conventionnelles : les contributions conventionnelles décidées par les branches professionnelles par accord paritaire de branche ne sont pas concernées par le transfert des contributions aux URSSAF et caisses de MSA. Elles continuent à être collectées par les OPCO. Sont concernés les syndicats de copropriété, où une contribution supplémentaire de 0,15% doit être calculée. Il en va de même pour les versements volontaires versés par les entreprises aux OPCO, qui demeurent de leur compétence. Spécificités BTP : les URSSAF collectent la totalité de la CFP des entreprises de 11 salariés et plus du BTP sans que lui soit soustrait le montant de la cotisation CCCA BTP. La cotisation CCCA BTP (0,30%) ne sera donc plus déclarée et payée à Pro-BTP. En revanche, les employeurs du BTP de moins de 11 salariés doivent continuer à verser la cotisation CCCA-BTP auprès de l'organisme Pro-BTP. Spécificité Caisse de CP : pour les entreprises de BTP et du transport affiliées à une caisse de CP, les salaires à déclarer sont ceux effectivement payés par l'entreprise, majorés de 11,5% au titre des ICP.

Contribution dédiée au financement du CPF pour les titulaires d'un CDD (CPF-CDD) A compter du 1er janvier 2022, les CDD qui se poursuivent par un CDI ne sont plus exonérés de la contribution au CPF-CDD. De même, les contrats conclus avec des jeunes au cours de leur cursus scolaire ou universitaire ne sont plus exonérés de la contribution au CPF-CDD. (Décret à paraitre). Les contrats exclus de cette contribution sont : Emploi à caractère saisonnier Contrat d'accompagnement dans l'emploi Contrat d'apprentissage Contrat de professionnalisation Les contrats mentionnés à l’article L. 6321-9 du code du travail ne donnent pas lieu au versement de cette contribution. Conformément à l’article L. 6321-9 du code du travail, lorsque l'employeur s'engage à reconduire le contrat d'un salarié occupant un emploi à caractère saisonnier défini au 3° de l'article L. 1242-2 pour la saison suivante, un contrat de travail à durée déterminée peut être conclu pour permettre au salarié de participer à une action de formation prévue au plan de développement des compétences de l'entreprise. La durée du contrat est égale à la durée prévue de l'action de formation.

Spécificité Caisse de CP : pour les entreprises de BTP et du transport affiliées à une caisse de CP, les salaires à déclarer sont ceux effectivement payés par l'entreprise, majorés de 11,5% au titre des ICP.

Taxe d'apprentissage A partir de 2022, pour les sociétés non assujetties à la taxe d'apprentissage, il est nécessaire de renseigner un Motif de non assujettissement à la taxe d'apprentissage. Cela doit être fait sur l'onglet DSN de la fiche établissement. La taxe d'apprentissage est composée d'une part principale au taux de 0,59% (0,44% en Alsace-Moselle) de la masse salariale et d'un solde correspondant à 0,09% de la masse salariale. La part principale de la TA est déclarée mensuellement. Le solde, avec les éventuelles déductions applicables à ce solde, ainsi que la Contribution Supplémentaire à l'Apprentissage (CSA), seront déclarés en DSN en avril 2023 au titre de la masse salariale de l'année 2022. Le solde de la taxe d'apprentissage n'est pas dû par les établissements en Alsace-Moselle. Les rémunérations dues aux apprentis par les employeurs de moins de 11 salariés sont exonérées de la taxe d'apprentissage. Spécificité Caisse de CP : pour les entreprises de BTP et du transport affiliées à une caisse de CP, les salaires à déclarer sont ceux effectivement payés par l'entreprise, majorés de 11,5% au titre des ICP. Les employeurs d'un ou plusieurs apprentis dont l'assiette de la taxe est inférieure ou égale à 6 fois le SMIC sont exonérés de taxe d'apprentissage. Cette exonération, appliquée jusqu'à présent dans un cadre annuel, est mise en œuvre au mois le mois à partir du 1er janvier 2022. Le seuil de 6 SMIC est apprécié mensuellement par référence à la période précédant la période d'emploi rémunérée. Cela suppose donc, chaque fois qu'on calcule un bulletin sur un mois M, de calculer la masse salariale totale de l'entreprise du mois M-1 pour déterminer si on est exonéré ou pas de taxe d'apprentissage (sachant qu'en plus, il faut déclarer explicitement cette exonération en DSN, ce qui oblige donc à créer une cotisation supplémentaire dédiée).

Tableau récapitulatif des nouvelles cotisations et des paramètres DSN attachés à celles-ci N° | Libellé cotisation | Taux | DSN Blocs 44 | DSN Blocs 81 | DSN Niveau agrégé | 6840FP | Contribution Formation Prof. >= 11 Sal. | 1,00 | 44.007 | 81.128 | 971-920 | 6845FP | Contribution Formation Prof. < 11 Sal. | 0,55 | 44.007 | 81.128 | 959-920 | 6848CP | Contribution CPF-CDD | 1,00 |

| 81.129 | 987-920 | 6860TA | Taxe d'Apprentissage (Part principale) Cas général hors Alsace-Moselle | 0,59 | 44.001 | 81.130 | 992-920 | 6862TA | Taxe d'Apprentissage (Part principale) Alsace-Moselle | 0,44 | 44.001 | 81.130 | 993-920 | 6860EX | Exonération Taxe D'apprentissage TPE (rubrique) |

|

| 82.074 |

|

Mise en place des éléments de paramétrage

Remarque préliminaire : connaissant le vieil adage « Prudence est mère de sureté », assurez-vous de disposer d'une sauvegarde très récente de votre plan de paye, pour le cas (fort improbable) où il faille restaurer.

Comme indiqué ci-dessus, nous faisons le choix de créer de nouvelles cotisations dédiées à ces contributions formation et taxe d'apprentissage. En effet, comme nous faisons cela sous forme de script, il est plus simple de partir « d'une page blanche » que de vouloir modifier des cotisations qui doivent déjà exister dans de nombreux plans de paye, mais sans qu'il n'y ait rien de vraiment standard. On minimise le risque d'erreur. Ainsi, à l'avenir, tout le monde utilisera les mêmes N° de cotisations Notez que les scripts proposés ci-après prennent en charge l'arrêt des anciennes cotisations (qu'il vous faudra cependant identifier éventuellement, les N° de celles-ci pouvant différer sensiblement d'un plan de paye à un autre), en y ajoutant une condition pour qu'elles ne se calculent plus à partir de 2022. Inutile donc de les suspendre, ou du moins pas tout de suite.

Compte-tenu que certains employeurs ne sont pas soumis à la taxe d'apprentissage, nous avons scindé la mise en place en deux parties : L'une pour la Contribution à la Formation professionnelle (CFP) et la Contribution de financement du Compte Personnel de Formation pour les salariés en CDD (CPF-CDD), avec un script dédié qui crée les 3 cotisations 6840FP, 6845FP et 6848CP. L'autre pour la taxe d'apprentissage. Et là, nous avons deux scripts à cause de la spécificité Alsace-Moselle (cotisation 6860TA à 0,59% ou 6862TA à 0,44%) plus un troisième pour gérer le cas très particulier (parmi les employeurs utilisant LDPaye) d'une entreprise employant un apprenti et ayant une masse salariale inférieure ou égale à 6 SMIC.

Mode d'emploi des scripts

Cela fait maintenant quelques mois qu'on publie des actualités faisant référence à des scripts de modification du plan de paye. Vous commencez donc à en être familier. Le mode d'emploi est toujours le même, et s'applique à tous les scripts référencés dans cette note : Depuis LDPaye, lancez l'option de menu Outils/Script de modification du plan de paye. Dans la fenêtre qui s'ouvre, sélectionnez l'option Exécuter un script en ligne. Dans la liste qui s'affiche alors, sélectionnez le script souhaité, puis cliquez sur le bouton Suivant. Dans la fenêtre qui s'ouvre alors, il faut vérifier : Que les codes ou numéros proposés pour les éléments à créer (ceux ayant le mot Nouveau ou Nouvelle dans le libellé de gauche) ne sont pas déjà utilisés par ailleurs. Il faut donc qu'aucun libellé n'apparaisse en partie droite. Si c'était malheureusement le cas, le mieux est sans doute d'appeler votre support LDPaye. Pour les lignes correspondant à des cotisations agrégées, il est normal qu'aucun libellé ne figure à droite. En revanche, vérifiez que le système a bien identifié tous les autres éléments, ce qui est le cas quand un libellé figure en regard de l'élément, à droite, et que ce libellé est conforme à celui de gauche.

Après ces vérifications indispensables, vous pouvez cliquer sur le bouton Exécuter. Quelques secondes plus tard, vous devez obtenir le message Terminé (ou Le script a été exécuté avec succès).

Contribution à la Formation Professionnelle (CFP) et Contribution dédiée au financement du CPF pour les titulaires d'un CDD (CPF-CDD)

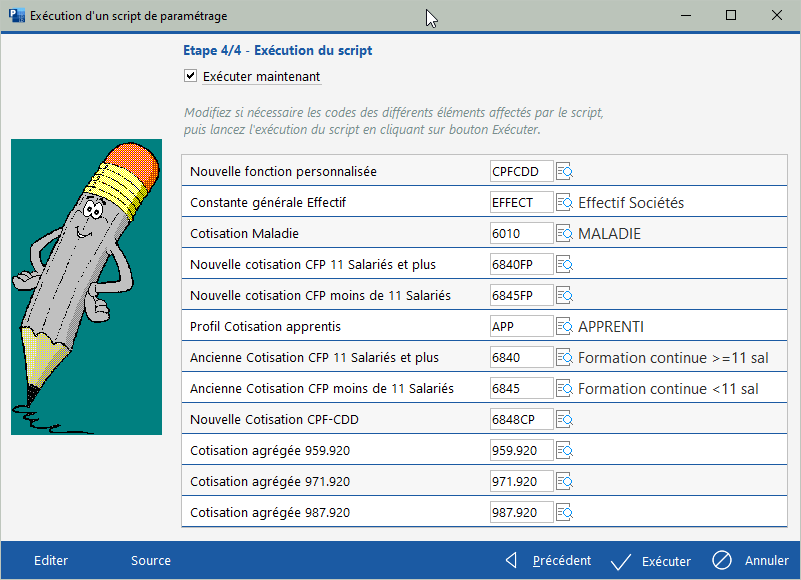

Le premier script nommé 2022-001 - Formation CFP et CPF-CDD 2022 est à lancer sur tous les plans de paye. Il crée les 3 cotisations : 6840FP - Contribution Formation Prof. >= 11 Sal. 6845FP - Contribution Formation Prof. < 11 Sal. 6848CP - Contribution CPF-CDD La fonction personnalisée CPFCDD utilisée en conditionnement de la cotisation 6848CP, pour exclure certains contrats de type CDD. Les 3 lignes de cotisations agrégées du bordereau URSSAF (CTP 971, 959, 987), mais uniquement si la cotisation 6010-MALADIE (la cotisation « de référence » utilisée pour créer par copie les 3 cotisations ci-dessus) est rattachée à l'URSSAF. Ainsi, si dans votre plan de paye, la cotisation Maladie est payée à la MSA, cette partie du script est ignorée.

Il se présente ainsi :

A vérifier avant exécution du script : Constante générale Effectif : c'est cette constante qui utilisée pour déclencher, dans chaque société, la cotisation 6840FP (11 salariés ou plus) ou 6845FP (moins de 11 salariés). Si cette dernière n'existe pas, elle est créée lors de l'exécution du script avec la valeur 0. Il est dans ce cas nécessaire de la modifier manuellement après exécution du script, en indiquant l'effectif de la société (valeur de constante déclinée par société). Cotisation Maladie : vérifiez que la cotisation « principale » Maladie a bien été identifiée ici. C'est celle-ci qui est utilisée comme référence pour créer les 3 nouvelles cotisations par copie. En découle notamment les profils auxquels ces cotisations seront rattachées. Profil cotisation Apprenti : permet de supprimer le lien entre la cotisation 6845FP et ce profil, les apprentis étant exonérés de CFP chez les employeurs de moins de 11 salariés. Anciennes cotisations CFP : vérifiez que les deux anciennes cotisations (si elles existaient dans votre plan de paye, ce qui n'est pas toujours le cas pour les plans très anciens) ont bien été identifiées. Ainsi, le script ajoutera une condition sur ces deux cotisations pour qu'elles ne se calculent plus à compter de janvier 2022.

A revoir après exécution du script : Imputation comptable : les trois cotisations 6840FP, 6845FP, 6848CP étant créées par copie de la cotisation 6010-MALADIE, elles mouvementent le compte 645100 - COTIS. URSSAF. Il est donc nécessaire de modifier l'imputation comptable de ces cotisations, pour remplacer ce compte 645100 par un compte 637800 ou équivalent. Pour cela, ouvrez la fenêtre Plan de paye/Imputation comptable des cotisations. Frappez directement le N° 6840 pour vous positionner à partir de cette cotisation. Vous pouvez alors modifier directement le N° de compte apparaissant dans la colonne Part patronale pour toutes les lignes correspondant à ces trois nouvelles cotisations 6840FP, 6845FP, 6848CP. S'il y a un grand nombre de lignes concernés, pensez aux raccourcis clavier Ctrl C - Copier et Ctrl V - Coller : cela évite d'avoir à ressaisir le N° de compte complet sur chaque ligne. Notez au passage que le compte de contrepartie de ces nouvelles cotisations Formation est bien le 431xxx-URSSAF, et non pas un compte 4686xx-Autres charges à payer comme c'était le cas pour les anciennes cotisations Formation. Spécificité si Caisse de CP : le script ne gère pas la majoration de 11,5% de l'assiette, propre aux entreprises affiliées à une caisse de congés payés (BTP ou Transporteurs principalement). Si vous êtes dans ce cas, il faut modifier les cotisations 6840FP, 6845FP et 6848CP : sur l'onglet Calcul de ces fiches cotisations, renseignez le Coefficient de majoration à 11,5. Spécificité BTP : pour les sociétés affiliées à Pro BTP, quel que soit l'effectif, les cotisations Formation CONSTRUCTYS-OPCA (la part principale, légale, déclarée en code 037) et CIF-CDD disparaissent en 2022. De plus, pour les sociétés ayant un effectif supérieur ou égal à 11 salariés, la cotisation Formation CCCA à 0,30% disparait elle-aussi en 2022. Mais pour les employeurs de moins de 11 salariés, la cotisation Formation CCCA à 0,15% perdure en 2022. Remarque : ces cotisations sont gérées en tant que « cotisations prévoyance », déclarées en DSN en tant que « cotisations établissement » (bloc 82). Dans tous les cas, il faut donc vous appuyer sur les fiches de paramétrage PRO BTP disponibles sur Net-Entreprises, où vous verrez des dates de fin de validité des contrats correspondant. Attention : pour ce qui est de la cotisation CONSTRUCTYS, sont regroupées sur un même contrat la part légale (code 037) et la part conventionnelle (038). Or, la part conventionnelle perdure en 2022 : il ne faut donc pas mettre fin au contrat de prévoyance ! De même, si vous avez dans un même plan de paye des cotisations CCCA à 0,30% (effectif supérieur ou égal à 11) et 0,15% (moins de 11), il ne faut mettre fin qu'à la cotisation à 0,30%. On conseille donc de procéder ainsi : Saisir une date de fin de validité au 31/12/2021 sur le contrat de prévoyance correspondant à la cotisation CCCA (code cotisation 003) et celui correspondant à la cotisation CIF-CDD (code cotisation 036). Repérer la cotisation correspondant à la part légale CONSTRUCTYS-OPCA (code cotisation 037). Suspendre celle-ci ou mieux, saisir une condition pour qu'elle ne se calcule plus au delà de 12/2021.

Spécificité MSA : à compter de la paie de janvier 2022, l'employeur ne devra plus déclarer les cotisations : 81.056-Cotisation Formation professionnelle FAFSEA 81.053-Cotisation Formation professionnelle additionnelle FAFSEA 81.057-Cotisation Formation professionnelle FAFSEA CDD

Il faut donc suspendre (ou conditionner en fonction du mois de paye) ces cotisations FAFSEA MSA.

Taxe d'apprentissage

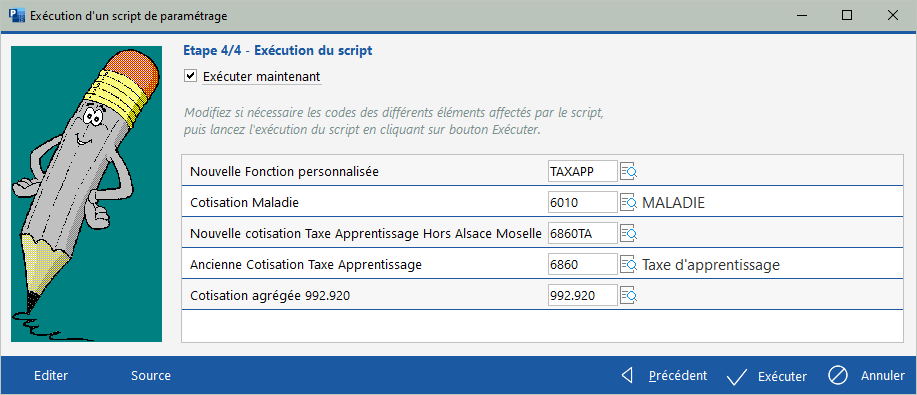

On dispose de deux scripts nommés 2022-002 - Taxe apprentissage 2022 - Hors Alsace Moselle et 2022-003 - Taxe apprentissage 2022 - Alsace Moselle. Comme vous l'avez compris, dans chaque plan de paye, l'exécution d'un seul de ces deux scripts (le premier en règle générale) est nécessaire, sauf si vous avez dans un même plan de paye des entreprises domiciliées en et hors Alsace-Moselle. Ces scripts créent les cotisations : 6860TA - Taxe d'Apprentissage (Part principale) (premier script) ou 6862TA - Part principale TA - Alsace Moselle (deuxième script). La fonction personnalisée TAXAPP utilisée en conditionnement des cotisations 6860TA et 6862TA, pour exclure les apprentis des employeurs de moins de 11 salariés (code dispositif politique 64 dans type de contrat). La ligne de cotisation agrégée 992 (premier script) ou 993 (deuxième script) du bordereau URSSAF, mais uniquement si la cotisation 6010-MALADIE (la cotisation « de référence » utilisée pour créer par copie les cotisations ci-dessus) est rattachée à l'URSSAF. Ainsi, si dans votre plan de paye, la cotisation Maladie est payée à la MSA, cette partie du script est ignorée.

Le premier script se présente ainsi :  Le deuxième script, propre à l'Alsace-Moselle, est quasi similaire, avec la cotisation 6862TA en lieu et place de la 6860TA, et la ligne CTP 993 au lieu de 992. Remarque : si vous exécutez le deuxième script alors que le premier l'a déjà été, la fonction personnalisée TAXAPP existera déjà. Ce n'est pas un souci car cette fonction est identique entre les deux scripts. Elle ne sera pas recréée à l'exécution du 2ème script.

A vérifier avant exécution du script : Cotisation Maladie : vérifiez que la cotisation « principale » Maladie a bien été identifiée ici. C'est celle-ci qui est utilisée comme référence pour créer les nouvelles cotisations par copie. En découle notamment les profils auxquels ces cotisations seront rattachées. Ancienne cotisation Taxe Apprentissage : vérifiez que l'ancienne cotisation (si elle existait dans votre plan de paye, ce qui n'est pas toujours le cas pour les plans très anciens) a bien été identifiée. Ainsi, le script ajoutera une condition sur celle-ci pour qu'elles ne se calcule plus à compter de janvier 2022.

A revoir après exécution du script : Double paramétrage : dans le cas où un même plan de paye possède des établissements hors Alsace Moselle et en Alsace Moselle, vous devez exécuter successivement les deux scripts. Mais il faut ensuite modifier les cotisations 6860TA et 6862TA pour qu'une seule des deux se calcule sur chaque bulletin de paye, selon la situation géographique de l'établissement de rattachement. Cela peut se faire soit via les profils cotisations auxquels ces cotisations sont rattachées (si les profils ont été conçus pour distinguer cette situation géographique), soit par un conditionnement sur le code société ou établissement. Le mieux est de reproduire ce qui existe déjà pour la cotisation Maladie à 1,5% spécifique à l'Alsace-Moselle. Imputation comptable : les cotisations 6860TA et/ou 6862TA étant créées par copie de la cotisation 6010-MALADIE, elles mouvementent le compte 645100 - COTIS. URSSAF. Il est donc nécessaire de modifier l'imputation comptable de ces cotisations, pour remplacer ce compte 645100 par un compte 637800 ou équivalent. Pour cela, ouvrez la fenêtre Plan de paye/Imputation comptable des cotisations. Frappez directement le N° 6860 pour vous positionner à partir de cette cotisation. Vous pouvez alors modifier directement le N° de compte apparaissant dans la colonne Part patronale pour toutes les lignes correspondant à ces nouvelles cotisations 6860TA - 6862TA. S'il y a un grand nombre de lignes concernés, pensez aux raccourcis clavier Ctrl C - Copier et Ctrl V - Coller : cela évite d'avoir à ressaisir le N° de compte complet sur chaque ligne. Notez au passage que le compte de contrepartie de ces nouvelles cotisations Taxe apprentissage est bien le 431xxx-URSSAF, et non pas un compte 4686xx-Autres charges à payer comme c'était le cas pour les anciennes cotisations Taxer apprentissage. Spécificité si Caisse de CP : le script ne gère pas la majoration de 11,5% de l'assiette, propre aux entreprises affiliées à une caisse de congés payés (BTP ou Transporteurs principalement). Si vous êtes dans ce cas, il faut modifier la ou les cotisations 6860TA - 6862TA : sur l'onglet Calcul de ces fiches cotisations, renseignez le Coefficient de majoration à 11,5.

Taxe d'apprentissage - Cas des TPE

Un dernier script permet de mettre en place les paramètres pour l'exonération de la taxe d'apprentissage des employeurs d'un ou plusieurs apprentis dont l'assiette de la taxe est inférieure ou égale à 6 fois le SMIC. A compter de 2022, cette exonération s'applique au mois le mois. Le seuil de 6 SMIC doit donc être apprécié mensuellement. La période d'appréciation de la présence d'apprentis et du plafond de la masse salariale est celle du mois précédent la déclaration. Les deux conditions doivent être remplies en M-1 afin de bénéficier de l'exonération pour le mois M. Par exemple, pour la période d'emploi de février 2022, l'exonération doit être appréciée au regard de la présence d'apprentis et de l'assiette de janvier 2022. L'exonération de la taxe d'apprentissage, qui doit être appréciée à chaque calcul d'un bulletin de paye, dépend donc de la masse salariale totale de l'entreprise du mois précédent. Le calcul de cette masse salariale pouvant être coûteux en termes de performance si le nombre de salariés est important, nous conseillons vivement de ne mettre en place cette exonération que si vous êtes certain d'avoir au moins une entreprise potentiellement éligible. Si vous n'avez, dans votre plan de paye, aucune entreprise susceptible d'avoir une masse salariale mensuelle inférieure à 6 SMIC(9450€ environ), ou qu'aucune des entreprises entrant dans cette catégorie n'emploie d'apprenti, il est préférable de ne pas mettre en place ce paramétrage. Cela évitera un ralentissement sensible du calcul des bulletins. Il sera toujours possible de le faire le jour où il s'avèrera nécessaire.

Le script se nomme 2022-004 - Exonération TPE Taxe apprentissage 2022. Ce script crée : Une rubrique 6860EX qui a pour seul objectif de déclencher en DSN un bloc 82.074-Exonération Taxe d’apprentissage pour un employeur d’apprenti(s), dont la masse salariale est inférieure à 6 SMICs avec un montant à 0,00. Notez qu'il s'agit ici d'une cotisation établissement (bloc 82) et non pas d'une cotisation individuelle (bloc 81). C'est curieux, mais c'est comme ça ! La fonction personnalisée EXOTAP : c'est cette fonction qui calcule la masse salariale et compte le nombre d'apprentis du mois précédent ; elle retourne la valeur 1 si les deux conditions d'exonération sont vérifiées, 0 sinon. Elle est utilisée pour renseigner la colonne Montant de la rubrique 6860EX. Ainsi, cette ligne bulletin 6860EX, qui est calculée pour tous les salariés, n'est conservée au final que si la fonction a retourné la valeur 1. Une constante générale EXOTAP, avec une valeur à zéro par défaut. Cette constante est utilisée par la fonction personnalisée EXOTAP décrite ci-dessus pour conditionner tout le mécanisme. L'exonération ne peut être déclenchée que si la constante générale EXOTAP porte une valeur différente de zéro. Cela a été conçu pour optimiser les calculs, cette condition étant appliquée avant de calculer la masse salariale et le nombre d'apprentis du mois précédent. De ce fait, vous devez renseigner une valeur 1 pour la constante générale EXOTAP pour chacune des sociétés potentiellement éligibles, en utilisant le mécanisme de « déclinaison » de la valeur d'une constante générale société par société (bouton Gérer dans la fenêtre Plan de paye/Constantes générales). Et laisser la valeur 0 par défaut pour toutes les autres sociétés, ce qui évitera des ralentissements du calcul des bulletins pour celles-ci.

De plus, ce script modifie la fonction personnalisée TAXAPP créée par les deux scripts précédents, fonction TAXAPP qui conditionne les cotisations 6860TA et 6862RA : de base, cette fonction exclut les apprentis des employeurs de moins de 11 salariés. Suite à l'exécution de ce script, elle exclut également les salariés pour lesquels la fonction EXOTAP décrite ci-dessus renvoie une valeur 1 (1=Exonéré de taxe d'apprentissage).

Déclaration des déductions à la part principale de la taxe d'apprentissage

Il s'agit là des déductions relatives aux centres de Formation des Apprentis (CFA) d'entreprise et/ou au financement des offres nouvelles de formations par apprentissage. Elle est calculée au niveau de l'entreprise (SIREN) mais déclarée par établissement mensuellement, à compter de la période d'emploi de janvier 2022. Cette déduction est limitée au montant de la cotisation du mois. Le montant total des déductions applicables sur une année ne peut excéder 10% du montant total de la part principale de la TA de l'année N-1.

En DSN, ces déductions sont déclarées sous forme de cotisations établissement : bloc 82.075-Déductions relatives aux CFA d’entreprise et/ou au financement des offres nouvelles de formation par apprentissage (Art. L6241-2 code du travail). Pour les entreprises au régime général, ce bloc 82.075 sera repris automatiquement sur le bordereau de versement URSSAF en ligne CTP 994-921 TA déduction CFA et offre nouvelle.

Dans LDPaye, la seule chose à faire sera de saisir le montant de la déduction à opérer, chaque mois où vous en avez une. Cela se fera depuis le menu Traitement Mensuel / Autres données DSN (Honoraires,..) / Cotisations établissement (MSA, OC, Caisse CP). La déduction sera saisie (en positif) avec le code cotisation 075. Important : si l'entreprise est affiliée au régime général, cette saisie doit être faite avant la création du bordereau de versement URSSAF, pour que celle-ci soit bien incluse sur ce bordereau sous le CTP 994.

Contrôles supplémentaires

Assujettissements fiscaux Il est vivement conseillé de contrôler les paramètres DSN des blocs 44 - Assujettissement fiscal. Le tableau récapitulatif des cotisations présenté en début de cette note liste les paramètres DSN de chacune des nouvelles cotisations créées par les scripts. Vous pouvez vérifier ces paramètres via le menu Traitement / Paramètres DSN / Paramètres DSN. Sélectionnez les blocs 44 - Assujettissement fiscal en haut à gauche. Faites ensuite un double clic (Gérer) sur les lignes correspondant aux paramètres 007-Assujettissement à la contribution à la formation professionnelle (CFP) et 001-Assujettissement à la taxe à l'apprentissage. Vous devez retrouver les nouvelles cotisations 6840FP-6845FP pour le paramètre 007, 6860TA et éventuellement 6862TA (Alsace-Moselle) pour le paramètre 001.

IMPORTANT : si un de ces 2 paramètres DSN 44.007 ou 44.001 fait référence à la cotisation 6010 - MALADIE, il sera nécessaire de supprimer cette référence du ou des paramètres DSN où elle apparait, après avoir déclaré les assujettissements fiscaux de 2021, c'est à dire après la DSN mensuelle de décembre 2021 ou de janvier 2022.

Sur les bulletins de janvier 2022 Pour chaque bulletin vérifié, il faut non seulement s'assurer que la cotisation apparait sur le premier onglet, mais aussi qu'on trouve le bloc 81-Cotisation individuelle correspondant sur l'onglet DSN, avec l'assiette et le montant de cotisation. Le tableau récapitulatif des cotisations présenté au début de cette note vous donne le code du bloc 81 correspondant à chaque cotisation. Tous ces blocs 81 sont rattachés au bloc 78-03 - Assiette brute déplafonnée. Vérifiez aussi qu'il n'y a plus de trace des anciennes cotisations Formation et Taxe d'apprentissage (celles utilisées en 2021). Pour les entreprises ayant une caisse de congés payés, vérifiez l'assiette de ces nouvelles cotisations : elle doit être majorée de 11,5% (comme l'assiette du FNAL par exemple).

Sur la DSN de Janvier 2022 Pour les entreprises au régime général, il faut vérifiez soigneusement le bordereau de versement URSSAF. Vérifiez notamment que les nouvelles cotisations Formation et Taxe d'apprentissage figurent bien sur ce bordereau, avec les lignes CTP correspondantes (voir tableau récapitulatif en haut de cette note). Pour les entreprises au régime agricole, ce sont les nouveaux blocs 81-Cotisation individuelle (ceux dont vous avez vérifié la présence en consultation de bulletin) qui sont utilisés directement par la MSA. Il ne devrait donc pas y avoir de problème de ce côté-là. Vérifiez en revanche que sur la DSN, il n'y a plus de trace de blocs 81.056-Cotisation Formation professionnelle FAFSEA, 81.053-Cotisation Formation professionnelle additionnelle FAFSEA ou 81.057-Cotisation Formation professionnelle FAFSEA CDD. Si c'était le cas, c'est que vous avez oublié de suspendre certaines cotisations, comme cela était décrit au chapitre Contribution à la Formation Professionnelle (CFP). Sur l'état de contrôle des DSN, les assiettes et montants de cotisations CFP et Taxe apprentissage apparaissent regroupées sur une nouvelle ligne intitulée Formation - Taxe apprentis., entre les lignes Versement mobilité et CSG-CRDS sur rev. activité. Ces lignes se retrouvent aussi dans les totaux établissements et le total général. Il est donc facile de les contrôler. Pour ce qui est du CPF-CDD, l'assiette et le montant apparaissent sur une ligne dédiée (non regroupée), avec le libellé 81 Cotisation individuelle : 129 - Contribution dédiée au financement du Compte Professionnel de Formation pour les titulaires de CDD.

|

|

|