Remarque préliminaire : cette note d'actualité avait été rédigée et publiée initialement en novembre 2016. Elle est ici dans une version quelque peu actualisée, mais elle reste cruellement d'actualité. Au support LD SYSTEME, on est trop souvent témoin de DSN erronées, avec parfois des erreurs qui remontent à plusieurs mois en arrière. La correction est alors fort complexe car on est dans le cas le plus délicat où les bulletins ont été établis justes, mais mal déclarés en DSN. Il faut alors corriger les DSN rétroactivement, mais sans pouvoir s'appuyer sur des bulletins de paie. Des heures et des heures de travail !

La DSN est aujourd'hui une réalité pour toutes les entreprises. Mais, au fil du temps, certaines mauvaises habitudes font jour. Comme celle qui consiste à établir sa DSN mensuelle sans effectuer aucun contrôle, ni avant l'envoi (état de contrôle), ni même après (vérification des différents comptes-rendus).

Il faut rappeler que le projet DSN, de par sa nature intrinsèque, est un projet « vivant ». La législation évolue sans cesse, avec des impacts en terme de nouvelles rubriques ou cotisations, et donc aussi un impact en DSN.

Un contrôle approfondi de chaque DSN mensuelle est donc le seul garde-fou réellement efficace. Il faut bien comprendre que l'établissement de la DSN mensuelle est tout aussi important que l'établissement du bulletin de paye lui-même. Rien ne sert d'avoir un bulletin de paye juste si on émet une DSN fausse.

Nous rappelons donc ci-dessous les étapes à dérouler chaque mois pour contrôler correctement une DSN. Et si un mois donné, vous avez apporté des modifications significatives à votre plan de paye (par exemple, mise en place d'un profil pour les apprentis, mise en place du prélèvement à la source, mise en place des nouvelles cotisations retraite...), il faut réaliser ces contrôles avec encore davantage de soin.

Contrôle d'une DSN avant l'envoi

Il est primordial de contrôler les éléments chiffrés qui apparaissent sur l'état de contrôle d'une DSN. En effet, le fait que le fichier soit déclaré « conforme » par l’outil de contrôle DSN-VAL ne préjuge en rien de la validité des données elles-mêmes. DSN-VAL ne réalise qu'un contrôle « de forme ».

Il faut donc s’assurer que les chiffres portés en DSN :

sont bien ceux qui sont attendus par rapport aux définitions de chaque rubrique dans le cahier technique DSN

qu’il n’en manque pas.

Toute erreur ou manque dans la définition des paramètres DSN se traduit en effet par une déclaration fausse ou incomplète.

Il faut donc systématiquement comparer les données observées sur la liste de contrôle d'une DSN par rapport à d’autres états produits par LDPaye : journaux standards, journaux cumulés, états de cotisation… Vous disposez normalement de 3 journaux standard pour vérifier les données nominatives :

WCONTDSNM CONTROLE DES REMUNERATIONS DSN

WCONTDSNB CONTROLE DES BASES ASSUJETTIES DSN

WCONTDSNH CONTROLE DES HEURES DSN

Sur l'état de contrôle d'une DSN, tous les chiffres ont leur importance. Et ils sont très nombreux ! Et encore, ils ne sont pas tous présentés sur cet état, même si peu à peu, on tend à tous les présenter.

Tous ces chiffres doivent donc être vérifiés. Les principaux sont rappelés ci-dessous, certains (en gras) sont même primordiaux :

Brut non plafonné

Salaire rétabli (c'est la base sur laquelle le salarié sera indemnisé si un arrêt de travail survient dans les mois qui suivent cette déclaration)

Salaire de base

Brut soumis AC (Assurance chômage) et Base AC (c'est sur cette base que le salarié sera indemnisé par Pôle Emploi lors d'une fin de contrat)

Base plafonnée et déplafonnée, Base forfaitaire (apprentis notamment)

Base CSG

Net fiscal et Net versé

Montant de la réduction Fillon

Assiette du CICE (à comparer au brut et au seuil de 2,5 SMIC, le SMIC mensuel apparaissant lui aussi sur cet état)

Assiette Versement transport et N° de commune

Heures rémunérées et Heures d'absence (blocs 53) : cela jouera aussi lors d'une future indemnisation du salarié en cas d'arrêt de travail ou de fin de contrat

Montants de cotisation AGIRC et ARRCO qui figurent en bleu. Ce sont les droits fondamentaux du salarié à l'assurance retraite qui sont en jeu. Cela mérite toute votre attention.

Bases et montants de cotisation pour les différents contrats de prévoyance. La présence de ces bases et montant atteste de la bonne prise en compte, pour chaque salarié, des différents contrats de prévoyance et santé. A recouper aussi avec les informations relatives aux blocs 70 qu'on trouve en vert sur cet état de contrôle salarié par salarié.

Une bonne méthode pour contrôler tous ces chiffres est de procéder par étapes :

1) vérifiez les totaux par rapport à d'autres états : journaux ou état de cotisations

2) vérifiez nominativement la cohérence entre tous ces chiffres :

le ratio Brut/Net fiscal ;

la cohérence entre Brut/Base plafonnée/Base déplafonnée : pour les salariés dont le brut est inférieur au plafond, les trois nombres sont égaux. Pour les salariés dont le brut est supérieur au plafond, on doit avoir Base plafonnée égale au plafond et Base déplafonnée égale au brut ;

la cohérence entre Brut et Salaire rétabli : en principe égaux sauf en cas d'arrêt de travail justement ;

la cohérence entre Brut et Base CSG : la base CSG bénéficie d'un abattement de 1,75% mais inclue certaines cotisations patronales ; les deux nombres sont donc différents mais restent souvent assez proches ;

la cohérence entre Brut et Brut soumis AC. la différence entre ces deux bruts peut s'expliquer soit par le fait que le salarié n'est pas soumis aux cotisations d'assurance chômage, soit aux différentes primes qui sont isolées, le Brut soumis AC étant un brut hors éléments de salaire ayant une période rattachement autre que mensuelle et hors indemnités relatives à la rupture du contrat de travail ;

le ratio Net fiscal/Net versé : le net fiscal est en principe plus fort que le net versé, la différence s'expliquant par la part de CSG-CRDS non déductible et les cotisations patronales Santé (reportez vous au besoin à la page d'actualité décrivant ce qu'est le net versé en DSN) ;

3) faites des contrôles plus précis encore pour tous les salariés entrés ou sortis dans le mois déclaré

4) faites aussi ces contrôles plus précis chaque mois pour au moins un salarié de chaque profil paye distinct : apprenti, non cadre, cadre, dirigeant, VRP...

Enfin, vérifiez que sur cet état de contrôle DSN, vous avez une trace de tous les bordereaux de versement :

Bordereau URSSAF pour chaque établissement, sauf si celui-ci est déclaré « néant » ou si l'établissement ne gère que des salariés au régime agricole ;

Si l'établissement gère des salariés au régime agricole, vous devez trouver une trace du bordereau de versement MSA ;

Bordereau de versement Retraite

Bordereaux de versement pour le ou les OC auxquels chaque établissement est affilié (contrats de prévoyance).

Pour chaque bordereau de versement, jetez un œil sur le montant du versement, car dès lors que l'OPS a été configuré avec un mode de paiement Prélèvement SEPA, ce montant de versement porté sur le bloc 20 de la DSN vaut ordre de prélèvement. Ce n'est donc pas anodin !

C'est clair : tous ces contrôles nécessitent pas mal de temps et surtout une grande attention de votre part. Mais il faut bien comprendre qu'une fois cette DSN envoyée, il n'existe plus aucune autre procédure de contrôle. Il n'y a plus de vérification annuelle comme on la connaissait, lors de l'établissement du tableau récapitulatif URSSAF et de la DADS-U. Vérification annuelle qui se faisait bien souvent avec l'assistance d'une tierce personne, un consultant paye ou un expert-comptable, et au cours de laquelle on pouvait assez facilement corriger les erreurs survenues en cours d'année.

Aujourd'hui, quand on détecte une erreur après coup (alors que la date limite pour envoyer une DSN « annule et remplace » est dépassée), la correction est souvent très lourde ! Elle ne peut se faire qu'au travers des DSN émises ultérieurement, avec correction unitaire (par mois d'origine et par salarié) de chaque donnée erronée, en mode différentiel. Sans oublier les bordereaux de versement de régularisation pour corriger les erreurs ayant un impact sur les montants de cotisations. C'est un travail long et très délicat. Autant donc passer chaque mois quelques dizaines de minutes à contrôler sa déclaration plutôt qu'à perdre des heures ensuite pour corriger une DSN erronée.

Contrôle d'une DSN après l'envoi

Avoir correctement contrôlé et envoyé sa DSN ne suffit : il faut ensuite s'assurer que celle-ci a effectivement été reçue par les différents OPS.

Si vous avez transmis votre déclaration via l'API-DSN, les différents comptes-rendus sont automatiquement rapatriés dans LDPaye au fur et à mesure de leur mise à disposition par les OPS.

La mise à disposition des comptes-rendus est faite dans la fenêtre principale de gestion des DSN.

Ce qu'il faut retenir :

tant au niveau de l'envoi (partie haute de l'écran) que de chaque déclaration composant l'envoi (partie basse), la mention Envoyé indique que l'envoi a été transmis via l'API DSN

la notion de « conformité » n’apparaît nulle part sur cet écran car il est impossible d'interpréter les très nombreux retours mis à disposition par les OPS. Qui plus est, cette notion de conformité est toujours relative, car même un envoi considéré comme conforme à un moment donné peut ne peut plus l'être suite à un retour en anomalie reçu ultérieurement d'un OPS.

Au lieu de cela, LDPaye conserve le terme Envoyé tant qu'aucun des retours reçus ne comporte un statut KO. Dès lors qu'un statut KO a été reçu en retour d'un OPS, la mention Envoyé (anomalies rencontrées) apparaît en rouge.

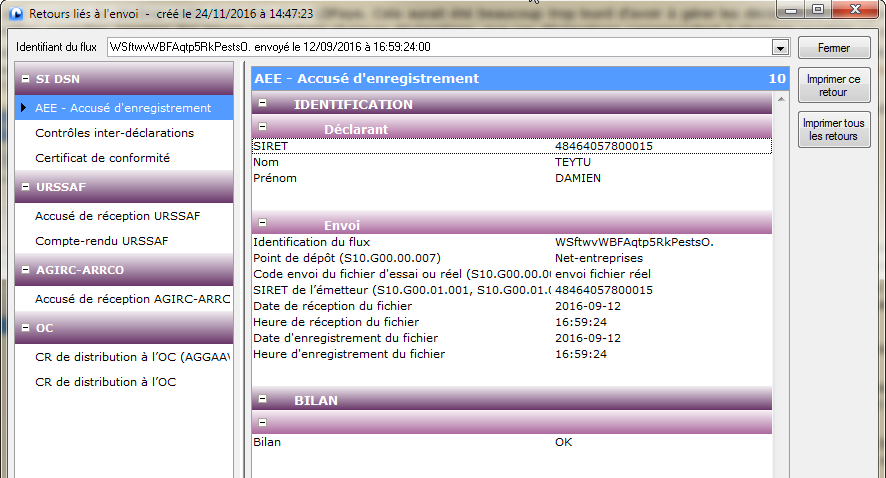

Pour accéder à la fenêtre présentant tous les retours reçus, il faut cliquer sur le statut de la déclaration. Celle-ci présente tous les retours reçus pour la déclaration sur laquelle on a cliqué.

Rappel : un établissement = une déclaration. Si votre envoi DSN comporte 2 sociétés ayant chacune 3 établissements, votre envoi est composé de 6 déclarations et vous recevez en retour des comptes rendus distincts pour chacune de ces 6 déclarations.

Dans cette fenêtre de présentation des comptes-rendus d'une déclaration, la partie gauche liste les différents retours :

Ces retours sont organisés par OPS : on trouve tout en haut ceux émanant du SI-DSN, puis ceux de l'URSSAF, de l'AGIRC-ARRCO et enfin ceux des OC.

Attention : dans la partie OC, vous devez trouver autant de comptes-rendus qu'il y a d'OC destinataires. Le code OC apparait d'ailleurs dans cette partie gauche.

Pour chacun de ces OPS, on doit trouver normalement un accusé de réception et un compte-rendu métier (CRM).

Remarque : si la déclaration a été envoyée plusieurs fois successivement, on a plusieurs « flux » associés à cette déclaration. Une liste déroulante en haut de la fenêtre permet alors de naviguer parmi ceux-ci. Par défaut, c'est le flux le plus récent qui est affiché (le dernier envoi).

On dispose également, toujours dans cette fenêtre, de boutons de parcours en bas à droite pour balayer les retours des différentes déclarations d'un même envoi.

Attention : si la réception du certificat de conformité et du compte-rendu métier de l'URSSAF est quasi immédiate, il n'en est pas de même pour les comptes-rendus métier AGIRC-ARRCO et OC. Il faut donc régulièrement revenir consulter ces comptes-rendus jusqu'à ce qu'on ait effectivement la garantie que tous les OPS destinataires ont reçu et « accepté » chacune de vos déclarations (pas d'anomalie bloquante entraînant le rejet complet de la déclaration).