La dématérialisation des factures, tout le monde en parle, mais qu'est-ce que c'est ? Êtes-vous concernés ? Que faut-il faire ? Et à quelle échéance ?...

Toutes ces questions sont légitimes et nous tentons d'y répondre à travers cet article.

Qu'est-ce qu'une facture électronique ?

A ne pas confondre avec la facture numérisée que beaucoup utilisent déjà (comme une facture scannée ou un simple document PDF reçu par e-mail), une facture électronique est émise, transmise et réceptionnée dans un format numérique respectant une structure et une base minimum d'informations, de sorte à faciliter et harmoniser son transport, son analyse, son suivi et ses traitements.

Il est à noter que de nouvelles informations s'ajoutent aux mentions déjà obligatoires sur une facture, notamment le numéro de SIRET de l'émetteur et du client.

Techniquement, trois formats de facture électronique ont été retenus par l'administration fiscale :

Cross Industry Invoice (CII), une norme mise au point par l'organisme CEFACT-ONU s'appuyant sur XML ("langage de balisage extensible")

Universal Business Language (UBL), un système libre de droits basé lui aussi sur XML et soutenu par l'organisation OASIS

Factur-X, un format hybride, plus récent, proposé par la Commission Européenne consistant en un document PDF (permettant la lecture humaine) dans lequel est inséré un document XML (facilitant l'analyse par les machines).

En quoi consiste la dématérialisation des factures ?

Avec la facturation électronique, parfois appelée "e-invoicing", vous n'enverrez plus et ne recevrez plus vos factures par courrier postal, par email ou en main propre mais nécessairement sous forme électronique via une plateforme numérique d'échange. Ce mécanisme vous est peut-être familier puisque depuis janvier 2020, les entreprises françaises émettant des factures à destination d'organismes publics sont déjà dans l'obligation d'utiliser la plateforme Chorus Pro.

On distinguera deux sortes de plateformes, celles de réception et celles d'émission. Chaque entreprise concernée devra s'inscrire auprès d'au moins un service de réception et au moins un service d'émission de factures. La plateforme d'émission et celle de réception peuvent être identiques ou bien différentes.

L'état mettra en place un Portail Public de Facturation (PPF), gratuit, pour la réception et l'émission de factures (basé sur le service existant Chorus Pro).

A celle-ci s'ajouteront des Plateformes de Dématérialisation Partenaires (PDP) qui pourront, elles aussi, servir de plateforme de réception et d'émission de factures. Privées, payantes, apportant généralement des services supplémentaires, ces plateformes partenaires devront être certifiées et immatriculées auprès de l'administration fiscale pour une durée renouvelable de trois ans.

Les certifications des PDP ne commenceront qu'à partir de septembre 2023 ; aussi, nous vous recommandons de ne pas céder, sans prendre le temps de la réflexion, au démarchage parfois intensif et au discours souvent alarmiste de certaines sociétés de services qui se disent spécialistes de la dématérialisation.

Dans tous les cas, c'est le Portail Public de Facturation qui assurera le rôle d'annuaire, permettant le routage des factures, et lui aussi qui concentrera les données à destination de l'administration fiscale.

Sachez que les éditeurs de logiciels de facturation et de comptabilité auront la possibilité de mettre en place des échanges directs avec le Portail Public de Facturation. Les dernières versions de nos logiciels LDNégoce et LDCompta se verront, en ce sens, dotées de nouvelles fonctionnalités.

Quel est le but de la facturation électronique ?

A terme, l'administration espère pour les entreprises un gain de productivité, une diminution des délais de paiement et une simplification de la déclaration de TVA.

La dématérialisation des factures va également faciliter la détection de la fraude et offrir à l'administration une vue plus précise, quasiment en temps réel, de l'activité économique.

A quelle échéance ?

Le calendrier de la réforme est ainsi défini :

Pour la réception des factures dématérialisées

L'obligation de réception des factures électroniques concerne toutes les entreprises à partir du 1er juillet 2024 (dès lors qu'elles reçoivent des factures dématérialisées).

Pour l'émission des factures dématérialisées

La date d'entrée en vigueur de l'obligation d'émission des factures électroniques varie selon la taille de l'entreprise (mais toute entreprise pourra commencer avant si elle le souhaite).

Trois dates sont à retenir :

• 1er Juillet 2024, pour les grandes entreprises

• 1er Janvier 2025, pour les entreprises de taille intermédiaire (ETI)

• 1er Janvier 2026, pour les TPE, PME et microentreprises

Pour évaluer sa taille, l'entreprise est appréciée en tant qu'unité légale, identifiée par un numéro de SIREN, et sur la base du dernier exercice clos avant le 30 juin 2023 ou, à défaut, du premier exercice clos à partir de cette date.

Les TPE et PME sont celles qui ont un effectif inférieur à 250 salariés, un C.A. inférieur à 50 millions d'€ et dont le total du bilan n'excède pas 43 millions d'euros.

Les ETI sont celles qui n'appartiennent pas à la catégorie des TPE et PME, avec un effectif inférieur à 5000 salariés, un C.A. n'excédant pas 1,5 milliard d'euros et dont le total du bilan n'excède pas 2 milliards d'euros.

Les grandes entreprises sont celles qui n'ont pas pu être classées dans les catégories précédentes.

Êtes-vous concernés par la dématérialisation des factures ?

Toute personne physique ou morale assujettie à la TVA (redevable ou non) sera concernée.

Que faut-il faire ?

Plusieurs actions vont être nécessaires pour mettre en place la facture dématérialisée.

Dès aujourd'hui

Vous pouvez, dès aujourd'hui, préparer votre passage à la facture dématérialisée en mettant à jour, éventuellement progressivement, vos fiches clients et fournisseurs, simplement en y inscrivant leur numéro de SIRET. En effet, les mentions obligatoires sur la facture évoluent et le numéro de SIRET du tiers va devenir obligatoire.

Car c'est le SIRET/SIREN qui permettra aux systèmes informatiques d'identifier les entreprises associées à chacune des transactions.

Demain

Vous allez devoir souscrire à au moins une plateforme de réception et une plateforme d'émission mais rappelons qu'il n'existe, aujourd'hui, encore aucune Plateforme de Dématérialisation Partenaire (PDP) certifiée et qu'il n'est pas nécessaire de souscrire à un contrat privé avec une PDP puisque le Portail Public de Facturation offre gratuitement les services de réception et d'émission de factures électroniques.

Qu'est-ce que l'e-reporting ?

La facturation électronique concernera les transactions entre assujettis à la TVA domiciliés ou ayant leur résidence habituelle en France (B2B domestique).

Complémentaire à la facturation électronique, la réforme introduit également l'obligation d'e-reporting. Il s'agira là de transmettre à l'administration les données des transactions avec des entreprises non installées en France et/ou avec le particulier en France (B2C). L'e-reporting inclura également les données de paiement et le tout permettra de reconstituer l'activité économique globale d'une entreprise.

Le déploiement de l'e-reporting suivra le même calendrier que celui de la facturation électronique.

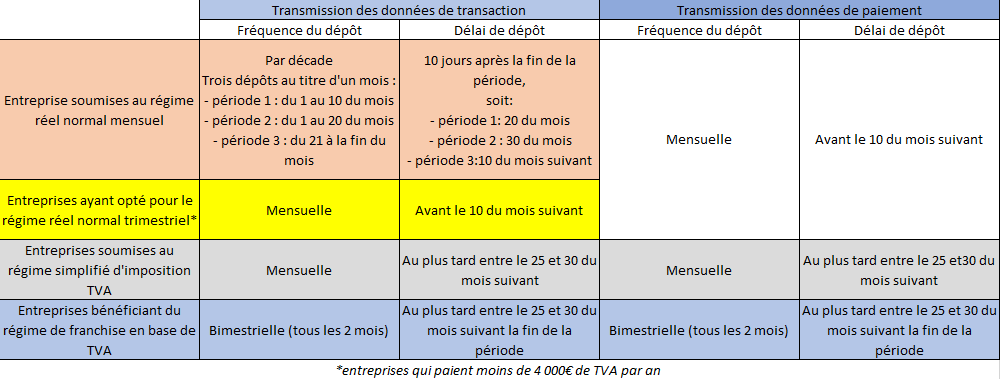

La transmission des données visées par l'e-reporting sera cadencée selon le tableau suivant :

Les délais s'entendent à réception des données par le Portail Public de Facturation (PPF).

Les Plateformes de Dématérialisation Partenaires pourraient donc être amenées à réduire ce délai en fonction de leur offre de services ; elles auront en effet à leur charge, au même titre que le PPF, d’agréger l’ensemble des transmissions reçues au titre de la période.

Cet article est destiné à offrir un aperçu de ce qu'est la dématérialisation des factures, il ne prétend pas être exhaustif.

Voici quelques exemples utiles (fin mars 2023) :