Complément du 22/01/2019 : tous les aspects déclaratifs relatifs à cette prime ont été ajoutés dans la 2ème partie de cette note.

Correction du 01/02/2019 : la correction apparait ci-dessous surlignée en jaune, en violet. Cette correction ne concerne que la cas où la prime a été versée en décembre et doit être déclarée en janvier.

Vous êtes nombreux à nous solliciter pour savoir comment verser cette prime en décembre.

Rappelons tout d'abord les éléments essentiels connus à ce jour. Reportez-vous aux revues spécialisées pour avoir plus de détail.

Il s'agit d'une prime exonérée, dans la limite de 1000€, de toute charge sociale salariale ou patronale et non imposable. En clair, une prime « nette nette ».

Elle ne peut concerner que des salariés ; cela exclut donc les dirigeants sans contrat de travail (même affiliés au régime général de la sécurité sociale) et les stagiaires.

Ces salariés doivent être liés par un contrat de travail au 31 décembre 2018.

De plus, l'exonération ne peut s’appliquer qu’aux salariés dont la rémunération 2018 est inférieure à 3 fois le SMIC annuel, calculé pour un an sur la base de la durée légale du travail (loi art. 1-II), soit 53944€80.

Pour bénéficier de l'exonération, la prime doit être versée entre le 11 décembre 2018 et au plus tard le 31 mars 2019.

La prime ne peut en aucun cas se substituer à des augmentations de rémunération ou à des primes prévues par un accord salarial, le contrat de travail ou les usages en vigueur dans l’entreprise, ni se substituer à des éléments de rémunération.

L'URSSAF a publié

les informations principales à connaitre avant de verser une telle prime. La Direction de la Sécurité sociale a par ailleurs publié mi janvier une

instruction DSS/5B/5D/2019/2 donnant des précisions quant aux modalités d’application de l’exonération de cotisations et contributions sociales de cette prime, sous forme de questions-réponses.

Comment procéder dans LDPaye

Comprenez-bien qu'à ce jour, on n'a rien de très précis. La loi a été votée les 21 et 22 décembre, publiée au journal officiel le 26. Mais on n’a encore aucune directive de la Direction de la Sécurité sociale et/ou de la DGFiP, notamment pour savoir comment cette prime doit être présentée sur les bulletins et déclarée en DSN.

Tout ce qu’on sait de manière certaine, c’est que c’est une prime « nette nette » (c'est à dire nette de toute charge sociale, salariale et patronale, y compris CSG-CRDS, et non fiscalisable).

Le mieux est donc de procéder comme suit :

Créez une rubrique en bas de bulletin, par copie par exemple d'une rubrique de type Remboursement de frais professionnels. Modifiez le libellé à votre convenance.

Suite à la copie, effacez tous les paramètres DSN et/ou N4DS attachés à cette nouvelle rubrique.

Si vous avez utilisé cette rubrique en décembre, vous devrez créer une rubrique complémentaire, sinon il faudra lui associé le bloc 52 et le code 043. Tout ceci est décrit dans les paragraphes suivants (ajouté le 22/01/2019).

Effacez les reports de cette rubrique sur les cumuls autres que NETAVP, NETPAY et NONIMP.

Sur ce même écran, ajoutez un report sur les cumuls CHARTA et CHARTO s'ils n'y sont pas déjà (ajouté le 02/01/2019).

Revoyez l’imputation comptable de cette prime, en cliquant sur le bouton Profils depuis la fiche de la rubrique Mais on ne sait dire précisément dans quel compte il faut la passer. S’agissant d’une prime « nette », il est quand même préférable de la mettre dans un compte distinct du compte 641xxx habituel, qui collecte les éléments de rémunération brute.

Les aspects déclaratifs

Nous décrivons ci-dessous comment traiter ces aspects dans LDPaye.

Au niveau nominatif

La prime doit être déclarée en bloc 52, sous le code 043-[FP] Prime de sujétions spéciales.

Remarque : on le voit à la mention [FP] figurant dans son libellé, ce code 043 était destiné initialement à la fonction publique ; il avait donc été désactivé dans LDPaye. Il a été réactivé via le correctif 108 diffusé le 22/01/2019. Au besoin, procédez à une mise à jour de votre progiciel via LDUpdate.

Il vous faut alors compléter le paramétrage de la rubrique utilisée pour verser la prime exceptionnelle de pouvoir d'achat. Sur l'onglet Déclaration de la fiche de cette rubrique, choisissez le type d'élément DSN Indemnités et primes et le sous-type 52.043-[FP] Prime de sujétions spéciales.

Cela suffit à ce que cette prime soit déclarée correctement en DSN au niveau nominatif.

Cas particulier où la prime a été versée en décembre

Cette prime n'ayant pu être déclarée en DSN en décembre, il va falloir le faire en janvier. Il faut dans ce cas créer une nouvelle rubrique pour janvier, ne servant qu'à la déclaration, sans aucune incidence sur le bulletin puisque la prime a déjà été versée en décembre.

Nous conseillons de créer une rubrique (sans passer par une copie) comme suit :

N° consécutif à celui de la rubrique utilisée pour verser la prime. Par exemple, si la prime a été versée sous le N° 7900, créez une rubrique 7900D, avec un libellé du type Prime excep. Pouvoir d'achat (DSN).

Famille 999-Divers

Décochez les options Imprimé sur le bulletin simplifié, Imprimé sur le bulletin détaillé et Rubrique comptabilisée.

Sélectionnez l'option Prime avec période de rattachement à l'invite Prime ou rappel d'activité. Indiquez juste en dessous Durée(en mois) 1 et Décalage 1 (la prime est versée en décembre, déclarée en janvier mais rattachée en décembre).

Sur l'onglet Déclarations, renseignez le type d'élément DSN Indemnités et primes et le sous-type 52.043-[FP] Prime de sujétions spéciales.

Sur l'onglet Calcul, choisissez l'unité Montant.

Cliquez ensuite sur l'onglet Profils. Dans la fenêtre de gestion des profils, cliquez sur le bouton Réinitialiser, puis indiquer le N° de rubrique correspondant à la rubrique utilisée pour verser la prime en décembre. Validez par OK puis fermez la fenêtre de gestion des profils.

Il vous faut ensuite ressaisir en élément variable, sur le mois de janvier et sous ce nouveau N° de rubrique, toutes les primes versées en décembre. Du fait que la rubrique utilisée a été définie en tant que Prime avec période de rattachement avec une période d'un mois décalée d'un mois, le système ajoute automatiquement les dates 01/12/2018 au 31/12/2018 sur chaque élément variable saisi. Saisissez sur chacun de ces éléments variables une période, du 01/12/2018 u 31/12/2018. Cette période se retrouvera en DSN, sur le bloc 52, en tant que date de versement d'origine (rubrique 007 du bloc 52). Cette date, rarement utilisée, n'est malheureusement pas visible dans la fenêtre de consultation d'un bulletin, onglet DSN. Assurez-vous toutefois qu'elle figure bien dans votre DSN de janvier, sur les blocs 52 de code 043 qui seront créés pour déclarer cette prime. Notez que seule la date de fin de la période est reprise en tant que date de versement d'origine.

Au niveau agrégé (bordereau URSSAF)

Dans une actualité, l'URSSAF a indiqué que cette prime était à déclarer sur le bordereau de cotisation due en DSN (blocs 22-23) sous le

code-type de personnel (CTP) 510, cela n'ayant aucune incidence sur le montant des cotisations dues. Toutefois, ce CTP 510 ne peut être utilisé qu'à partir de la

DSN de janvier, à échéance du 5 ou 15 février.

Problème dans LDPaye : seules les cotisations peuvent alimenter le bordereau URSSAF. Or, dans ce cas précis, cette prime étant exonérée de toute charge sociale, il n'y a aucune cotisation pouvant être reprise sur le bordereau pour déclarer cette assiette. Deux solutions s'offrent à vous :

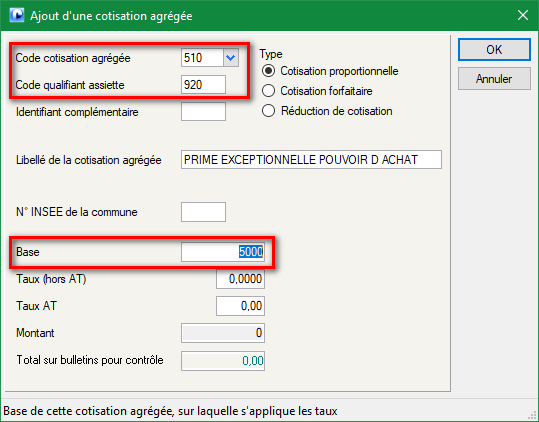

Solution 1 : ajoutez directement sur le bordereau de cotisation URSSAF une ligne correspondant au CTP 510, code qualifiant assiette 920, en ne renseignant que la base (qui est égale à la somme des primes versées dans l'établissement et le mois considéré) :

S'agissant d'une prime qui ne sera très certainement utilisée qu'un seul mois, c'est sans aucun doute la méthode la plus simple. Sauf si vous avez un grand nombre d'établissements, auquel cas la 2ème solution présentée ci-dessous est sans doute préférable.

C'est aussi ce qu'on fera si la prime a été versée en décembre. Mais dans ce cas, pour bien faire, il faut créer un bordereau de régularisation au titre de décembre, bordereau qui sera transmis avec la DSN de janvier. Et c'est sur ce bordereau de décembre qu'on ajoutera cette ligne pour le CTP 510.

Pour créer un bordereau URSSAF de régularisation sur décembre, dans la fenêtre de création des bordereaux DSN, revenez sur le mois de décembre en haut à gauche, cochez la case Bordereau de régularisation, décochez l'option Uniquement les bordereaux non préparés en haut à droite, puis cliquez sur le bouton Tous les OPS. Dans la petite fenêtre qui se présente, cliquez sur le bouton Aucun, puis sur la ligne correspondant à ou aux URSSAF concernés et enfin sur le bouton OK pour fermer cette petite fenêtre de sélection des OPS.

Dans liste des bordereaux ainsi proposée pour création, cochez toutes les lignes correspondant à des établissements pour lesquels vous avez versé une prime exceptionnelle de pouvoir d'achat en décembre 2018. Cliquez enfin sur le bouton OK pour demander la création de ce ou ces bordereaux. Répondez Oui à l'invite vous rappelant que vous demandez la création de bordereaux de régularisation et qu'à ce titre, ce sera à vous de saisir le contenu de chaque bordereau.

Après, pour chaque bordereau de régularisation ainsi créé (ceux-ci apparaissent en rouge foncé dans la liste des bordereaux de janvier 2019), il vous faut ajouter la ligne pour le CTP 510 comme indiqué ci-dessus, avec la bonne assiette.

Une fois ces bordereaux de régularisation saisis, n'oubliez pas de les valider pour qu'ils soient transmis dans la DSN de janvier.

Solution 2 : créez une cotisation dédiée, alimentée uniquement par la prime de pouvoir d'achat (mais cette option ne peut pas être utilisée en l'état si la prime a déjà été versée en décembre ; rabattez-vous alors sur la solution 1).

Pour cette cotisation, choisissez un N° consécutif à celui de la rubrique utilisée pour verser la prime. Par exemple, si la prime a été versée sous le N° 7900, créez une cotisation 7900C, avec un libellé du type Prime excep. Pouvoir d'achat (CTP 510). Lors de la création de cette cotisation (qui ne sera pas faite par copie), rattachez-la à la famille 001-URSSAF, décochez les options Imprimé sur le bulletin simplifié et Imprimé sur le bulletin détaillé. Sur l'onglet Déclarations, il n'y a rien à saisir. Sur l'onglet Calcul, conservez toutes les options par défaut. Cliquez ensuite sur l'onglet Profils. Répondez Oui à l'avertissement vous disant que vous n'avez pas indiqué de taux. Dans la fenêtre de gestion des profils, cliquez sur le bouton Réinitialiser, puis indiquer un N° de cotisation qui concerne la totalité des salariés (la cotisation 6010-Maladie par exemple). Vérifiez ensuite que la cotisation est bien associée à tous les profils susceptibles de bénéficier de cette prime exceptionnelle de pouvoir d'achat. Cliquez ensuite sur le bouton Rubriques à droite. Dans la fenêtre de gestion des reports de rubriques, cliquez dans la colonne Report sur la ligne correspondant à la rubrique que vous avez créée pour verser cette prime exceptionnelle. Vous devez obtenir une coche bleue uniquement sur cette ligne. Vous pouvez alors fermer cette fenêtre.

Il faut ensuite ajouter une ligne sur votre bordereau de versement URSSAF (menu Plan de paye/Paramètre DSN/Bordereau URSSAF DSN). Créez une ligne pour le code cotisation 510, code qualifiant assiette 920, sans taux, en cochant en partie basse de l'écran, dans la colonne Cotisation de référence, la seule cotisation créée ci-dessus.

Il vous reste à recalculer tous les bulletins pour que cette cotisation se déclenche et puisse ainsi être reprise sur les bordereaux de versement URSSAF qui seront créés ultérieurement.

Note : une fois la paye du mois de janvier clôturée (ou février ou mars si vous versez cette prime en février ou mars), nous conseillons de suspendre cette cotisation qui n'aura plus d'intérêt. Cela optimise le temps de calcul des bulletins.

Informations complémentaires pour les utilisateurs expérimentés

Nous avons présenté ci-dessus la méthode la plus simple pour régler tous ces aspects déclaratifs. Mais on peut bien sûr automatiser davantage le processus pour éviter notamment la ressaisie des éléments lorsque la prime a été versée en décembre. Cela peut être intéressant si le nombre de salariés concernés est (très) conséquent.

On peut par exemple exporter dans une feuille Excel, via un interpréteur SQL (

LDSQL ou WDSQL, menu

Outils/Autres outils/Lancer l'interpréteur SQL), les éléments relatifs à cette prime versée en décembre 2018. La commande SQL à passer est la suivante (en remplaçant bien sûr le N°

7900 par le N° de votre rubrique utilisée pour verser la prime) :

SELECT '' AS "Période", coso, nppe, '' AS Nom, mont FROM calibu WHERE noru='7900' AND calibu.mpay='201812'

Copiez ensuite l'ensemble du résultat de la requête (clic droit sur la table affichant le contenu, puis Tout copier dans le menu contextuel), et collez cela dans la feuille Excel disponible ci-dessous, à partir de la cellule A4.

Indiquez en cellule E3 de cette feuille le N° de la rubrique créée dans la solution 1 décrite ci-dessus (7900D dans notre exemple), précédé de la mention RU.

Vous pouvez alors intégrer ces éléments sur le moins de janvier, par le menu Outils/Interface avec autres applications, en vous positionnant sur le 2ème onglet Fichier Excel.