La contribution supplémentaire à l'apprentissage (CSA) est due par les entreprises d'au moins 250 salariés qui sont assujetties à la taxe d'apprentissage et dont l'effectif moyen annuel de salariés en contrat favorisant l'insertion professionnelle (CFIP) est inférieur à 5% de l'effectif moyen annuel (3% si l'entreprise justifie d'une progression d'au moins 10% par rapport à l'année précédente). Une entreprise n'est pas redevable de la CSA pour l'année de sa cessation d'activité.

Sont considérés sous contrat favorisant l'insertion professionnelle, les salariés bénéficiant d'une convention industrielle de formation par la recherche (CIFRE), les salariés sous contrat de professionnalisation, les salariés sous contrat d'apprentissage ou les salariés en CDI l'année suivant la fin de leur contrat de professionnalisation ou d'apprentissage.

Cette contribution doit être déclarée annuellement sur la DSN mensuelle de mars (échéance au 5 ou au 15 Avril) et sur un seul établissement de l'entreprise.

Ainsi, pour 2023, les entreprises concernées devront déclarer la contribution supplémentaire à l'apprentissage due au titre de l'année 2022, le 5 ou le 15 Avril 2023.

Le montant de cette contribution est à déclarer via la cotisation établissement 82.079-Contribution supplémentaire à l'apprentissage (CSA).

Il se calcule à partir de la même assiette que celle de la taxe d'apprentissage (pour les entreprises de travail temporaire, les rémunérations versées aux salariés temporaires mis à disposition ne doivent pas être prises en compte).

Le taux applicable dépend du nombre de salariés de l'entreprise, du quota de contrats favorisant l'insertion professionnelle et de sa domiciliation :

Quota de CFIP

| Hors Alsace-Moselle | Alsace-Moselle |

de 250 à moins de 2000 salariés | de 2000 salariés et plus | de 250 à moins de 2000 salariés | de 2000 salariés et plus |

Quota < 1 % | 0,4% | 0,6 % | 0,208% | 0,312 % |

1% ≥ quota < 2% | 0,2% | 0,104% |

2% ≥ quota < 3% | 0,1% | 0,052% |

3 % ≥ quota < 5 % (sauf si progression >10%) | 0,05% | 0,026% |

Pour les entreprises relevant du régime général (URSSAF), le montant de la contribution doit être déclaré via le CTP 998-920 - Contribution Supplémentaire à l'Apprentissage, sur le bordereau URSSAF de Mars.

Pour les entreprises relevant du régime agricole (MSA), le montant de la contribution doit être intégré au montant déclaré dans le bloc 20 - Versement organisme de protection sociale à destination de la MSA.

Les entreprises exonérées de CSA doivent, elles, le déclarer à zéro via la cotisation établissement 82.080-Exonération de la contribution supplémentaire à l'apprentissage.

Mise en place dans LDPaye

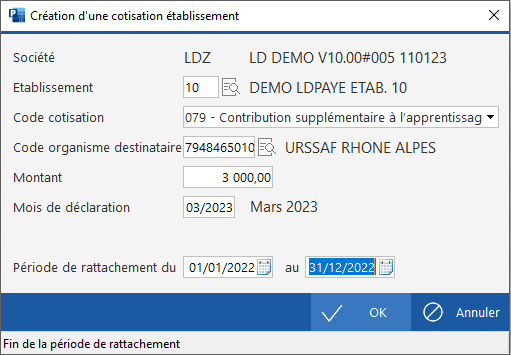

LDPaye doit être à jour pour prendre en charge la contribution supplémentaire à l'apprentissage. Sa saisie est réalisée depuis le menu Traitement mensuel / Autres données DSN / Cotisations établissement (MSA, OC, CI-BTP), en ajoutant donc une cotisation établissement comme dans l'exemple ci-dessous :

La création de la cotisation établissement doit être réalisée avant la génération des bordereaux DSN.

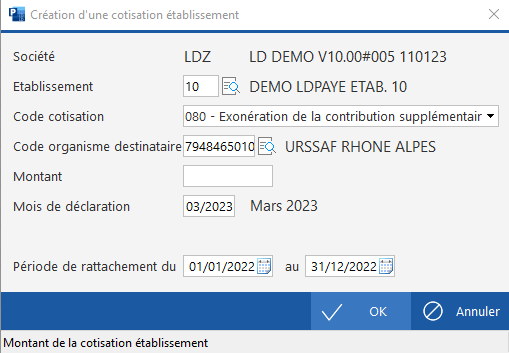

Pour les entreprises exonérées de contribution supplémentaire à l'apprentissage, il convient d'ajouter la cotisation établissement 080-Exonération de la contribution supplémentaire à l'apprentissage, avec un montant nul, comme dans l'exemple ci-dessous (Menu Traitement mensuel / Autres données DSN / Cotisations établissement (MSA, OC, CI-BTP)) :

Contrôles

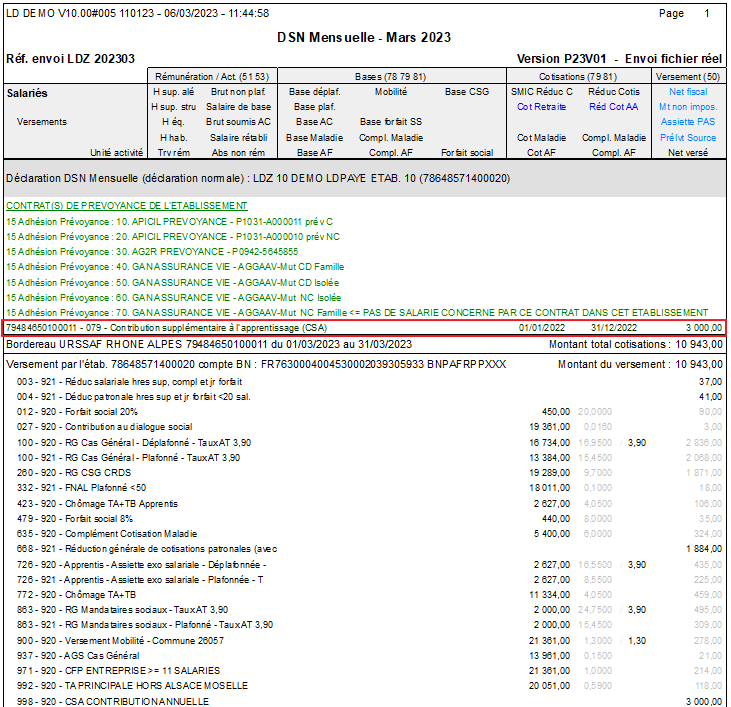

Pour les entreprises relevant du régime générale (URSSAF), il convient de vérifier que cette contribution est bien déclarée dans le bordereau URSSAF du mois de Mars via le CTP 998 -920 et que le montant du bordereau URSSAF intègre bien cette contribution :

Pour les entreprises relevant du régime agricole (MSA), il convient de contrôler que le montant total du bordereau de versement à destination de la MSA intègre bien le montant de la contribution.

Au niveau de l'état de contrôle DSN, il convient de vérifier la présence de la cotisation établissement 079 - Contribution supplémentaire à l'apprentissage (CSA) ou 080-Exonération de la contribution supplémentaire à l'apprentissage :

Si la contribution supplémentaire à l'apprentissage apparaît sur deux lignes successives, LDPaye n'est vraisemblablement pas à jour. Dans ce cas, fermez et mettez à jour, générez une nouvelle DSN et vérifiez un nouvel état de contrôle DSN.