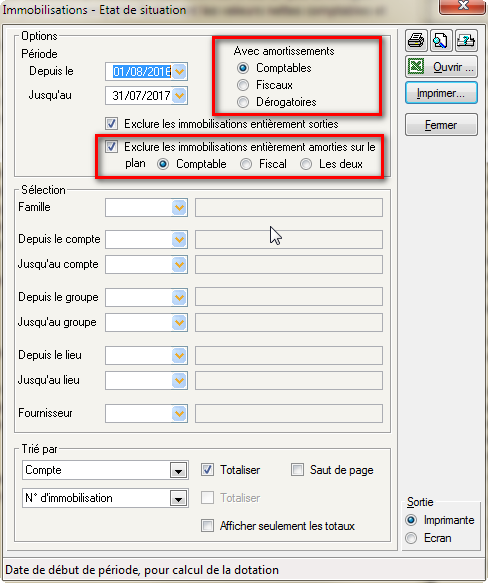

L'état de situation des immobilisations a été amélioré. Jusqu'ici, il se basait implicitement sur les amortissements comptables. Désormais, on peut choisir de sortir cet état sur la base des amortissements comptables, fiscaux ou dérogatoires.

Dans le cas du plan dérogatoire, calculé par différence entre les plans d'amortissement comptables et fiscaux, la présentation des colonnes a été un peu aménagée :

- Les deux colonnes de droite VNC début et VNC fin sont remplacées par VNC Fin et VNF Fin. On peut ainsi comparer facilement les valeurs nettes comptables et fiscales à la date d'arrêté de l'état.

- Dans la colonne présentant le type d'amortissement avec les 3 informations Mode, Durée, Taux, on présente les 2 types d'amortissement

- comptable et fiscal, en ne mettant (faute de place) que le mode et la durée.

- Enfin, sur les bandeaux de totalisation, le cumul des dotations de la période est présenté en 2 colonnes : Dotation d'un côté, Reprise de l'autre, la différence entre Dotation et Reprise se faisant en tenant compte, immobilisation par immobilisation, du sens de la différence entre amortissement comptable et amortissement fiscal : si le fiscal est supérieur au comptable, c'est un amortissement dérogatoire, sinon c'est une reprise d'amortissement dérogatoire.

D'autre part, l'option Exclure les immobilisations entièrement amorties est désormais complétée par une seconde option pour préciser si cette exclusion se fait sur l'amortissement comptable, fiscal ou les deux. Cette seconde option est positionnée automatiquement en fonction du plan d'amortissement sélectionné pour l'impression de l'état. Ainsi, si on choisit l'option par défaut d'impression sur le plan comptable, les immobilisations entièrement amorties sur le plan comptable n'apparaissent pas, même si fiscalement elles ne sont pas encore totalement amorties. On obtient ainsi le même état que ce que l'on avait auparavant.

Mais si on veut comparer plus facilement les 3 états comptable, fiscal et dérogatoire, il est préférable de demander ces 3 états avec exclusion des immobilisations entièrement amorties sur les deux plans. Ainsi, on a exactement les mêmes immobilisations sur les 3 états.

Enfin, par souci de compatibilité, cette sous-option permettant de mieux qualifier l'exclusion des immobilisations entièrement amorties a aussi été ajoutée sur les autres états où l'option Exclure les immobilisations entièrement amorties était déjà présente :

- Liste des immobilisations

- Fiches immobilisations

- Plans d'amortissement (avec dans ce dernier cas un lien entre le plan d'amortissement demandé en impression et celui utilisé pour cette exclusion).

Remarque complémentaire : sur l'état de situation, la notion d'immobilisation entièrement amortie est appréciée au 1er jour de la période demandée.

Sur les 3 autres états, n'ayant pas de date de début de période, cette notion est appréciée par rapport à la clôture annuelle des immobilisations. Une immobilisation est considérée comme entièrement amortie dès lors qu'il n'existe plus aucune ligne dans le plan d'amortissement ayant une date de début de période (comptable ou fiscale selon le cas) renseignée et non close.

Grâce à ces nouvelles options, on dispose désormais de tous les outils pour suivre ces amortissements dérogatoires et pour contrôler la comptabilisation de ceux-ci, y compris en analytique puisque l'état de situation peut être imprimé selon de nombreux critères de tri dont le ou les axes analytiques.