Le contexte

La déduction forfaitaire patronale pour heures supplémentaires (1€50 de l'heure) continue à s'appliquer en 2019, pour les employeurs de moins de 20 salariés.

Cette déduction forfaitaire est cumulable avec d’autres mesures d’exonérations de cotisations patronales et notamment avec la réduction générale.

Mais il est dit,

sur le site de l'URSSAF, que « ce cumul ne peut aboutir à un allègement supérieur au montant des cotisations et contributions patronales dues à l’URSSAF. »

Or, avec la baisse de la cotisation maladie et l'extension de la réduction générale qui s'appliquent en janvier et octobre 2019, le contrôle de ce plafond doit être fait avec soin. Pour une rémunération à hauteur du SMIC, la réduction générale de cotisations patronales va gommer la quasi-totalité des charges sociales URSSAF, laissant donc peu de place à la déduction patronale sur les heures supplémentaires.

Comment est réalisé ce plafonnement dans LDPaye

Depuis 2015, la réduction générale de cotisations patronales se calcule en base annuelle. En toute logique, on peut donc supposer, même si rien n'est dit explicitement dans les textes de référence, que le plafonnement est lui aussi annuel. C'est donc ainsi qu'il est réalisé dans LDPaye.

Lors du calcul de la déduction patronale sur les heures supplémentaires, qui est fait lui au mois le mois, le système plafonne cette réduction de telle sorte que, pour le salarié et le contrat concerné, le cumul de la réduction générale de cotisations patronales et de la déduction patronale des heures supplémentaires n'excède pas le cumul des cotisations patronales dues à l'URSSAF.

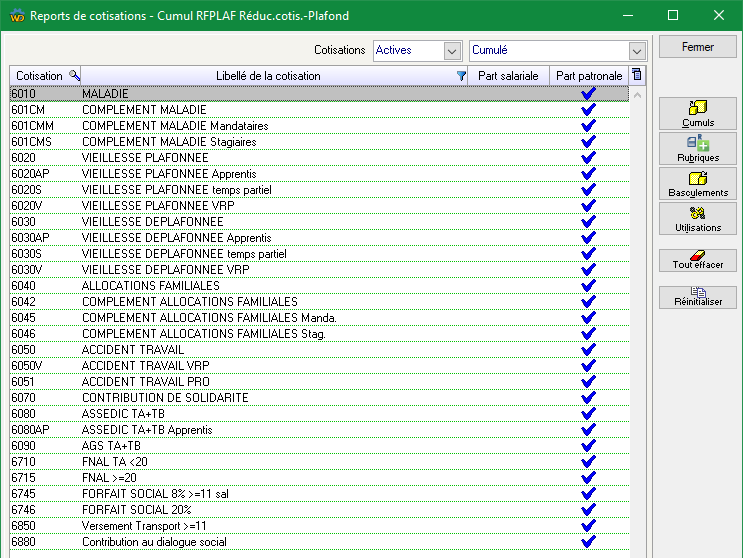

Le cumul des cotisations patronales dues à l'URSSAF est lu dans le cumul salarié RFPLAF, cumul qui doit donc recevoir chaque mois l'ensemble de ces cotisations patronales.

Il vous faut donc vérifier soigneusement les cotisations patronales qui sont cumulées dans RFPLAF. On doit y trouver les cotisations suivantes :

Maladie

Complément Maladie (cas général, mandataires, stagiaires) (nouveau en 2019)

Complément Maladie Alsace Moselle (le cas échéant)

Vieillesse plafonnée (cas général, Apprentis, VRP, éventuellement Complément temps partiel pour maintien temps plein)

Vieillesse déplafonnée (cas général, Apprentis, VRP, éventuellement Complément temps partiel pour maintien temps plein)

Allocations familiales (cas général, mandataires, stagiaires)

Complément Allocations familiales (cas général, mandataires, stagiaires)

Accident du travail

Contribution de solidarité

Assurance chômage (*)

AGS (*)

FNAL

Forfait social 8% (*)

Forfait social 20% (*)

Versement transport (*)

Contribution au dialogue social (*)

Remarque : les cotisations repérées ci dessus par (*) correspondent à une interprétation extensive de la notion de « cotisations et contributions dues à l'URSSAF ». Notamment en ce qui concerne les cotisations d'assurance chômage et AGS, qui bien que recouvrées par l'URSSAF, ne sont pas des cotisations de Sécurité sociale au sens propre. Mais sachant que la contribution d'assurance chômage va être couverte, à partir d'octobre 2019, par la réduction générale de cotisations patronales, il parait indispensable de l'inclure dans le montant du plafond des réductions.

Exemple des reports sur le cumul RFPLAF dans le plan de paye standard :