Révision 1 - 17/12/2019

Correction relative à l'OPS Pôle Emploi pour les expatriés Chapitre D.1 - Révision 1.01 - 28/01/2020

Cotisations MSA AFNCA ANEFA ASCPA PROVEA - Révision 1.02 - 29/01/2020

Introduction

A partir de janvier 2020 (DSN à échéance du 5 ou 15 février), les DSN devront être générées conformément à la version P20V01 de la norme NEODeS. Cette nouvelle version de la norme apporte un certain nombre de modifications et de nouveautés. Celles-ci sont intégrées dans LDPaye en 2 étapes :

Tout d'abord, les modifications et nouveautés indispensables pour la conformité de la norme sont intégrées dans la version 9.60 de LDPaye, via le correctif N° 206.

Vous trouverez le détail de ces modifications ci-après.

Puis, dans un deuxième temps, une prochaine version de LDPaye viendra apporter d'autres nouveautés présentes dans cette norme, et notamment la déclaration dite « d'amorçage » (il s'agit d'un signalement non obligatoire, à destination de la DGFiP et des OC, ayant pour vocation de transmettre les informations pouvant avoir un impact sur la couverture des droits des salariés ainsi que sur le calcul du prélèvement à la source (PAS), signalement pouvant être émis lors de l'embauche d'un salarié, suite à une mutation, une fin de dispense d’affiliation...

Rappel : comme cela a été annoncé dans une actualité du 19/06/2019, LDPaye ne prend pas en charge les déclarations à l'ENIM (marins-pêcheurs). Toutes les nouveautés présentes dans le cahier technique P20V01 liées directement et uniquement à la déclaration des gens de la mer (lignes de service) ne sont pas et ne seront pas intégrées dans LDPaye.

Il en va de même avec les déclarations des salariés liés à la Caisse Nationale des Barreaux Français (CNBF), elle aussi intégrée dans cette version de la norme.

Les différentes nouveautés apportées dans la norme P20V01 sont décrites ci-après en détail. Bien qu'assez nombreuses, dans la grande majorité des cas, cela concerne des cas très particuliers. Les évolutions de la norme concernant l'ensemble des salariés (prélèvement à la source) ou certaines populations assez répandues (apprentis) sont prises en charge dans LDPaye de manière entièrement automatisée, sans aucune action requise de votre part. Les évolutions nécessitant une intervention éventuelle de votre part figurent ci-après en orange, et en gras lorsque la modification concerne potentiellement un nombre significatif d'entreprises.

Sommaire

A - Prélèvement à la source (PAS)

A.1 - Nouvelles modalités déclaratives

A.2 - Etats et journaux de contrôle

A.3 - Cas des régularisations (blocs 56)

B - Données Salariés

B.1 - Statut BOETH (Handicap) - Rubrique 40.072

B.2 - Complément de dispositif de politique publique - Rubrique 40.073

B.3 - Niveau de formation le plus élevé obtenu par le salarié - Rubrique 30.024

B.4 - Mise à disposition externe - Rubrique 40.074

C - Modifications sur les déclarations nominatives des réductions

C.1 - Réduction salariale sur les heures supplémentaires/complémentaires

C.2 - Exonérations Apprentis

C.3 - Exonérations Loi LODEOM (Outre-mer)

D - Les modifications relatives à certains cas particuliers

D.1 - Salariés expatriés

D.2 - Activité partielle

D.3 - Indemnité de congés payés (lorsque versée par une caisse)

D.4 - Forfait social 10%

E - Autres modifications mineures

E.1 - Fin du calcul des effectifs

E.2 - Prime exceptionnelle de pouvoir d'achat (PEPA)

E.3 - N° de contrat sur les blocs 78-Base assujettie

E.4 - Déclaration « Néant »

E.5 - Cotisations MSA AFNCA ANEFA ASCPA PROVEA

A - Prélèvement à la source (PAS)

A.1 - Nouvelles modalités déclaratives

En 2020, aucune modification n'intervient quant au calcul proprement dit. La table des taux non personnalisés est automatiquement mise à jour pour 2020. Et dans les traditionnelles modifications s'appliquant en début d'année, dont la revalorisation du SMIC, sera abordée la modification des valeurs entrant en jeu dans ce calcul et qui sont liées au SMIC : Abattement pour les CDD de moins de 2 mois et seuil annuel d'exonération pour les apprentis et stagiaire (enregistré respectivement dans les constantes générales SMICPS et SMICAP).

En revanche, du point de vue déclaratif, les blocs 50, 56, 92, et 93 de la DSN qui portent les valeurs du PAS ont été modifiés. Il faut dire que ce qui avait été retenu en norme P19V01 n'était pas optimal : la rubrique Net fiscal potentiel était utilisée tant pour les apprentis et stagiaires que pour les CDD de moins de 2 mois, avec des règles de remplissage différentes dans les deux cas. Et par ailleurs, la notion d'assiette du PAS faisait cruellement défaut. Du coup, on se retrouvait parfois avec un montant de PAS calculé sur une assiette qui ne pouvait être expliquée de par les autres montants déclarés dans le bloc 50.

Tous ces défauts sont censés être corrigés par la nouvelle méthode déclarative applicable en 2020, présentée ci-après.

La rubrique 50.005 - Rémunération nette fiscale potentielle est supprimée.

Une nouvelle rubrique

50.011 - Montant de la part non imposable du revenu permet de déclarer la part de revenu qui n’est pas imposée et qui ne figure pas dans la rémunération nette fiscale (rubrique

50.002). Cela concerne la part de revenu en deçà du seuil d'exonération pour les apprentis et les stagiaires (voir

fiche consigne 2118 et

fiche-consigne 1853).

Une nouvelle rubrique 50.012 - Montant de l’abattement sur la base fiscale (non déduit de la rémunération nette fiscale) permet de déclarer les abattements fiscaux auxquels sont éligibles les assistants maternels, les assistants familiaux et les journalistes. Cette information n’est à remplir que par le centre PAJEmploi pour les assistants maternels et les conseils départementaux ou associations rémunérant les assistants familiaux. Ce montant est intégré à la rémunération nette fiscale (rubrique 50.002).

En théorie, cette rubrique ne concerne donc pas les PME, sauf dans le cas (assez rare) des journalistes.

Enfin, une dernière rubrique 50.013 - Montant soumis au PAS a également été ajoutée, pour déclarer l'assiette du prélèvement à la source, celle sur laquelle le montant du PAS (rubrique 50.009) a été calculé par application du taux (rubrique 50.006).

Le tableau ci-dessous récapitule les évolutions déclaratives du prélèvement à la source en norme P20V01 par rapport à la norme P19V01.

Les fiches consignes relatives aux spécificités déclaratives du PAS sont listées ci-dessous :

Les paramètres DSN relatifs au prélèvement à la source correspondant aux cas les plus courants (cas standard, apprentis et stagiaires, CDD de moins de 2 mois, IJSS subrogées) sont automatiquement adaptés à la norme P20V01, lors de la 1ère ouverture d'un dossier de paye avec le correctif de niveau 206 ou supérieur :

50.009-Montant de prélèvement à la source : inchangé

50.011-Montant de la part non imposable du revenu : créé automatiquement, en faisant référence à la rubrique spéciale PAS - Net fiscal potentiel (Apprentis, stagiaires), cette rubrique spéciale (définie dans les paramètres généraux, au bas de l'onglet Calcul) ayant été créée début 2019 lors de la mise en place des paramètres PAS et faisant normalement référence à la rubrique 7050P1 - Net fiscal potentiel Apprentis et stagiaires (dont le libellé devient dont Part non imposable, voir point A.2 ci-après)

50.013-Montant soumis au PAS (assiette du PAS) : créé automatiquement, à partir du paramètre 50.009, le paramètre 50.009 extrait le montant de la cotisation utilisée pour calculer le PAS alors que le paramètre 50.013 extrait la base de cette cotisation.

Seul le paramètre 50.012-Montant de l’abattement sur la base fiscale, qui ne concerne que le cas des assistants maternels, assistants familiaux et journalistes, n'est pas traité. Ce paramètre devra être créé si vous avez des salariés entrant dans ces types de populations.

A.2 - Etats et journaux de contrôle

L'état de contrôle DSN

La présentation de cet état a été revue, principalement pour y faire figurer les nouvelles rubriques fiscales. Pour cela, une 5ème ligne a été ajoutée dans le tableau présentant les valeurs les plus fréquentes, pour chaque salarié et en cumul par établissement :

Se sont donc ajoutées dans ce tableau :

Dans la première partie Rémunérations : les valeurs déclarées sur le bloc 53-activité : Travail rémunéré et Absence non rémunérée, ces valeurs étant exprimées dans l'unité ajoutée à gauche (en règle générale, ce sont des heures, mais il peut s'agit de jours pour certains salariés). En cas d'unités différentes pour un même salarié (travail rémunéré exprimé en jours, absences exprimées en heures, seules les valeurs exprimées dans l'unité du 1er bloc lu seront portées dans le tableau, les autres apparaîtront en dessous (comme avant).

Pour ce qui est des totaux, les valeurs qui apparaissent dans le tableau correspondent aux cumuls des valeurs exprimées en heures. Les valeurs déclarées nominativement avec d'autres unités sont cumulées sur des lignes distinctes après le tableau des totaux (comme avant).

Dans la partie Bases assujetties : les bases des cotisations Allocations familiales et Complément d'allocation familiale, et les bases des cotisations Forfait social 10% et Forfait social 16%. On retrouve ainsi dans la même colonne les assiettes des 4 taux possibles de forfait social.

Dans la partie Cotisations : les montants des cotisations Allocations familiale et Complément d'allocation familiale.

Dans la colonne Versement : la part non imposable (nouvelle rubrique DSN 50.011, pour les apprentis et stagiaires), en lieu et place du Net fiscal potentiel (rubrique DSN supprimée) et l'assiette du PAS (nouvelle rubrique DSN 50.013) juste en dessous.

Pour améliorer la lisibilité de cet état de contrôle, toutes les valeurs à destination de la DGFiP (Net fiscal, Montant non imposable, Assiette PAS, Montant du PAS) sont désormais colorées en bleu clair.

De plus, les données de bordereaux de versements sont eux-aussi colorés en fonction du type de l'organisme destinataire : Bleu foncé pour l'AGIRC-ARRCO, bleu clair pour la DGFiP, vert pour les OC. Ne reste en noir que le bordereau URSSAF ou MSA. On repère ainsi bien mieux les différents versements effectués au travers de la DSN.

Par ailleurs, la ligne qui donne pour chaque salarié le type et le taux de PAS a été déplacée juste en dessous du tableau (au lieu de juste au-dessus) pour une meilleure compréhension, notamment lorsqu'on a plusieurs bulletins pour un même salarié. Figure également sur cette ligne, le cas échéant (rarissime) le montant de l'abattement (nouvelle rubrique DSN 50.012, attention, à ne pas confondre avec l'abattement CDD qui n'est pas déclaré ainsi). Cette ligne est elle-aussi colorée en bleu clair.

Les journaux de contrôle

Sur ces journaux, quelques modifications sont souhaitables pour ajuster les colonnes relatives au PAS. Elles sont décrites ci-après.

Attention : tout ce qui dit ci-dessous présuppose que vous aviez paramétré les deux journaux concernés en suivant strictement les consignes données à l'époque de la mise en place du PAS. Si tel n'est pas le cas, il faut « adapter » ces consignes à ce que vous voyez sur vos journaux

Journal de contrôle des rémunérations - WCONTDSNM

Colonne 6 - Net fiscal sur bulletin : le libellé devient simplement Net fiscal. En effet, le net fiscal en DSN sera à l'avenir identique au net fiscal sur bulletin, le net fiscal déclaré en DSN (rubrique 50.002) n'étant plus impacté par la part non imposable (anciennement le net fiscal potentiel ou l'abattent CDD).

Colonne 7 - Net fiscal en DSN. Cette colonne est inutile. On la remplace par la part non imposable déclaré en DSN (rubrique 50.011). Pour cela, indiquez comme libellé Part non imposable. Cliquez ensuite sur le bouton Gérer. Cette colonne est normalement alimentée par les 3 rubriques 7050, 7050P1 et 7050P2. Il ne faut conserver que la rubrique 7050P1, en remplaçant l'opérateur : Addition au lieu de Soustraction.

Colonne 8 - Net fiscal potentiel. Cette colonne est inutile. On la remplace par l'assiette du PAS (qui ne figurait pas auparavant, faute de place). Pour cela, indiquez comme libellé Assiette PAS. Cliquez ensuite sur le bouton Gérer. Cette colonne est normalement alimentée par les 2 rubriques 7050P1 et 7050P2. Supprimez ces deux éléments, puis ajouter un élément configuré ainsi :

Type d'alimentation : Ligne de bulletin

N° de l'élément de paye : 7050PS (la ligne qui calcule le prélèvement à la source)

Colonne à sommer : Nombre

Cumul : Mensuel

Opérateur : Addition

Journal de contrôle du prélèvement à la source - JNALPAS

Colonne 1 - Net fiscal sur bulletin : le libellé devient simplement Net fiscal en ligne 1, DSN 50.002 en ligne 2.

Colonne 2 - Net fiscal en DSN. On la remplace par la part non imposable déclarée en DSN. Pour cela, indiquez comme libellé Non impos. en ligne 1, DSN 50.011 en ligne 2. Cliquez ensuite sur le bouton Gérer. Cette colonne est normalement alimentée par les 3 rubriques 7050, 7050P1 et 7050P2. Il ne faut conserver que la rubrique 7050P1, en remplaçant l'opérateur : Addition au lieu de Soustraction.

Colonne 3 - NF potentiel. Cette colonne est inutile, il faut l'effacer. Commencer par cliquer sur le bouton Gérer pour effacer tous les éléments alimentant cette colonne, puis une fois revenu dans la fenêtre de saisie des libellés, effacez les libellés Ligne 1 et 2 pour cette colonne.

Colonne 4 - dont NF Apprentis : cette colonne est inutile, il faut l'effacer. Commencer par cliquer sur le bouton Gérer pour effacer tous les éléments alimentant cette colonne, puis une fois revenu dans la fenêtre de saisie des libellés, effacez les libellés Ligne 1 et 2 pour cette colonne.

Colonne 5 - Abattement CDD : modifiez légèrement le libellé ligne 2 : enlevez NF. Le libellé devient ainsi simplement Abattement CDD.

Colonne 7 - Assiette PAS. Modifiez seulement le libellé : Assiette PAS en ligne 1, DSN 50.013 en ligne 2.

Désormais, sur ce journal, l'équation suivante doit toujours être vérifiée :

Net fiscal (Colonne 1) - Part non imposable (Colonne 2) - Abattement CDD (Colonne 5) + IJSS soumises (Colonne 6) = Assiette PAS (Colonne 7)

Autres éléments ayant été modifiés

Pour être parfaitement raccord avec la nouvelle terminologie DSN, sur les bulletins de paye, pour les périodes d'emploi égales ou postérieures à janvier 2020, la mention de Net fiscal potentiel qui pouvait figurer en pied de bulletin est remplacée par Part non imposable du revenu. Cela concerne les apprentis et les stagiaires. Notons que cela peut paraître un peu confus puisqu'on va trouver en bas de bulletin deux fois le même montant, déclaré en partie gauche en Part non imposable du revenu et en partie droite en tant que Net imposable. Pour bien faire, il faudrait parler de Net fiscal et non de Net imposable, mais cela supposerait de remplacer ce terme Net imposable partout où il apparaît pour être cohérent : rubriques, cumuls, libellés sur les états... Un gros travail donc et un changement d'habitudes. Le jeu en vaut-il la chandelle ?

Par ailleurs, la vue DSN en consultation de bulletin a été revue dans le cas où l'on est en norme P20V01 (liste déroulante de choix en haut à droite de la fenêtre) : les nouvelles rubriques de PAS (50.011 et 50.012) apparaissent lorsqu'elles présentent une valeur non nulle, la rubrique 50.013 -Montant soumis au PAS (l'assiette) apparait quant à elle systématiquement en norme P20V01 (il s'agit d'une rubrique obligatoire, comme le montant et le taux du PAS déclaré en rubriques 50.006 et 50.009 ).

A.3 - Cas des régularisations de PAS (blocs 56)

Si la norme P20V01 clarifie la méthode déclarative du PAS, avec des rubriques fiscales désormais bien identifiées (Rémunération nette fiscale, Part non imposable, Montant soumis au PAS), on ne peut pas en dire autant des régularisations. Le bloc 56-Régularisation de PAS s'enrichit de 3 rubriques :

56.008 - Régularisation du montant de la part non imposable du revenu

56.007 - Régularisation du montant de l’abattement sur la base fiscale

56.008 - Régularisation du montant soumis au PAS

En conséquence, le remplissage des différentes rubriques de ce bloc devient quelque peu périlleux : il faut bien savoir ce que l'on veut régulariser pour pouvoir renseigner les bonnes rubriques.

Le tableau ci-dessous présente quelques exemples.

A la première ouverture d'un dossier avec le correctif de niveau 206, la cotisation préexistante de régularisation de l'assiette du PAS (en principe, 7050RA) est adaptée de telle sorte qu'elle régularise à la fois la rémunération nette fiscale, l'assiette et le montant du PAS. Mais cette cotisation est aussi suspendue, car à l'avenir, nous préconisons d'utiliser de nouvelles rubriques ou cotisations 7050R0, 7050R3, 7050R8, chacune étant dédiée à la régularisation d'une rubrique DSN seulement :

Cotisation 7050R0 : pour régulariser l'assiette et le montant du PAS, sans toucher à la rémunération nette fiscale ou à la part non imposable

Rubrique 7050R3 pour ne régulariser que la rémunération nette fiscale, sans toucher l'assiette et donc le montant du PAS.

Rubrique 7050R8 pour ne régulariser que la part non imposable, sans toucher à la rémunération nette fiscale, à l'assiette et au montant du PAS.

Ainsi, dans certains types de régularisations, il faudra saisir plusieurs éléments variables de régularisation sur le bulletin, ceux-ci se combinant entre eux pour constituer un bloc 56 de régularisation par type d'erreur (01-Rectification sur rémunération nette fiscale ou 02-Rectification sur taux) et Mois de l'erreur. Par exemple, dans le cas d'un apprenti pour lequel on aurait imputé sa rémunération nette fiscale dans l'assiette du PAS au lieu de la mettre en part non imposable (cas présenté ligne 12 de la feuille Excel ci-dessus), on saisira un premier élément variable sur la cotisation 7050R0, avec en négatif le montant déclaré initialement à tort dans l'assiette du PAS. Puis un deuxième élément variable avec la rubrique 7050R8 pour déclarer ce même montant, en positif cette fois-ci, en tant que part non imposable.

Attention : les rubriques utilisées pour régulariser le PAS (rubriques 7050R3 et 7050R8 évoquées ci-dessus) doivent être définies avec la valeur Daté à l'invite Libellé bulletin modifiable, de telle sorte que la saisie d'une période soit obligatoire dans la saisie des éléments variables, cette période permettant de déterminer le mois de l'erreur qui sera transmis en rubrique 56.001 de la DSN (on extrait ce mois de la date de début portée sur l'élément variable). Pour les cotisations 7050R0, 7050RA ou 7050RT, la saisie d'une période est obligatoire du seul fait du code calcul cotisation PR propre aux régularisations de PAS.

Note : nous ne préconisons pas de créer ces rubriques et cotisations 7050R0, 7050R3, 7050R8 par avance, leur usage étant très peu fréquent. Au besoin, contactez votre prestataire de services habituel qui vous guidera dans la marche à suivre en fonction du type de régularisation à opérer.

Pour ce qui est de la régularisation du taux PAS (type de régularisation 02 en rubrique 56.002, cotisation 7050RT), rien ne change en norme P20V01. Mais il s'agit là-aussi d'un cas extrêmement rare.

Rappelons que pour toutes ces régularisations de PAS, l'administration fiscale se préoccupe peu de savoir sur quel mois une erreur a été commise, tant que l'on corrige dans la même année fiscale. Le plus simple, chaque fois que cela est possible (salarié toujours présent notamment), est donc de corriger sur le bulletin du mois où l'on a connaissance de l'erreur, directement sur le bloc 50, sans passer par des blocs 56. Par exemple, si l'erreur concerne des IJ maladie soumises au PAS à tort (au-delà de 60 jours, rubrique utilisée 4100MS au lieu de 4100MN), il reste possible de les décompter le mois suivant avec la rubrique 4100MS et de les ressaisir avec le bon N° de rubrique 4100MN. Cela sera plus simple que de vouloir procéder à des régularisations via les blocs 56.

B - Les données Salariés

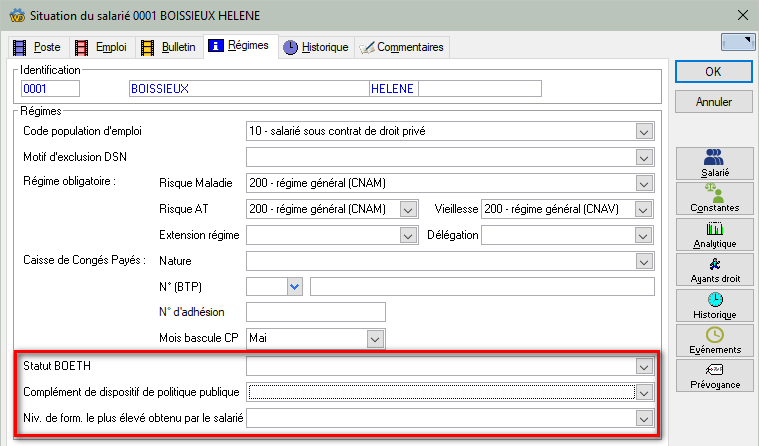

B.1 - Statut BOETH - Rubrique 40.072

A partir de janvier 2020, les entreprises doivent déclarer en DSN, chaque mois, les bénéficiaires de l’obligation d’emploi des travailleurs handicapés (BOETH) qu’elles emploient.

Une rubrique 072-Statut BOETH a été ajoutée dans le bloc 40-Contrat à cette fin. Elle est donc à renseigner pour tous les salariés Bénéficiaires de l'Obligation d'Emploi des Travailleurs Handicapés (BOETH), pour chaque contrat concerné.

Dans LDPaye, vous trouverez cette zone sur l'onglet Régime de la fiche Situation. La norme prévoit à ce jour 12 valeurs distinctes.

Gestion des changements : cette rubrique a aussi été ajoutée dans le bloc 41-Changements contrat de la DSN, afin de pouvoir être suivie de mois en mois en cas de changement. De ce fait, pour un salarié dont le statut BOETH évolue, il est impératif de créer dans LDPaye une nouvelle situation à la date à laquelle il acquiert ce nouveau statut. Il ne faut pas se contenter de corriger la dernière situation connue, car cela aurait pour effet d'envoyer pour ce salarié, dans la DSN mensuelle qui suit, un bloc 41-Changements contrat avec comme date de modification la date de début de la situation corrigée.

En revanche, pour tous les salariés ayant déjà un statut BOETH au 1er janvier 2020, inutile de créer une nouvelle situation : il suffit de renseigner ce code statut sur la dernière situation, celle active au 1er janvier 2020.

B.2 - Complément de dispositif de politique publique - Rubrique 40.073

Toujours en norme P20V01, une nouvelle rubrique 40.073-Complément de dispositif de politique publique est à renseigner pour les salariés concernés par une aide au poste en entreprise adaptée ou structure d'insertion par l'activité économique.

Dans LDPaye, cette zone a été ajoutée elle aussi sur l'onglet Régime de la fiche Situation.

Même remarque que la zone Statut BOETH ci-dessus concernant la gestion des changements.

B.3 - Niveau de formation le plus élevé obtenu par le salarié - Rubrique 30.024

En version de norme P20V01, une nouvelle rubrique 024 a été ajouté dans le bloc 30-Individu, pour déclarer le « Niveau de formation le plus élevé obtenu par l'individu ». Elle doit être renseignée dans le cadre du bénéfice des aides au poste en entreprise adaptée ou en structure d'insertion par l'activité économique.

La

fiche consigne 2122 dit plus exactement que cette rubrique doit être renseignée si la rubrique « Dispositif de politique publique - S21.G00.40.008 » est renseignée avec le code « 71- Contrat à durée déterminée d'insertion » ou si la rubrique « Complément de dispositif de politique publique - S21.G00.40.073 » est renseignée.

Dans LDPaye, cette zone a été ajoutée à la fois dans la fiche salarié (onglet Complément) et dans la fiche Situation (onglet Régime). Que l'on modifie cette donnée sur l'un ou l'autre de ces deux écrans a le même effet : la modification s'applique dans tous les cas sur la fiche salarié et sur toutes les situations du salarié.

Dans ces deux fenêtres, la zone est systématiquement accessible, mais le remplissage ne devient obligatoire que si la situation (ou au moins une des situations de présence en 2020 lorsqu'on est sur la fiche Salarié) fait référence à un type de contrat correspondant au code dispositif de politique publique 71-Contrat à durée déterminée d'insertion, ou si un code complément de dispositif publique a été renseigné, toujours sur l'onglet Régime, juste au-dessus de cette zone Niveau de formation.

Emplacement de ces 3 nouvelles zones - Onglet Régime de la Fiche Situation

B.4 - Mise à disposition externe - Rubrique 40.074

Cette nouvelle zone est proposée tout au bas de l'onglet Poste. Elle n'est à renseigner que pour les salariés en portage salarial ou mis à disposition par une entreprise adaptée.

Dans le cahier technique, il est précisé ceci :

« Le portage salarial est une relation contractuelle tripartite dans laquelle un salarié porté ayant un contrat de travail avec une entreprise de portage salarial effectue une prestation pour le compte d'entreprises clientes. Les groupements d'employeurs sont des groupements de personnes entrant dans le champ d'application d'une même convention collective. Ils peuvent être constitués dans le but de mettre à la disposition de leurs membres des salariés liés à ces groupements par un contrat de travail. Les entreprises adaptées permettent à des travailleurs handicapés d'exercer une activité professionnelle dans des conditions adaptées à leurs possibilités. »

C -Modifications sur les déclarations nominatives des réductions

C.1 - Réduction salariale sur les heures supplémentaires/complémentaires

La réduction de cotisation salariale sur les heures supplémentaires/complémentaires, mise en place début 2019, n'était pas isolée nominativement en DSN, faute de code dédié. Pour les déclarations adressées à la MSA, où toutes les cotisations et réductions doivent être déclarées nominativement, la MSA avait indiqué, dans un document daté du 15/01/2019 :

« Pour la déclaration de la réduction sur les heures supplémentaires et complémentaires (nouveau dispositif 2019), il convient exceptionnellement et uniquement pour 2019 en l’absence de code de réduction dédié dans la norme, de déduire le montant exonéré sur la cotisation 076 –Assurance Vieillesse portée par la base assujettie 02 - Assiette brute plafonnée. Dès 2020 et connaissance du nouveau code de réduction dans la norme, le montant sera déclaré via le code dédié et la cotisation Assurance Vieillesse sera déclarée brute (sans déduction) conformément aux principes de base de déclaration des réductions. »

En norme P20V01, le code 81-Cotisation individuelle / 114-Montant de réduction des heures supplémentaires/complémentaires a donc été ajouté comme attendu. Le paramétrage DSN de la réduction sur les heures supplémentaires/complémentaires est automatiquement ajusté en conséquence à la première ouverture du dossier avec le correctif 206. Aucune intervention n'est requise de votre part.

Par compatibilité, les données paramétrées sous ce nouveau code 81.114 (pour ce qui est du montant uniquement) viendront en déduction du montant déclaré en 81.076 dans toute DSN générée en norme P19V01.

Précisons toutefois que cela ne concerne que la MSA : pour les salariés au régime général, rien de tout cela n'est déclaré nominativement, les blocs 81 de code 076 et 114 n'étant pas attendus par l'URSSAF.

C.2 - Exonérations Apprentis

Concernant les apprentis, il est désormais demandé de déclarer l'assiette qui est exonérée de cotisations salariales de retraite complémentaire. Le code 81-Cotisation individuelle / 109-Exonération de cotisations salariales de retraite complémentaire au titre de l'emploi d'un apprenti a été ajouté pour cela dans la norme.

Dans la grande majorité des cas, cette assiette est identique à celle déjà déclarée en bloc 81 sous les codes 001, 002 ou 003 -Exonération de cotisations au titre de l'emploi d'un apprenti (respectivement, loi de 1979, de 1987, et de 1992). De ce fait, pour éviter des erreurs ou oublis, les paramètres DSN relatifs à ces 3 codes 81.001, 81.002 et 81.003 sont dupliqués (en supprimant les doublons éventuels) sur le code 109 à la première ouverture du dossier avec le correctif 206. Ainsi, aucune intervention n'est requise de votre part.

Une remarque toutefois : les assiettes déclarées en bloc 81 sous les codes 001 à 003 concernent l'exonération de cotisation salariale Vieillesse et sont à destination de l'URSSAF, alors que l'assiette déclarée en bloc 81 code 109 concerne l'exonération de cotisation salariale de retraite complémentaire et est à destination de l'AGIRC-ARRCO. Cela étant, les assiettes de cotisation Vieillesse et Retraite complémentaire étant à ce jour identiques pour les apprentis, on peut sans risque partager le même paramétrage pour ces codes 001, 002, 003 et 109, même si pour bien faire, il faudrait référencer dans le paramètre 81.109 non pas une cotisation Vieillesse (6030AP - VIEILLESSE DEPLAFONNEE Apprentis en principe), mais la cotisation retraite complémentaire RUAA T1 propre aux apprentis (62AA1A - RETRAITE RUAA T1 Apprentis en principe).

Une autre modification de la norme concerne les apprentis Loi 1992, correspondant au secteur public. Les utilisateurs de LDPaye ne sont donc théoriquement pas concernés.

Jusqu'alors, l'assiette de l'exonération de cotisations au titre de l'emploi d'un apprenti (loi de 1992), déclarée en bloc 81 code 003, était toujours rattachée à un bloc 78-Base assujettie de code 11-Base forfaitaire soumise aux cotisations de Sécurité Sociale. Désormais, elle peut aussi être rattachée, comme les autres exonérations apprentis de code 001 ou 002, à un bloc 78-Base assujettie de code 03-Assiette brute déplafonnée.

A la première ouverture du dossier avec le correctif 206, les paramètres DSN 81.003-Exonération de cotisations au titre de l'emploi d'un apprenti (loi de 1992) sont donc basculés en 81.003/03, pour être compatible avec ce qui est attendu en norme P20V01, sachant qu'il existe aussi un autre paramètre possible 81.003/11, à renseigner manuellement le cas échéant (peu probable). Pour les DSN générées avec les versions antérieures à P20V01, les données déclarées en bloc 81 code 003 seront toujours rattachées au bloc 78 de code 11, quelle que soit le code paramètre qui en est à l'origine (81.003/03 ou 81.003/11).

C.3 - Exonérations Loi LODEOM (Outre-mer)

Comme cela a été le cas pour les apprentis, les exonérations propres à l'outre-mer, dite « loi LODEOM », ont été profondément modifiées début 2019 (cela était décrit dans une

actualité dédiée datée du 30/1/2019).

Pour les 3 premiers cas de figure du barème, la réduction est calquée sur le principe de la réduction générale, et couvre donc les cotisations de retraite complémentaire et d'assurance chômage. Pour ce qui est de la part de réduction correspondant aux cotisations de retraite complémentaire, faute d'instruction précise connue en janvier 2019, nous vous l'avions fait déclarer en bloc 81 sous le code 106-Réduction générale des cotisations patronales Agirc-Arrco, c'est à dire exactement comme on le fait pour la réduction générale de cotisations patronales.

Un

document publié postérieurement par l'AGIRC-ARRCO (impossible de savoir précisément quand, mais très certainement en octobre 2019 seulement) est venu contredire cela : la part de réduction LODEOM relative aux cotisations de retraite complémentaire ne devait pas être déclarée en code

81.106, mais devait venir en déduction du montant de cotisation déclaré en bloc

81 code

105.

Etant donné la parution très tardive de ce document et le fait que nous n'en avons eu connaissance que mi-novembre, nous ne préconisons aucune modification sur la méthode déclarative utilisée en 2019, en norme P19V01. Ce qui est fait est fait !

A compter de janvier 2020, pour les déclarations faites en norme P20V01, 3 nouveaux codes dédiés sont créés pour déclarer cette part d'exonération de cotisations de retraite complémentaire propre à la loi LODEOM :

81-Cotisation individuelle / 110-Exonération de cotisations patronales de retraite complémentaire applicable dans les DOM (LODEOM) SMIC 130% à 220%

81-Cotisation individuelle / 112-Exonération de cotisations patronales de retraite complémentaire applicable dans les DOM (LODEOM) SMIC 170% à 270%

81-Cotisation individuelle / 113-Exonération de cotisations patronales de retraite complémentaire applicable dans les DOM (LODEOM) SMIC 170% à 350%

Il convient donc d'utiliser l'un ou l'autre de ces nouveaux codes, à la place du code 81.106, en fonction du barème LODEOM que vous appliquez.

Conseil : on évitera de modifier le paramétrage de la cotisation Réduction générale cotis. AGIRC-ARRCO (6925AA en principe), cotisation qu'il est préférable de conserver pour les salariés bénéficiant de la réduction générale (hors LODEOM). Au lieu de cela, on dupliquera la cotisation en question (qui est donc déclarée en 81.106-Réduction générale des cotisations patronales Agirc-Arrco) en modifiant les paramètres suivants :

N° de cotisation : conservez les 4 premiers chiffres du N° d'origine, par exemple 6925AA devient 6925A1, 6925A2, 6925A3 selon le barème concerné.

Déclaration : remplacer le code 81.106 par celui attendu, 81.110, 81.112 ou 81.113 selon le barème concerné.

Profils cotisations ou conditions : Faites en sorte que cette cotisation se calcule en lieu et place de celle à l'origine de la copie pour les salariés concernés par le barème LODEOM en question. Attention à ne pas avoir deux fois cette réduction sur le bulletin, 6925A1 et 6925AA par exemple.

D - Les modifications relatives à certains cas particuliers

D.1 - Salariés expatriés

Les salariés expatriés au sens de la sécurité sociale, comprenez les salariés relevant d'annexes chômage spécifiques (cf

fiche consigne DNS n° 861), doivent être déclarés à Pôle emploi.

Ces salariés sont définis, dans la fiche situation, onglet Régime, avec le code 02 - Expatrié défini dans la zone Travailleur à l'étranger au sens de la sécurité sociale.

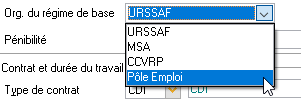

Pour pouvoir établir cette déclaration, l'organisme Pôle emploi a été ajouté en tant qu'organisme de base dans la fiche situation, onglet Emploi. Cet organisme doit obligatoirement être défini pour les salariés ayant le code 02-Expatrié, et inversement ne doit l'être que pour les salariés expatriés.

Par compatibilité avec les normes antérieures, les salariés expatriés ne sont pas automatiquement basculés sur cet organisme de base, car cette bascule ne doit se faire qu'en janvier 2020. Il faut donc revenir corriger les situations de ces salariés expatriés à partir de janvier 2020, une fois que tous les bordereaux de versement 2019 ont été établis.

Liste des organismes de base disponibles (fiche situation, onglet Régimes)

Les salariés expatriés seront pris en compte dans la même DSN que ceux relevant de l'URSSAF (pas de DSN spécifique comme on le fait pour la MSA). Mais leurs cotisations seront ajoutées dans un bordereau spécifique.

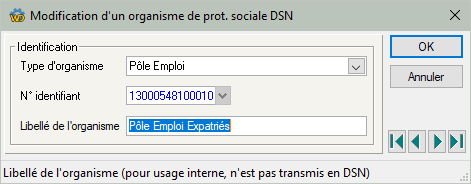

Si vous avez un ou plusieurs salariés expatriés, il faut donc créer un nouvel OPS Pôle Emploi (menu Traitement mensuel/Paramètres DSN /Organismes destinataires (OPS) ) :

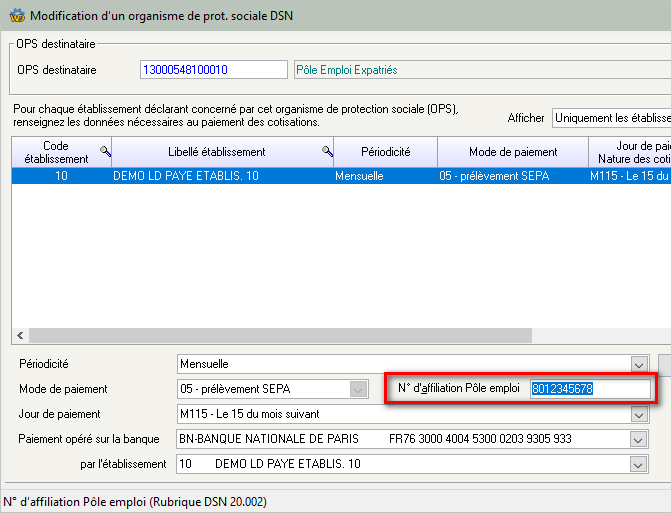

Dans les liens entre cet OPS et les établissements déclarants, il faut renseigner votre numéro d'affiliation ('82' + 8 chiffres ou '80' + 8 chiffres) attribué par le centre de recouvrement Spectacle et Expatriés de Pôle Emploi ». Un nouveau champ de saisie a été ajouté pour cela (Version 9.60 Niveau 232) :

Ce numéro se retrouvera sur le bloc 20-Versement OPS à destination de Pôle Emploi, dans la rubrique 002-Entité d'affectation des opérations.

Au niveau de l'établissement, Pôle emploi a également été ajouté en tant qu'organisme destinataire des déclarations "sans individus" (anciennes déclarations "Néant")

Pour le paramétrage des bases et cotisations attendues en DSN par Pôle emploi., il faut se référer au cahier technique DSN, qui reste ici la source principale d'information. Les blocs attendus sont à minima :

78.03-Assiette brute déplafonnée

78.07-Assiette des contributions d'Assurance Chômage

81.040-Cotisation AC : assurance chômage sur rémunérations brutes après déduction, limitées à 4 fois le plafond de la SS

81.048-Cotisation AGS : assurance garantie des salaires sur rémunérations brutes après déduction, limitées à 4 fois le plafond

Autre spécificité : Dans la norme P20V01, au sein du bloc 11-Etablissement, la rubrique 11.009-Type de rémunération soumise à contributions d'Assurance chômage pour expatriés est désormais obligatoire pour les établissements ayant au moins un salarié expatrié. Cette rubrique n'était jusqu'à présent jamais renseignée. Désormais, lors de la création d'une DSN comportant au moins un salarié expatrié, la rubrique est automatiquement renseignée avec la valeur 01 - Salaire réel. Pour déclarer l'autre valeur possible de la norme (02 - Salaire de comparaison), il faut donc rappeler en modification la DSN concernée et modifier la valeur de cette rubrique 011 dans le bloc 11-Etablissement.

Fiches consignes DSN relatives aux expatriés :

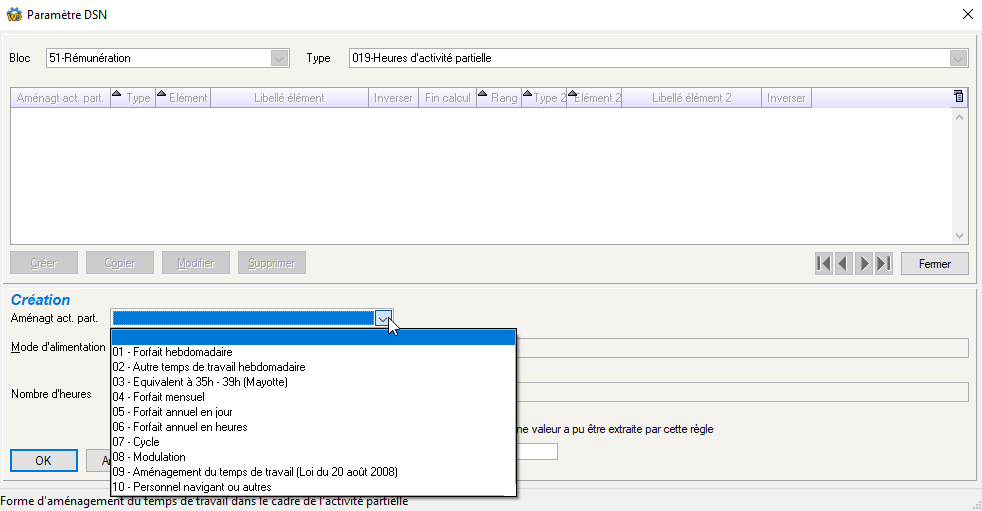

D.2 - Activité partielle

Parmi les types de rémunération ajoutés dans cette version de la norme en bloc 51-Rémunérations il en est un particulier qui concerne l'activité partielle : le type 019 - Heures d'activité partielle.

A ce jour, nous ne disposons malheureusement pas de suffisamment d'information pour vous indiquer ce qu'il faut déclarer dans ce paramètre. Est-ce le nombre d'heures effectuées ou le nombre d'heures non effectuées qu'il faut déclarer ? Nous attendons qu'une fiche consigne DSN apportent des précisions sur ce sujet.

La seule chose que nous savons, c'est que lorsqu'on déclare pour un salarié un bloc 51-Rémunération avec ce nouveau Type 019-Heures d'activité partielle, il faut renseigner dans le bloc 40-Contrat la Forme d'aménagement du temps de travail dans le cadre de l'activité partielle.

C'est pourquoi, lors de la création d'un paramètre 51.019, un code Aménagement activité partielle est demandé. Ce code sera reporté dans le bloc 40-Contrat pour le ou les salariés pour lesquels une valeur aura été extraite par ce paramètre.

D.3 - Indemnité de congés payés (lorsque versée par une caisse)

Dans les versions précédentes de la norme, il existait un type de prime (bloc 52) 034-Indemnité de congés payés. Ce type de prime était à renseigner pour déclarer les indemnités versées par la CNETP (Caisse Nationale des Entrepreneurs de Travaux publics) ou une Caisse de congés payés du bâtiment.

En version P20V01 de la norme, un nouveau type est créé : 046-Indemnité de congés payés (art. L. 3141-24 du Code du travail). Il doit être utilisé pour déclarer toutes les indemnités de congés payés versées par toute caisse de CP, y compris CNETP et autres caisses de congés payés du bâtiment. Cela concerne donc notamment les entreprises de transport routier ayant adhéré à une caisse de congés payés.

Pour faciliter les choses, le paramètre DSN 52.034-Indemnité de congés payés est automatiquement dupliqué en 52.046 à la première ouverture du dossier avec le correctif 206.

Cela permet de gérer le cas des entreprises affiliées à la CNETP ou une caisse congés du bâtiment, qui devaient déjà déclarer (sauf oubli) ces indemnités en type 52.034.

Pour tous les autres cas où les indemnités de congés payées sont versées par une caisse de congés, il faut aller renseigner manuellement ce nouveau paramètre 52.046.

D.4 - Forfait social 10%

Depuis le 1er janvier 2019, dans les entreprises employant au moins 50 salariés, l’abondement de l’employeur sur la contribution des salariés à l’acquisition de titres de l’entreprise ou d’une entreprise liée est soumis au forfait social de 10 % (contre 20 % antérieurement).

3 nouveaux paramètres DSN ont donc été créés dans ce sens, paramètres qui sont à renseigner si vous êtes concernés :

78.54-Assiette du forfait social à 10% : pour déclarer les cotisations à la maille nominative (calculées sur le bulletin de paye)

81.071/54-Contribution forfait social sur Assiette du forfait social à 10% (à ne créer que si vos cotisations sont collectées par la MSA)

82.048-Cotisation forfait social à 10% : pour les cotisations établissement (cas rarissime). Dans ce cas, il peut suffire de saisir les valeurs à déclarer dans les autres données DSN (menu Traitement mensuel/Autres données DSN/Cotisations établissement), ce qui dispense d'ajouter ce paramètre DSN.

E - Autres modifications mineures

E.1 - Fin du calcul des effectifs

L'effectif de chaque établissement était calculé et envoyé en DSN chaque mois (rubrique 11.008-Effectif de fin de période déclarée de l'établissement). De plus, dans la DSN de décembre, on calculait et on envoyait l'effectif moyen de la société au 31/12 (rubrique 06.009-Effectif moyen de l'entreprise au 31 décembre).

Le décret n°2017-858 du 9 mai 2017 ne rend plus obligatoire, à compter du 1er janvier 2018, la déclaration de ces rubriques par les entreprises. Le calcul de l'effectif est désormais réalisé par l'ACOSS à partir des données individuelles véhiculées en DSN (cf

fiche consigne 1324).

En norme P20V01, ces données d'effectif ne sont plus attendues en DSN, et LDPaye ne les renseignera donc plus.

Les rubriques liées à l'effectif perdurent néanmoins dans la norme P20V01 car elles doivent être renseignées pour les entreprises n’ayant pas transmis l'ensemble de leur DSN relatives à l'exercice 2019 (gens de mer, établissements situés à Mayotte, ...etc.) ainsi que les établissements relevant du secteur public. Vous n'êtes en principe pas concernés par ces cas très particuliers. Toutefois, si il s'avérait nécessaire de déclarer ces effectifs en DSN en 2020 pour une société, sachez que cela reste possible : il faut pour cela aller indiquer le caractère O (O=Oui) en position 129 (1er caractère de la 3ème ligne) du paramètre programme DSNNEW.

E.2 - Prime exceptionnelle de pouvoir d'achat (PEPA)

Dans le bloc 52-Prime, gratification et indemnité, un nouveau code 902-Prime exceptionnelle de pouvoir d'achat (PEPA) a été ajouté.

Les paramétrages définis sur le code 043 (code qui avait été utilisé dans l'urgence pour cette prime exceptionnelle fin 2018/début 2019) sont automatiquement reportés sur ce code 902, le code 043 retrouvant sa fonction première (qui était dédiée à la fonction publique et ne concernait donc pas les PME).

E.3 - N° de contrat sur les blocs 78-Base assujettie

Le bloc 78-Base assujettie comporte une rubrique 006-Numéro du contrat. Cette rubrique existait dans la version P19V01 de la norme, mais n'était pas renseignée par LDPaye.

Dans le cahier technique (tant en P19V01 que P20V01), il est dit : « cette rubrique est à renseigner du "Numéro du contrat - S21.G00.40.009". Dans le cas de la déclaration de plusieurs blocs "Contrat - S21.G00.40" impliquant un découpage des règles de calcul des cotisations, cette rubrique permet d'identifier le contrat concerné pour chaque base assujettie. Dans le cas de la déclaration d'un contrat unique, cette rubrique n'est pas à renseigner ».

Pour se rapprocher de ces attendus, cette rubrique sera désormais renseignée par LDPaye dès lors qu'un salarié déclaré en DSN présente plusieurs blocs contrats (blocs 40).

Complément d'information : en cas d'import de données DSN (bouton Importer en modification d'une DSN), ce n° de contrat sera systématiquement renseigné lors de l'import d'un bloc 78-Base assujettie (qu'il y ait un ou plusieurs contrats dans la DSN cible).

E.4 - Déclaration Néant

En norme P20V01, la déclaration de type « Néant » est remplacée par une déclaration de type « Sans individu ». Mais ce n'est qu'une question de terminologie. Les modalités d'utilisation de ce type de déclaration restent inchangées.

Au niveau du bloc 05-Déclaration, les types déclarés en rubrique 002 deviennent donc 02 - déclaration normale sans individu et 05 - annule et remplace sans individu.

Toutefois, au niveau de la rubrique 008-Type de l'envoi du bloc 00-Envoi, les types possibles restent identiques : 01 - envoi normal ou 02 - envoi néant. Ce type d'envoi Néant correspond au cas d'un envoi ne contenant que des déclarations sans individu.

C'est ce qu'on appelle « couper les cheveux en quatre », ou encore « comment simplifier le bulletin de paye » : là où l'on avait sur le bulletin une seule cotisation avec des taux de 0,01% en salarial et 0,30% en patronal, on devra désormais calculer quatre cotisations avec des taux « epsilonesques ».

Si vous aviez donc une seule ligne de cotisation sur les bulletins, avec un taux de 0,01 % salarial, et 0,30 % patronal, il faut commencer par dupliquer cette cotisation quatre fois. A chaque copie, remplacez les éléments ci-dessous :

Il vous reste ensuite à suspendre la cotisation à l'origine de ces copies : appelez la cotisation en modification et cochez l'option Elément suspendu.

Après avoir recalculé les bulletins, vérifiez votre paramétrage en visualisation de bulletin, sur l’onglet DSN, en norme P20V01 : vous devez retrouver 4 lignes correspondant à ces codes 81.903 à 81.906, avec l'assiette et le montant de cotisation, ces 4 lignes étant rattachées à la ligne 78.03-Assiette brute déplafonée.

Vérifiez également que vous retrouvez ces cotisations sur le bordereau de versement MSA que vous allez établir pour janvier 2020.