Version 1.1. (05/09/2022) : ajout d'une cotisation CRDS facultative dans le script, pour les plans de paye ayant des cotisations CSG non déductible et CRDS séparées (entreprises relevant de la MSA notamment).

Version 2 (08/09/2022) : suite à une erreur de déclaration.

Version 3 (22/09/2022) : modification des consignes déclaratives du GIP-MDS (parue le 21/09/2022). La part imposable de la PPV doit être déclarée en DSN dans le bloc 52 code 905 (au lieu du 904). Une cotisation 7850VI a été ajoutée au paramétrage pour différencier les 2 cas.

Version 4 (18/10/2022) : énièmes modifications des consignes déclaratives du GIP-MDS (parues les 06 et 07/10/2022). La déclaration de la PPV dans les blocs 52 doit contenir une période de rattachement, et dans certains cas une date de versement d'origine. Ce paramétrage doit être mis en place dans LDPaye V10 avec le niveau 329 ou supérieur.

En cas d'application du script dans une version antérieure à la version 4, une modification est à faire ! Voir le dernier paragraphe de cette note.

La loi portant mesures d’urgence pour la protection du pouvoir d’achat, définitivement adoptée le 3 août, a été publiée au JO du 17 août 2022.

Elle comprend la mise en place, de façon pérenne, d’une « prime de partage de la valeur », qui prend le relais de l’ancienne prime exceptionnelle de pouvoir d’achat (PEPA).

Le GIP-MDS a publié dans la foulée une

fiche-consigne N° 2592 dédiée à cette prime. Nous vous invitons à lire au moins la première partie de cette fiche qui décrit le contexte dans lequel cette prime peut être versée, et la façon dont elle doit être déclarée en DSN.

En bref :

Cette prime, d'un montant maximum de 3000€ (ou 6000€ sous conditions) peut être versée à tout individu lié à son entreprise par un contrat de travail.

Elle peut être versée en une ou plusieurs fois, dans la limite d’une fois par trimestre, au cours de l’année civile.

Pour ce qui est du régime social et fiscal, plusieurs cas de figure :

Pour les primes versées jusqu’au 31 décembre 2023 aux bénéficiaires percevant, au cours des douze mois précédant son versement, une rémunération inférieure à 3 SMIC, la prime est totalement exonérée de contributions et cotisations sociales. Elle n’est pas soumise à l’impôt sur le revenu (mais elle sera prise en compte pour le calcul du revenu fiscal de référence).

Pour les primes versées aux bénéficiaires percevant une rémunération supérieure ou égale à 3 SMIC et pour les primes versées à compter du 1er janvier 2024, quel que soit le niveau de rémunération du bénéficiaire :

La prime est exonérée de cotisations sociales. Seules la CSG et la CRDS sont dues.

L’abattement pour frais professionnels de 1,75% s’applique à cette prime.

La prime est soumise au forfait social au taux de 20%, mais seulement pour les employeurs de 250 salariés et plus.

La prime est soumise à l’impôt sur le revenu.

Principes de paramétrage dans LDPaye

On va créer 4 nouvelles rubriques, dans la tranche : 4850, 4850I, 4850IF, 4850X, et 2 cotisations : 7850V et 7850VI. Ces dernières ne servent qu'à déclarer la prime en DSN (en séparant, respectivement, la part non imposable et la part imposable) et à calculer le bordereau de versement URSSAF, sous le CTP 510, sans incidence sur le montant des cotisations car le taux de ce CTP est à 0%.

En saisie, on utilisera la première rubrique 4850, sur laquelle on indiquera le montant de la prime, et ce pour tous les salariés, sans se préoccuper de la limite à 3 SMIC.

Attention : la limitation à 3000 ou 6000€ n'est pas du tout gérée, en dehors du fait qu'il y a un montant maxi indiqué dans la fiche de la rubrique. Mais si la prime est versée en plusieurs fois, c'est au gestionnaire de paye à gérer cette limite.

De plus, en cas de cumul de cette nouvelle prime de partage de la valeur avec l'ancienne prime exceptionnelle de pouvoir d’achat (PEPA) qui a pu être versée jusqu’au 31 mars 2022, le montant total exonéré d’impôt sur le revenu au titre des revenus de l’année 2022 ne peut excéder 6 000 €.

Lors du calcul du bulletin, le traitement de l'élément variable saisi pour la rubrique 4850 ajoute automatiquement, via la fonction personnalisée PRPAVA , un nouvel élément variable automatique sur la rubrique 4850X (prime entièrement exonérée), 4850I (Prime soumise à CSG et imposable), 4850IF (Prime soumise à CSG, Forfait social 20% et imposable) , selon que le salarié n'a pas dépassé le seuil de 3 SMIC au cours des 12 derniers mois (rubrique 4850X), ou s'il l'a dépassé, selon que l'effectif (constante générale EFFECT) est supérieur ou égal à 250 (rubrique 4850IF) ou pas (rubrique 4850I).

Pour la comparaison par rapport au seuil de 3 SMIC, la fonction personnalisée PRPAVA somme, sur les 12 mois qui précèdent le versement de la prime (même si au cours de ces 12 mois, il y a plusieurs contrats différents), les valeurs des cumuls utilisés pour la réduction générale de cotisation patronale, qui sont en principe RFBASA pour la rémunération brute abattue et MTSMIC pour le SMIC. Les noms de ces deux cumuls RFBASA et MTSMIC ne sont pas inscrits « en dur » dans la fonction : on les récupère en prenant sur le premier bulletin antérieur au mois de versement, la première ligne de bulletin correspondant à une rubrique dont le code calcul est compris entre 81 et 88 (rubriques qui calculent le coefficient de la réduction générale). Et sur cette rubrique, on prend les noms des 2 cumuls qui alimentent le montant (RFBASA en principe) et la base (MTSMIC en principe, ou MTSMIF dans certains cas).

En principe, en faisant ainsi, cela doit fonctionner pour tous les plans de paye ayant le nouveau paramétrage de la réduction générale de cotisation patronale, proposé depuis 2015.

Dans la fonction personnalisée, le cas des versements effectués à partir de 2024 est déjà prévu : à cette date, il n'y a plus lieu de gérer ce seuil de 3 SMIC ; la prime est soumise à CSG et imposable pour tous les salariés. Ne se pose plus que la question du forfait social, en fonction de l'effectif.

A savoir : on peut, salarié par salarié, saisir directement sur la rubrique 4850I, 4850IF ou 4850X, si on veut gérer par soi-même ce seuil de 3 SMIC.

A partir de la DSN d'octobre 2022 (cf. modification de la fiche consigne du 06/10/2022), la prime versée doit être rattachée en DSN à une période correspondant au mois complet durant lequel a eu lieu le versement de la prime. Dans le cas général, il s'agit donc de la date de règlement du bulletin (M+1 en cas de décalage). C'est cette période qui permet à la DGFiP de déterminer le millésime d'imposition.

De plus, une date de versement d'origine est à indiquer dans certains cas (voir les cas concernés dans la fiche consigne).

Ces 2 dates peuvent être saisies en date de début et date de fin de la rubrique 4850, la date de début correspondant à la date de versement d'origine et la date de fin à la date de versement réelle (celle transmise en tant que période de rattachement). Si la même date est saisie en date de début et de fin, cette date sera utilisée uniquement en date de versement d'origine. La période de rattachement sera déterminée à partir de la date de règlement du bulletin (comme lorsqu'il n'y a aucune date saisie).

Ces dates sont automatiquement reportées sur les 3 autres rubriques 4850I, 4850IF ou 4850X selon le cas, via la fonction personnalisée PRPAVA, ainsi que sur les cotisations 7850V et 7850VI via la fonction personnalisée PRPAVD appelée sur les 3 rubriques.

Attention : la prise en compte des dates lors de la création d'une DSN nécessite le niveau 329 (ou supérieur) de LDPaye V10.

Lors de la mise en place de cette prime de partage de la valeur, il est préférable de suspendre les éléments de paye qui étaient utilisés par la prime de pouvoir d'achat, remplacée désormais par cette prime de partage de la valeur : rubrique 7850 et cotisation 7850D. Le script proposé ci-après s'en charge.

Aspects déclaratifs

Le montant de la prime se déclare d'une part en bloc 52, code 904 ou 905, selon son régime fiscal (au lieu de 902 pour la prime de pouvoir d'achat), et d'autre part au niveau agrégé, sur le bordereau de versement URSSAF, via le CTP 510. Ces 2 déclarations sont faites au travers des cotisations 7850V et 7850VI (qui n'apparaissent pas sur le bulletin). Cela est sans incidence sur le montant du versement URSSAF.

Remarque : les paramétrages du bordereau URSSAF sont créés systématiquement, même si dans les plans de paye « Régime agricole » où le bordereau de versement URSSAF n'est jamais utilisé (cotisations versées à la MSA), cela n'a aucune utilité.

Pour ce qui est de la CSG-CRDS due sur cette prime (salariés au-delà de 3 SMIC) et éventuellement du forfait social 20% (entreprises de plus de 250 salariés), il n'y a rien de particulier sur le plan déclaratif : cela va se cumuler sur le CTP 260 pour la CSG-CRDS, CTP 012 pour le forfait social à 20% (à condition toutefois que ce forfait social à 20% ait déjà été paramétré dans votre plan de paye).

Mise en place du paramétrage

Comme vous l'avez peut-être déjà fait en 2021, plutôt que de réaliser les modifications de paramétrage de façon classique (création des rubriques et cotisations), nous allons utiliser un script de modification du paramétrage. Cela est beaucoup plus simple et rapide, avec un risque d'erreurs bien moindre.

Mode d'emploi du script (Version 4.00 du 10/10/2022) :

Avant toute modification, pensez à effectuer une sauvegarde ! En cas d'anomalie lors de l'exécution du script, ou d'erreur sur les éléments paramétrés, la restauration de cette sauvegarde sera peut-être la seule solution.

Depuis LDPaye, lancez l'option de menu Outils/Script de modification du plan de paye.

Dans la fenêtre qui s'ouvre, sélectionnez l'option Exécuter un script en ligne. Dans la liste qui s'affiche alors, sélectionnez celui nommé 2022-011 - Prime de Partage de la Valeur (PPV), puis cliquez sur le bouton Suivant.

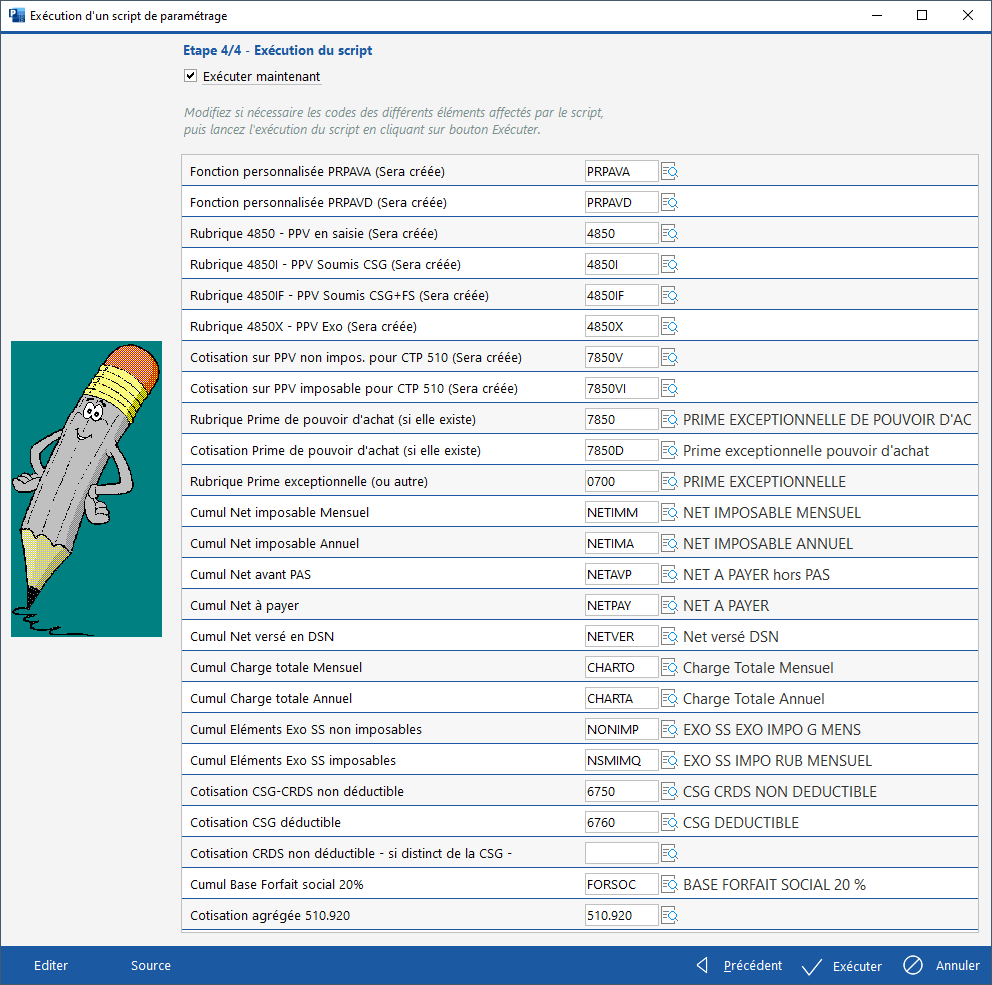

La fenêtre doit alors se présenter ainsi :

Vérifiez que le système a bien identifié les éléments de paramétrage qui doivent préexister, ce qui est le cas si un libellé apparait à droite et que ce libellé est cohérent avec ceux présentés ci-dessus (même s'il n'est pas identique mot pour mot).

Si un de ces éléments n'est pas localisé, vous pouvez utiliser le bouton de recherche (F4) pour tenter de retrouver l'élément correspondant dans votre plan de paye. Cela peut être le cas notamment :

Pour les 6 premiers éléments, ceux portant la mention [Sera créé] dans le libellé de gauche, il est tout à fait normal qu'aucun libellé n'apparaisse en partie droite. Ces éléments ne doivent pas préexister dans votre plan de paye. Si c'était malheureusement le cas, le mieux est sans doute d'appeler votre support LDPaye.

Des deux éléments suivants, correspondant aux rubrique et cotisation utilisées pour la prime de pouvoir d'achat, si vous ne l'avez jamais mise en place. Pas d'inquiétude dans ce cas : ces éléments N° 7850 et 7850D ne sont référencés dans ce script que pour pouvoir les suspendre. S'ils n'existent pas, il n'y a donc rien à faire de plus ; le script ignorera cette partie-là.

De la rubrique Prime exceptionnelle. Vous pouvez remplacer le N° 0700 par celui d'une autre prime existant dans votre plan de paye et pouvant être versée pour les mêmes profils rubriques que ceux concernés par la prime de partage de la valeur.

Des cumuls NONIMP et NSMIMQ. Ces deux cumuls ne servent que sur le journal de paye, pour isoler les éléments de salaires non soumis à cotisations sociales. Si vous ne trouvez pas de cumul équivalent dans votre plan de paye, vous pouvez effacer les noms sur l'écran présenté ci-dessus. Cela n'aura aucune incidence sur les bulletins de paye.

La cotisation CRDS non déductible n'est à remplir QUE s'il s'agit d'une cotisation différente de la cotisation CSG non déductible (pour les entreprises cotisant à la MSA notamment).

Après cela, vous n'avez plus qu'à cliquer sur le bouton Exécuter. Quelques secondes plus tard, vous devez obtenir une petite fenêtre Le script a été exécuté avec succès.

Contrôles à réaliser sur les bulletins

Il vous faut ensuite procéder à quelques contrôles pour vous assurer que tout fonctionne comme décrit en haut de cette note.

Pour le cas où la prime est entièrement exonérée, c'est relativement simple : vous devez trouver sur le bulletin une ligne sur la rubrique 4850X, qui ne doit mettre à jour que le net à payer avant PAS et le net à payer « final », ainsi que le cumul Total versé par l'employeur qui apparait en pied du bulletin simplifié.

Pour le cas où la prime est soumise à CSG et imposable, vous devez trouver sur le bulletin une ligne sur la rubrique 4850I ou 4850IF. En plus des nets à payer (avant PAS et « final »), il faut contrôler le net imposable, l'assiette du PAS et les assiettes de la CSG-CRDS qui doivent englober la prime (avec abattement de 1,75% pour l'assiette CSG-CRDS).

Le cas échéant (plus de 250 salariés), vérifiez également que les primes soumises à CSG-CRDS sont bien soumises au forfait social 20%.

Nous vous conseillons également d'imprimer un journal détaillé pour les rubriques 4850X, 4850I et 4850IS, pour vérifier quels sont les salariés qui ont eu effectivement une prime versée, et voir la répartition entre ces rubriques (salariés en dessous de 3 SMIC ou au-dessus). Pour les salariés proches de cette limite de 3 SMIC au cours des 12 derniers mois, il est peut-être souhaitable de faire un contrôle plus approfondi. A cette fin, lors du calcul du bulletin, sachez qu'en tenant la touche Majuscule enfoncée, le système affichera dans une fenêtre de trace (celle ayant un fond jaune pâle) une ligne avec les cumuls ayant été utilisés pour apprécier cette limite de 3 SMIC :

Exemple : Cumuls 12 mois antérieurs : Brut RFBASA = 37600,00 et 3 SMIC MTSMIC = 57681,60

Correction du paramétrage si l'application du script s'est faite en version 1, 2 ou 3

Dans le paramétrage proposé en version 1, l'alimentation du bloc 52 code 904 était réalisée via les 3 rubriques 4850I, 4850IF, 4850X. Cela avait pour conséquence de diminuer à tort le montant déclaré en bloc 51 code 002-Salaire brut soumis à contributions d'Assurance chômage. La modification effectuée en version 2 consiste donc à corriger les paramètres DSN de code 52.904 : on remplace les rubriques initialement paramétrées 4850I, 4850IF, 4850X par une référence à la cotisation 7850V (en prenant l'assiette de cette cotisation).

Suite à la modification des consignes déclaratives du GIP-MDS, une version 3 du paramétrage a été nécessaire pour alimenter le bloc DSN 52.904 uniquement avec la part de la prime non soumise à impôt, et pour alimenter le bloc DSN 52.905 avec la part de la prime soumise à impôt. Une nouvelle cotisation 7850VI a été créée (à l'identique de la 7850V, sauf sur la partie déclaration) afin de différencier les cas. Les montants des rubriques 4850I et 4850IF ne sont ainsi plus soumis à la cotisation 7850V (comme la rubrique 4850X), mais à cette nouvelle cotisation 7850VI. Le paramètre DSN de code 52.905 est donc désormais alimenté par une référence à la nouvelle cotisation 7850VI (en prenant l'assiette de cette cotisation).

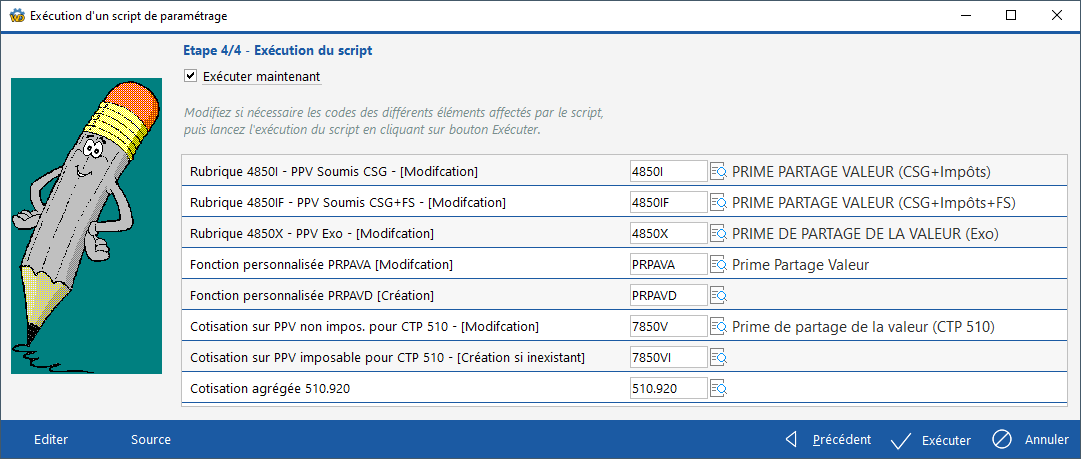

Enfin, la modification en version 4 consiste à créer une fonction personnalisée PRPAVD afin que les dates saisies sur les rubriques soient reportées sur les cotisations. Si un ancien paramétrage a été appliqué dans votre plan de paye (script 2022-011 exécuté dans une version antérieure à la version 4), la réexécution du script n'est pas possible. Un nouveau script en ligne a été mis à disposition pour appliquer les modifications. Il faut donc exécuter le script 2022-012 - Modification PPV si application antérieure pour appliquer les modifications. NB : ce script n'est visible que depuis LDPaye V10 avec un niveau 330 ou supérieur.

La fenêtre doit se présenter ainsi :

Les 3 rubriques et la 1ère cotisation doivent correspondre aux 3 rubriques et la cotisation créées dans le script initial. La 2ème cotisation sera créée pour différencier la part de la prime exonérée, de la part soumise à impôt.

Ce script prend en charge les modifications apportées en versions 2, 3 et 4 de ce paramétrage. Les paramètres créés en version 1 seront supprimés s'ils existent et remis à jour sur les cotisations.

Important : si une prime a déjà été versée en août 2022 et déjà déclarée en DSN avant la correction des paramètres DSN décrite ci-dessus, contactez votre prestataire habituel qui vous conseillera pour la régularisation des montants erronés déclarés, à faire donc sur la prochaine DSN.