De nombreux problèmes remontent au support dans le cas de sommes versées à un salarié après son départ.

Cette note a donc pour objectif de mieux définir comment procéder pour que tout se passe bien du point de vue déclaratif.

Remarque : bien qu'assez ancienne, cette note est toujours valable en 2018 dans le cadre de la DSN Phase 3.

En revanche, tout ce qui est dit concernant la DADS-U (norme N4DS) ne s'applique plus, cette déclaration ayant disparu. Ces parties là ont été grisées.

Remarque préalable importante concernant l'incidence d'un rappel sur les cotisations (ajouté en octobre 2018)

Dans la documentation de la version 9.00, au chapitre

Les principes de régularisation en DSN, on disait ceci : « l'incidence d'un rappel sur les cotisations (blocs

78-Base assujettie et blocs

81-Cotisation individuelle) est toujours déclarée le mois du versement de ce rappel. De même, le supplément de cotisations induit par les rappels est repris sur le bordereau de cotisations URSSAF du mois du versement. ». C'était vrai à l'époque (2016-2017).

Mais la circulaire

DSS/5B/5D/2017/351 du 19 décembre 2017 relative au calcul du plafond de la sécurité sociale et au fait générateur des cotisations et contributions de sécurité sociale a changé la donne. C'est la question

Q13 qui traite ce sujet dans cette directive : « Lorsqu'un élément de rémunération est versé à une date ou selon une périodicité qui ne résulte pas ou n’est pas conforme à un accord ou au contrat de travail, mais pour corriger une erreur relative au calcul de la paie d’une période antérieure et que cette erreur doit donner lieu à une correction du bulletin de salaire erroné, les cotisations sont calculées, comme pour les décisions de justice (cf. Q15), en tenant compte des règles d’assiette, de taux et de plafonnement en vigueur lors de la période de travail auxquels ces éléments de rémunération se rapportent. ». Avec 3 exemples qui suivent.

Du coup, nous conseillons pour le moment de faire comme on a l'habitude de le faire : traiter l'incidence du rappel sur les cotisations le mois du versement de ce rappel, sans tenir compte du mois (ou même de l'année) au titre duquel le rappel est effectué. De même, le supplément de cotisations induit par les rappels est repris sur le bordereau de cotisations URSSAF du mois du versement.

Avoir saisi avec les informations de fin de contrat

Une chose important est à rappeler : il faut impérativement saisir les informations de fin de contrat lors du départ. Antérieurement à la DSN, ces informations n'étaient exploitées que pour l'attestation Pôle Emploi (la DNAC-AE). Et du coup, les personnes qui ne produisaient pas cette déclaration depuis LDPaye mais allaient saisir cette déclaration sur Net-Entreprises pouvaient ne pas remplir ces informations de fin de contrat sans que cela n'ait d'incidence.

Avec la DSN, cela n'est plus vrai : il faut produire une DSN événementielle pour chaque fin de contrat et cette DSN événementielle comporte un bloc 62-Fin du contrat dont la plupart des rubriques sont alimentées par les données de l'écran Fin de contrat de LDPaye.

Et quand bien même vous ne produiriez pas cette DSN événementielle (si le salarié n'a pas d'historique suffisant en DSN, le fait de transmettre cette DSN événementielle ne suffit pas à établir l'attestation Pôle Emploi ; il faut recourir aux anciennes procédures, DNAC-AE ou saisie sur Net-Entreprise), la DSN mensuelle qui suit, celle qui englobe la fin du contrat, doit contenir elle aussi un bloc 62-Fin du contrat "allégé", avec seulement les 2 premières rubriques : Date de fin du contrat et Motif de la rupture du contrat. Deux informations qui sont reprises sur l'écran Fin de contrat de LDPaye.

Il en est de même lorsqu'on verse des sommes après le départ du salarié. Dans la DSN mensuelle qui suit, c'est à dire celle du mois où sont versées les sommes en question, s'agissant d'un salarié qui n'est plus présent, le système va insérer automatiquement le bloc 62-Fin du contrat. Même si cette fin de contrat est bien antérieure au mois principal déclaré de la DSN. Mais ce bloc 62-Fin du contrat ne peut être inséré que si les informations de fin du contrat sont présentes dans LDPaye.

De plus, c'est la présence de ce bloc 62 qui évite d'avoir une anomalie dans la DSN mensuelle qui suit :

C0202 : absence d'un contrat dont la fin de contrat n'a pas été renseignée dans la DSN mensuelle précédente

En effet, en l'absence de bloc 62-Fin du contrat, le système DSN a du mal à savoir s'il s'agit d'un nouveau contrat ou d'un rappel sur un contrat antérieur. Tout particulièrement si le rappel concerne un contrat qui a pris fin avant l'avènement de la DSN : ce contrat n'est dans ce cas pas du tout connu dans le système DSN. D'où l'importante de bien renseigner, dans tous les cas, les informations de fin de contrat dans LDPaye, même si cela est parfois fastidieux en raison du grand nombre de dates qui sont requises.

Remettre le salarié payable

Pour pouvoir refaire un bulletin pour un salarié parti antérieurement au mois de paye en cours, il faut le rendre à nouveau payable.

Une chose importante : dans la plupart des cas, il ne faut pas créer de nouvelle situation pour cela, contrairement à ce qui a parfois été préconisé notamment pour gérer la portabilité prévoyance (portabilité qui a disparu depuis de toute façon).

Il suffit de retourner corriger la dernière situation du salarié pour simplement recocher l'option Salarié payable sur l'onglet Poste.

Après la clôture mensuelle qui suit, il faudra également penser à remettre ce salarié non payable, car seuls les salariés partis dans le mois que l'on clôture sont automatiquement basculés en non payable.

Calculer le bulletin de paye

Le bulletin de paye qui va être établi ensuite est donc rattaché à cette dernière situation, celle pour laquelle on a rendu le salarié payable.

Remarque : si vous recalculez ce bulletin, vous aurez un message d'avertissement signalant que la période du bulletin est incohérente par rapport aux date de début et fin de la situation : ne tenez pas compte de ce message.

Attention : comme il s'agit d'un bulletin calculé après le départ du salarié, il faut très certainement neutraliser le plafond, sans quoi on s'expose à des régularisations de tranche (Rappel de cotisations en TA, Remboursement de cotisations en TB), surtout pour les salariés ayant touché de fortes indemnités lors de leur départ. Cela devra être fait en saisissant la valeur 0,01 sur la rubrique 5950-PLAFOND SS - Nombre de jours calendaires.

Prise en compte en DSN et en DADS-U

Pour la DSN mensuelle, le bulletin de paye sera automatiquement rattaché au contrat du salarié correspondant à la dernière situation. Un bloc 62-Fin du contrat sera ajouté au bloc 40-Contrat afin de rappeler que ce contrat a pris fin antérieurement au mois principal déclaré dans la DSN.

Pour la DADS-U, il y a deux cas de figure :

si le salarié a une une période d'activité au cours de l'année déclarée, en d'autre terme si la situation à laquelle le bulletin est rattaché a au moins un jour de commun avec la période annuelle déclarée en DADS-U (année civile ou décembre AA-1 à novembre AA en cas de décalage), les données du ou des bulletins de paye établis après son départ seront rattachés à cette période d'activité.

sinon, le système crée une période d'activité datée du 01/01 au 01/01 de l'année civile déclarée avec comme motif début-fin de période 095-096 - salarié quittant ou ayant quitté l'entreprise pour y attacher les données de ces bulletins établis après le départ.

Cas particulier des blocs 51 code 001 et 002 en DSN

Rappelons tout d'abord ce que sont ces blocs 51 : ils permettent de déclarer des données de rémunération rattachées à un contrat de travail. Ces rémunérations peuvent soit concerner le mois principal déclaré (cas le plus fréquent) soit se rapporter à des périodes antérieures (il faut alors indiquer la période de rattachement).

Parmi ces blocs 51, deux peuvent poser problème quand on a des sommes versées après un départ. Ce sont les blocs 51 portant les codes :

001 - Rémunération brute non plafonnée

002 - Salaire brut soumis à contributions d'Assurance chômage

En effet, il y a un contrôle CCH-13 qui porte sur la rubrique 002-Date de fin de ce bloc qui stipule :

Si la rubrique S21.G00.51.011 "Type" est renseignée avec la valeur "001 - Rémunération brute non plafonnée" ou la valeur "002 - Salaire brut soumis à contributions d'Assurance chômage", et, si la rubrique S21.G00.51.013 "Montant" est différente de 0, et, si la Date de fin du contrat est renseignée, la date de fin de période doit être inférieure ou égale au surlendemain de la date de fin de contrat. Ce contrôle ne s'applique qu'aux dates de fin de période incluses dans le mois principal déclaré.

En clair (et en simplifiant quelque peu pour faciliter la compréhension), on ne peut pas avoir de rémunération portant le code 001 ou 002 afférente au mois principal déclaré si le salarié est parti antérieurement à ce mois.

Le principe de la DSN est en effet que les sommes versées sur un bulletin après un départ ne peuvent être que :

des rémunérations liées à l'activité qu'il faut alors dater (via le système des périodes de rattachement) du moment où cette activité a été réalisée (donc avant le départ du salarié). Ces rémunérations se retrouvent alors sur un bloc 51 daté grâce à la période de rattachement, et si on a saisi ces dates correctement, celles-ci sont antérieures au mois principal si le salarié est parti antérieurement à ce mois.

Note : pour le bloc 51 de code 002-Salaire brut AC, ce principe de rattachement a toujours existé ; pour le bloc 51 de code 001-Rémunération brute non plafonnée, il n'est mis en oeuvre qu'à partir du niveau 218 de LDPaye V8.

des primes ou indemnités qu'il faut là aussi rattacher à la période ayant ouvert les droits à cette prime ou cette indemnité.

Note : pour le bloc 51 de code 002-Salaire brut AC, cela ne pose pas de problème dans la mesure où toutes les primes et indemnités déclarées sur les blocs 52 sont exclues de ce salaire brut AC, quelle que soit la période de rattachement. En revanche, pour le bloc 51 de code 001-Rémunération brute non plafonnée, ce principe de rattachement n'est mis en œuvre qu'à partir du niveau 218 de LDPaye V8.

des éléments de salaire ne constituant pas une "activité" à proprement parler. L'exemple le plus courant est celui d'une indemnité de non concurrence que l'on verse à un salarié après son départ. Là, il ne serait pas très cohérent de dater ces éléments avec une période antérieure au départ. Du coup, ces sommes ne seront pas retranchées automatiquement des blocs 51 de code 001 et 002.

Il faut donc faire en sorte, via le système des paramètres DSN, que ces éléments n'alimentent pas les blocs 51 de code 001 et 002. Mais bien souvent, les blocs 51 de code 001 et 002 sont alimentés au travers d'une base de cotisation (6010-Maladie pour le code 001, 6090-AGS pour le code 002) et ces bases de cotisation incluent donc tous les éléments entrant dans le brut, y compris ces sommes qui ne sont pas à proprement parler de "l'activité".

On créera donc une rubrique cachée dédiée à cela, qui reprendra via un cumul, en négatif, l'ensemble des primes et indemnités concernées (c'est à dire toutes les primes et indemnités pouvant être versées après un départ et que l'on ne peut pas rattacher à la période couverte par le contrat). Et cette rubrique viendra se soustraire (car montant négatif) sur les blocs 51 de code 001, en l'associant via des paramètres DSN. Attention toutefois si le salarié bénéficie d'une déduction forfaitaire : il faut dans ce cas également appliquer une déduction forfaitaire sur ces sommes (en créant une cotisation fictive qui calcule 100% de l'assiette, prenez exemple sur la cotisation 6915-Réduction Fillon-Abattement base), sans quoi le montant déduit sera supérieur au montant d'origine des blocs 51 de code 001, ce qui entrainera là aussi un rejet de la DSN.

Notez que s'il s'agit de primes ou indemnités déclarées par ailleurs au sein des blocs 52 (comme l'indemnité de non concurrence, qui est prévue dans ce bloc 52 sous le code 019), il ne faut pas soustraire ces éléments du bloc 51 de code 002, ces primes et indemnités étant automatiquement déduites de celui-ci. La rubrique à créer ne sera donc déduite, via un paramètre DSN, que sur le bloc 51 de code 001.

On le voit donc, déclarer en DSN des sommes versées après un départ peut s'avérer un tantinet délicat. Il faut être méthodique et bien identifier de quelles sommes il s'agit.

Dans la plupart des cas, il s'agit de rappels de salaire ou de primes ou indemnités. On utilisera alors le système des période de rattachement proposé par LDPaye Version 8 et rappelé ci-après.

Rappel sur le système des périodes de rattachement

En DSN, de nombreuses informations doivent être déclarées avec une période de rattachement. C'est le cas notamment des blocs 51-Rémunérations de code 001-Rémunération brute non plafonnée et 002-Salaire brut AC, ce dernier bloc comportant ensuite une décomposition, sous forme de blocs 53-Activité, en heures ou en jours, avec ventilation en 01-Travail rémunéré ou 02-Durée d'absence non rémunérée (le code 03-Durée non travaillée rémunérée prévu initialement dans le cahier technique Phase 2 ayant été abandonné).

Ainsi, si on saisit sur le mois de juin un rappel d’heures supplémentaires effectuées sur un mois antérieur, ce nombre d’heures supplémentaires ainsi que le montant de rémunération qui lui correspond doivent être déclarés de manière isolée, d’une part dans les blocs 51-Rémunération de code 001 et 002, d’autre part dans un bloc 53-Activité fils du bloc 51 de code 002.

Pour arriver à renseigner tout cela de manière automatisée lors de la création d’une DSN, le système a besoin d’identifier tous les éléments de paye correspondant à une mesure de l’activité, au sens convenu en DSN, éléments qui doivent éventuellement être rattachés à une période antérieure au mois de paye courant. Sachant que pour ces éléments, il faut que l'on puisse saisir une période de rattachement, comme on le faisait déjà pour les primes avec période de rattachement.

Dans la fiche Rubrique, on dispose pour cela du champ Prime ou rappel d'activité. Ce champ peut prendre les valeurs :

Prime avec période de rattachement le cas échéant pour les primes à périodicité non mensuelle.

L’une des valeurs 01-Travail rémunéré ou 02-Durée d'absence non rémunérée pour les rubriques pouvant être utilisées en tant que rappel d’activité ou rappel d’absences.

Le fait de renseigner ce champ dans la fiche Rubrique aura pour conséquence de rendre possible (mais pas obligatoire) la saisie d'une période, en saisie des éléments variables. Et il faudra donc renseigner cette période chaque fois que l’on saisit des éléments relatifs à une période antérieure au mois de paye courant, notamment pour des rappels d’heures (normales, supplémentaires ou complémentaires).

Notez que pour ce qui est des absences, les rubriques concernées étaient très probablement déjà datées : la saisie de la période était de ce fait obligatoire. Mais pour que ces absences, lorsqu’elles sont relatives à une période antérieure au mois de paye courant, soient correctement déclarées en DSN sur les blocs 51 et 53, il faut avoir renseigné cette zone Prime ou rappel d’activité à la valeur 02-Durée d'absence non rémunérée.

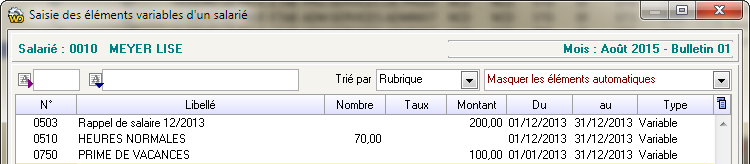

Exemple d'un bulletin effectué après le départ

On verse à un salarié, après son départ, les éléments de salaire suivants :

On voit que tous ces éléments sont datés, les rubriques correspondantes ayant toutes été renseignées dans le champ Prime ou rappel d'activité, soit avec la valeur 01-Travail rémunéré pour les rubrqiues 0503 et 0510, avec la valeur Prime avec période de rattachement pour la rubrique 0750.

Sur la DSN mensuelle du mois d'août, on trouvera pour ce salarié les blocs 51 et 53 suivants :

Bloc 51-Rémunération Code 001-Rémunération brute non plafonnée Période du 01/08/2015 au 31/08/2015 : Montant : 0

(rappel : le bloc 51 de code 001 étant toujours requis sur le mois principal déclaré, il est porté ici même si la valeur déclarée est nulle)

Bloc 51-Rémunération Code 001-Rémunération brute non plafonnée Période du 01/01/2013 au 31/12/2013 : Montant : 100

(provient de la prime de vacances qui est rattachée à toute l'année civile)

Bloc 51-Rémunération Code 001-Rémunération brute non plafonnée Période du 01/12/2013 au 31/12/2013 : Montant : 970

(correspond à 70H à 11€ + 200€ de rappel)

Bloc 51-Rémunération Code 002-Salaire brut AC Période du 01/08/2015 au 31/08/2015 : Montant : 0

(rappel : le bloc 51 de code 001 étant toujours requis sur le mois principal déclaré, il est porté ici même si la valeur déclarée est nulle)

Bloc 51-Rémunération Code 002-Salaire brut AC Période du 01/12/2013 au 31/12/2013 : Montant : 970

Bloc 53-Activité Code 01-Travail rémunéré - Nombre 70

...

Bloc 52-Prime Gratification Indemnité Code 027-Prime liée à l'activité avec période de rattachement spécifique Période de 01/01/2013 au 31/12/2013 Montant : 100

On voit que les blocs 51 portant sur le moins principal déclaré (août 2015) sont bien à zéro, ce qui est indispensable puisque ce salarié est parti avant le début du mois d'août.

Notez qu'il y a 3 blocs 51 code 001 mais seulement deux blocs 51 code 002 : c'est dû au fait que la prime de vacances a une période de rattachement spécifique, différente de celle du rappel de salaire et des heures. Elle se retrouve donc isolée sur un bloc 51 code 001 avec cette période spécifique. Mais comme les rémunérations déclarées sur les blocs 51 code 002 le sont hors primes et indemnités, il n'y a pas lieu de déclarer ce bloc 51 code 002 pour cette période du 01/12/2013 au 31/12/2013, période dont la rémunération n'est constituée que par une prime.