Jusqu’au 30 septembre 2022, seuls les employeurs de moins de 20 salariés bénéficiaient d’une déduction forfaitaire de cotisations patronales au titre des heures supplémentaires effectuées au-delà de la durée légale du travail et, pour les salariés sous convention de forfait en jours sur l’année, des jours travaillés au-delà de 218 jours par an.

La loi dite pouvoir d’achat du 16 août 2022 a étendu le bénéfice de la déduction aux entreprises de 20 à moins de 250 salariés à compter du 1er octobre 2022.

Pour celles-ci, le montant de la déduction forfaitaire de cotisations patronales est de

50 centimes par heure supplémentaire (décret 2022-1506 du 01/12/2022, paru au JO le 03/12/2022), au lieu de 1€50 pour les entreprises de moins de 20 salariés.

Pour les salariés en convention de forfait en jours, il est de 3,50 € par jour supplémentaire travaillé au-delà de 218 jours par an (soit 0,50 x 7), lorsque le salarié renonce à un ou plusieurs jours de repos en accord avec l’employeur.

La déduction forfaitaire ainsi ouverte aux entreprises de 20 à moins de 250 salariés suit les mêmes modalités que celles prévues pour la déduction forfaitaire existante pour les entreprises de moins de 20 salariés.

En DSN, cette déduction est à déclarer :

Sur le plan nominatif, en bloc 81 avec le type 021-Déduction patronale au titre des heures supplémentaires (pas de différenciation selon que l'entreprise a plus ou moins de 20 salariés)

Sur le plan « Cotisations agrégées » pour l'URSSAF (Bordereau de versement DSN URSSAF), sous le CTP 005-DEDUCTION PATRONALE HEURES SUP + 20 SALARIES (alors que la déduction patronale des entreprises de moins de 20 salariés se déclare sous le CTP 004-DEDUCTION PATRONALE HEURES SUP 20 SALARIES AU +).

Mise en œuvre

Une nouvelle cotisation 6995B est à créer. Elle est presque identique à la cotisation 6995 qui existe déjà (en principe) dans votre plan de paye et qui prend en charge la déduction patronale pour les entreprises de moins de 20 salariés. Les différences portent sur :

Le montant forfaitaire de la déduction : 0,50 au lieu de 1,50

La condition sur l'effectif : Constante générale EFFECT Plus grand ou égal que Valeur 20 ET Constante générale EFFECT Plus petit que Valeur 250

au lieu de Constante générale EFFECT Plus petit que Valeur 20

Le CTP utilisé sur le bordereau de versement URSSAF : 005 au lieu de 004.

Une fois encore, nous proposons un script de modification du paramétrage pour créer cette nouvelle cotisation ci-dessus. Cela est beaucoup plus simple et rapide, avec un risque d'erreurs bien moindre.

Remarque : à une époque fort lointaine (2007), une telle réduction patronale sur les heures supplémentaires existait déjà pour les entreprises de plus de 20 salariés. Mais comme celle-ci a disparu depuis très longtemps, il y a peu de chance d'en trouver encore une trace dans votre plan de paye. Le paramétrage mis en place par le script ci-dessous ne s'appuie donc nullement sur une telle cotisation. De même, il ne s'appuie pas non plus sur la cotisation correspondant à la déduction patronale sur heures supplémentaires pour les entreprises de moins de 20 salariés, car il n'est pas certain que celle-ci existe dans votre plan de paye, si toutes les entreprises gérées dans ce plan de paye ont toujours eu plus de 20 salariés. On s'appuie donc sur la cotisation correspondant à la réduction générale de cotisations patronales URSSAF (anciennement Réduction Fillon) qui elle existe à coup sûr dans tous les plans de paye.

Mode d'emploi du script (Version 1.00 du 12/10/2022) :

Depuis LDPaye, lancez l'option de menu Outils/Script de modification du plan de paye.

Dans la fenêtre qui s'ouvre, sélectionnez l'option Exécuter un script en ligne. Dans la liste qui s'affiche alors, sélectionnez celui nommé 2022-013 - Réduction patronale heures sup. 20 sal. et plus, puis cliquez sur le bouton Suivant.

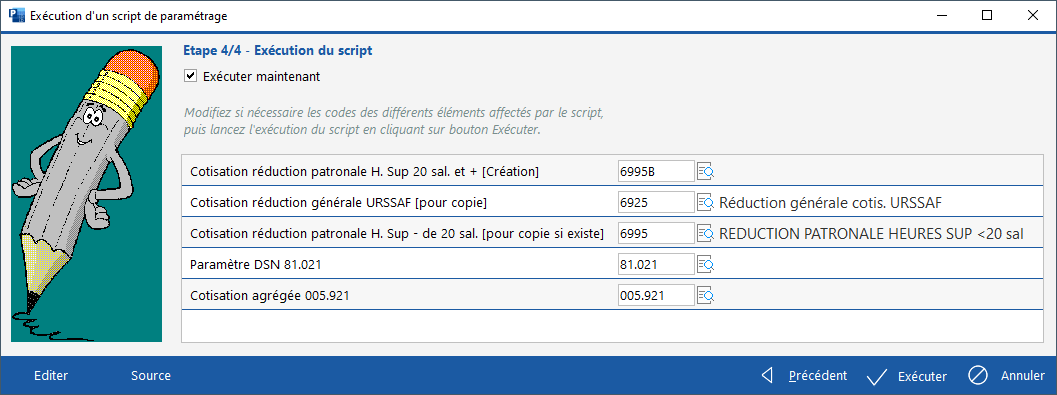

La fenêtre doit alors se présenter ainsi :

Sur la première ligne, choisissez le numéro qui correspond à la réduction patronale sur les heures supplémentaires qui existe déjà probablement dans votre plan de paye, pour le cas des entreprises de moins de 20 salariés, en y ajoutant la lettre B. Dans le plan de paye standard, c'est le numéro 6995, ce qui donne donc 6995B. Si cette cotisation n'existe pas dans votre plan de paye, conservez le numéro 6995B proposé par défaut.

Vérifiez que le système a bien identifié, sur la 2ème ligne, la cotisation correspondant à la réduction générale de cotisations patronales URSSAF (anciennement Réduction Fillon), qui porte le numéro 6925 dans le plan de paye standard. Notez qu'il ne s'agit pas ici de la cotisation correspondant à la réduction patronale sur les heures supplémentaires, mais bien de la réduction générale de cotisations URSSAF.

Après cela, vous n'avez plus qu'à cliquer sur le bouton Exécuter. Quelques secondes plus tard, vous devez obtenir une petite fenêtre Le script a été exécuté avec succès.

Contrôles à réaliser sur les bulletins

Il vous faut ensuite procéder à quelques contrôles. C'est relativement simple :

Pour un salarié d'une entreprise de plus de 20 salariés (et de moins de 250 salariés), vous devez retrouver sur le bulletin une cotisation 6995B, avec dans la colonne Nombre le nombre d'heures supplémentaires, dans la colonne Taux patronal la valeur 0,50 et dans la colonne Charges patronales, en négatif, le produit Nombre d'heures x 0,50.

En impression du bulletin simplifié, le montant de cette réduction doit apparaitre sur la ligne Exonérations, Ecrêtements et allègements de cotisations, éventuellement cumulé avec le montant de la réduction générale de cotisations patronales.

En visualisation de bulletin, sur l'onglet DSN, le montant de cette réduction doit apparaitre sur la ligne 81-021 - Déduction patronale au titre des heures supplémentaires, avec dans la colonne Nb/Assiette le montant (et non pas le nombre, c'est curieux mais c'est ainsi) des heures supplémentaires et dans la colonne Montant, en négatif, le montant de la réduction, soit Nombre d'heures x 0,50.

Lors de la création du bordereau de versement URSSAF pour l'établissement concerné, vous devez trouver une ligne 005 - 921 - DEDUCTION PATRONALE HEURES SUP + 20 SALARIES sommant ces nouvelles réductions patronales (le montant apparait là-aussi en négatif puisqu'il s'agit d'une réduction).