Bonjour La circulaire d'application de l'ACOSS relative à la nouvelle méthode de calcul de la réduction Fillon, attendue en janvier, n'est toujours pas parue. Cependant, une information a été publiée sur le site de l'URSSAF, et quelques explications plus détaillées sont parues ici ou là sur des sites spécialisés. Nous reprenons les quelques informations nouvelles ci-dessous, et leur conséquence dans le calcul de la réduction Fillon tel qu'il est pratiqué dans LDPaye. D'autre part, février est l'occasion d'introduire les virements SEPA au sein de LDCompta. Découvrez ci-après comment utiliser ce nouveau moyen de paiement, et quels sont ses avantages. Bonne lecture à tous. |

Réduction Fillon - Détermination du SMIC en cas d'absence

Principe général Dans la formule de calcul du coefficient de la réduction Fillon que vous pouvez retrouver ici, il y a deux termes qui varient pour chaque salarié : d'une part la rémunération brute soumise à cotisations sociales hors heures supplémentaires, complémentaires, rémunération des temps de pause, d'habillage et déshabillage, et le cas échéant majoration salariale des heures d'équivalence, et d'autre part le montant du SMIC. Le montant du SMIC à prendre en considération doit être proratisé en cas de temps partiel, mais aussi en cas de suspension du contrat de travail (absence maladie, AT...) avec maintien de salaire partiel ou sans maintien de salaire. Ces règles de proratisation, qui ne sont pas nouvelles, sont très certainement déjà en place dans vos paramètres de calcul de la réduction Fillon. Elles s'appliquent au travers des reports dans les cumuls RFBASE et RFBASN. LDPaye calcule un SMIC ramené à un nombre d'heures (cumul RFHORR) qui est lui calculé en prenant l'horaire « normal » proratisé par la valeur des deux cumuls comme suit : MontantSMIC = Taux horaire SMIC x Horaire normal x (Base réelle du mois / Base normale) Ce qui change en 2011 Sur le site de l'URSSAF, dans une information parue le 27/01/2011, une petite phrase anodine a été glissée dans le paragraphe décrivant comment corriger le SMIC en cas d'absence avec maintien partiel ou sans maintien de salaire : « La fraction du montant du SMIC correspondant au mois où a lieu l’absence est corrigée par le rapport entre la rémunération versée et celle qui aurait été versée si le salarié avait été présent tout le mois, hors éléments de rémunération qui ne sont pas affectés par l’absence. On ne tient pas compte dans le rapport (numérateur et dénominateur) des éléments tels notamment certaines primes dont le montant ne varie pas en fonction de l’absence. » La précision figurant en gras ci-dessus est nouvelle et elle a des conséquences notables sur le résultat du calcul Fillon. Pour mémoire, vous pouvez trouver ici un exemple de calcul tel qu'il était pratiqué jusqu'alors, avec le cas d'une prime de vacances payée le mois où se produit une absence avec maintien partiel de salaire. En 2011, ce même exemple (en faisant abstraction de l'augmentation du SMIC au 01/01/2011) donnerait : - Rémunération perçue : 954,55 (période travaillée) + 370,45 (maintien de salaire sous déduction des IJSS) + 300 (prime de vacance) = 1625

- Rémunération brute pour proratisation du SMIC (hors primes dont le montant ne varie pas en fonction de l'absence) : 954,55 + 370,45 = 1325

- Rémunération brute normale : 1500 (salaire habituel) (au lieu de 1625 auparavant)

- SMIC à prendre en compte : 1343,80 x (1325 / 1500) = 1187,02 (au lieu de 1800 auparavant)

- Coefficient de la réduction : (0,26/0,6 x [(1,6 x 1187,02/1625) - 1] = 0,073 (au lieu de 0,084 auparavant)

- Réduction Fillon : 1625 x 0,073 = 118,63 (au lieu de 136,50 auparavant)

La différence porte sur le fait que le montant de la prime de vacance (300€) n'est pas pris en compte (ni au numérateur, ni au dénominateur, dans la formule de calcul du SMIC à prendre en compte. Cela minore donc le montant du SMIC, et donc le coefficient et le montant de la réduction Fillon. Conséquences dans LDPaye Dans LDPaye, comme on l'a dit plus haut, ce sont les cumuls RFBASE et RFBASN qui sont utilisés pour proratiser le SMIC. Il faut donc désormais exclure de ces cumuls toutes les rubriques correspondant à des primes dont le montant ne varie pas en cas d'absence. Pour cela, on appellera en modification chacune des rubriques en question, on basculera sur l'écran Report sur les cumuls, et là, on effacera les coches en regard des deux cumuls RFBASE et RFBASN. ATTENTION : le paramétrage évoqué ci-dessus ne convient qu'aux entreprises ayant mis en œuvre le paramétrage complet de la réduction Fillon, tel que décrit dans le document RdFillon2011, et notamment le mécanisme de l'abattement (cotisation 6915 calculant la base abattue, et alimentant le cumul RFBASA). Ce mécanisme de l'abattement peut être mis en place dans toutes les entreprises, même si aucun salarié ne bénéficie d'un abattement particulier (30% VRP, 20% pour frais dans le Transport, 20% pour les journalistes...). Si tel n'est pas le cas, il faut impérativement mettre en place ce mécanisme avant d'opérer les modifications décrites ci-dessus. Pour cela, reportez vous au document RdFillon2011 révision 3 Février 2011, et suivez les indications portées en rose dans ce document. Remarque : seule une analyse très fine de votre propre plan de paye permettra de déterminer quelles sont les primes que vous devez exclure de la sorte. En effet, si on prend le cas du versement d'un 13ème mois, il est possible que le montant de ce 13ème mois fasse l'objet d'une minoration en cas d'absence au cours de l'année. Une absence en décembre, si on suppose que ce 13ème mois est payé en décembre, peut donc avoir une incidence sur le montant versé. Faut-il alors considérer que le montant de celui-ci varie effectivement en fonction de l'absence (et donc l'inclure dans les éléments de proratisation du SMIC) ou pas ? Le débat reste ouvert, et il ne nous appartient pas ici de répondre à cette interrogation. Nous vous fournissons seulement les éléments de réflexion qui peuvent vous permettre de faire les choix les plus appropriés, et de justifier éventuellement de ces choix en cas de contrôle de l'URSSAF. Complément d'information La feuille de calcul Excel que nous mettons à disposition pour faciliter les contrôles de cette réduction a fait l'objet d'une mise à jour. Une nouvelle colonne a été insérée pour saisir le montant des primes versées le mois de l'absence et qu'il faut exclure pour la proratisation du SMIC. Ainsi, si on reprend l'exemple fourni ci-dessus, on saisira 1625 en colonne B, 300 dans la nouvelle colonne D intitulée dont Primes "fixes", et 1800 en colonne E. Si on corrige le taux horaire du SMIC pour reprendre celui de 2010 (8,86 en colonne L), on obtient le coefficient de 0,0731 comme décrit ci-dessus, alors qu'en enlevant la valeur 300 de la colonne D, on obtient le coefficient de 0,0843 qu'on aurait eu en 2010. |

|

Réduction Fillon - Nouveaux codes type pour régularisation

Rappel Le calcul de la réduction Fillon est annualisé à partir du 1er janvier 2011. Pour faire simple, disons que la formule de calcul du coefficient reste inchangée, mais que les deux valeurs en euros qui intervenaient dans celle-ci, la rémunération brute soumise à cotisations et le montant du SMIC, doivent être prises en compte en cumul annuel. De plus, le coefficient doit désormais être arrondi à 4 décimales, au lieu de 3 auparavant. A partir du niveau 100 de la version 6.00, LDPaye met en œuvre une régularisation progressive de la réduction Fillon. LDPaye calcule donc chaque mois le montant de la réduction sur une base annuelle, puis détermine le montant de la réduction du mois en déduisant le montant des réductions déjà opérées depuis le début de l'exercice (ou depuis l'embauche du salarié si celle-ci est postérieure). Modifications à prévoir début 2011 Celles-ci ont été décrites dans la lettre d'informations précédente, datée du 05/01/2011. Nous n'y reviendrons donc pas ici. Incidence du point de vue déclaratif De par la nouvelle méthode de calcul en base annuelle, il est possible d'avoir globalement, tous salariés confondus au sein d'un établissement, un excédent de réduction Fillon qu'il faut alors rembourser à l'URSSAF. Cela pourra être le cas si on verse un mois donné une prime « exceptionnelle » (prime d'objectif trimestrielle, prime de vacances, 13ème mois) à un grand nombre de salariés. Pour déclarer cet excédent de réduction Fillon, l'URSSAF a introduit de nouveaux codes type de population. On dispose donc désormais de 4 codes types pour la réduction Fillon : - 671 - Réduction Fillon (cas général, c'est le code qui était utilisé jusqu'ici)

- 580 - Réduction Fillon majorée (en présence d'heures d'équivalence seulement, pour ceux qui ont mis en place le double calcul de la réduction Fillon, dans le monde du Transport essentiellement)

- 801 - Régularisation Réduction Fillon (pour rembourser un excédent de réduction)

- 570 - Régularisation Réduction Fillon majorée (pour rembourser un excédent de réduction Fillon, pour la part majorée en présence d'heures d'équivalence)

Dans LDPaye, ces codes type de population sont utilisés pour l'impression du bordereau de cotisations URSSAF, ainsi que dans le module DUCS-EDI. Toutefois, par souci de simplification, que ce soit dans la définition du bordereau de cotisation URSSAF ou dans les paramètres DUCS-EDI, on ne définira que le code type 671, et éventuellement le code type 580 si on a mis en place le double calcul de la réduction Fillon en présence d'heures d'équivalence.

Le système présentera automatiquement, sur le bordereau de cotisations ou dans la déclaration DUCS-EDI, le code type 801 en lieu et place du code type 671 (et le code type 570 en lieu et place du code type 580) en fonction du signe du montant global à déclarer sur la ligne en question.

Il n'y a donc aucun paramétrage supplémentaire à prévoir suite à la mise en place de ce correctif ; tout est pris en charge par le programme, à la simple condition de disposer de LDPaye Version 6.00 Niveau 108 ou supérieur. Attention : si vous n'utilisez par le bordereau de cotisation URSSAF, mais seulement l'état de cotisation (celui où apparaissent toutes les cotisations URSSAF) pour établir votre déclaration de charges URSSAF, que ce soit en remplissant un bordereau papier ou en saisissant les chiffres sur le site Net-Entreprises, c'est à vous que le choix du code type reviendra. Si le montant de la réduction apparait en négatif sur l'état de cotisation (sens habituel), il faut utiliser le code type 671. Si le montant de la réduction apparait en positif, il faut utiliser le code type 801. |

LDCompta - Virements SEPA

Les principes Depuis quelque temps déjà, les banques proposent un nouveau moyen de paiement : le virement SEPA, appelé aussi Virement SCT (SEPA Credit Transfer).

Avec le dernier package correctif de LDCompta (niveau 310 ou supérieur), le virement SEPA est désormais proposé au sein de la chaine de règlement automatique des fournisseurs de LDCompta. Ce nouveau moyen de paiement s'ajoute à ceux déjà offerts dans cette chaine : lettre-chèque, lettre-BO, virement national (France, norme CFONB), virement international et virement commercial. D'un point de vue fonctionnel, il vient s'intercaler entre le virement national et le virement international. Il permet de régler n'importe quel tiers au sein de la zone SEPA, qui recouvre tous les pays de l'Union Européenne et 4 pays de l'AELE, Association Européenne de Libre Echange : l'Islande, le Lichtenstein, la Norvège et la Suisse. Le virement SEPA, comparé aux virements nationaux et internationaux, présente les avantages suivants : - Tous les comptes bancaires dans l’espace SEPA peuvent recevoir des virements SEPA.

- Les informations relatives au motif du paiement transmises par le donneur d’ordre sont mises à disposition du bénéficiaire, dans la limite de 140 caractères contre 31 actuellement.

- Le virement SEPA est assorti d’une durée d’exécution maximale de 3 jours, ce qui est un gage de prévisibilité pour toutes les parties. Ce délai est ramené à 1 jour à partir de 2012. Le délai d'1 jour pour les virements domestiques français est maintenu.

- SEPA offre à toutes les parties des principes de facturation clairs et transparents.

Pour pouvoir émettre un virement SEPA, il y a un certain nombre de pré-requis : - on doit avoir renseigné, pour la banque émettrice du virement, le code IBAN et le code BIC

- on doit disposer, pour chaque destinataire du virement, de coordonnées bancaires complètes : IBAN et code BIC.

- on doit disposer d'un logiciel de communication bancaire permettant la télétransmission des virements SEPA (ce qui n'est pas possible avec le protocole ETEBAC ; seuls les logiciels récents fonctionnant avec le protocole EBICS peuvent transmettre un fichier de virements SEPA). A défaut, on doit disposer d'un accès à un portail bancaire sur lequel on peut déposer le fichier de virements SEPA.

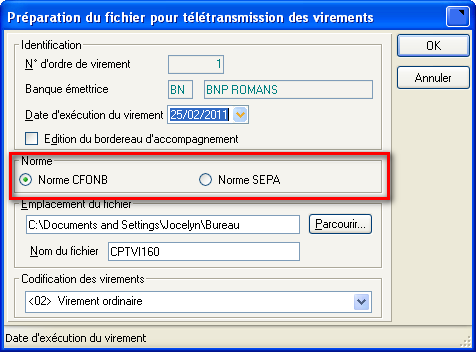

Mise en œuvre dans LDCompta Dans la version mise à disposition aujourd'hui, seuls les virements SEPA en euros sont possibles. Les virements en devise autre que l'euro devront continuer à être transmis en tant que virement international. Et il en est de même bien sûr pour les virements à destination de pays situés en dehors de l'espace SEPA (Etats Unis, Japon...). Un nouveau type de paiement 6-Virement SEPA est disponible, dans la table des modes de paiements. La première chose à faire consiste donc à créer un nouveau mode de paiement, en lui associant ce type 6. On peut ensuite, pour chaque fournisseur pour lequel on souhaite émettre un virement SEPA, aller indiquer ce nouveau mode de paiement dans sa fiche Fournisseur. En raison de ce type 6-Virement SEPA, le système va s'assurer que la fiche du tiers comporte un IBAN valide et un code BIC renseigné, ces deux données étant indispensables pour l'émission d'un virement SEPA. Dans la chaine de règlement automatique, on procèdera ensuite comme s'il s'agissait d'un virement national. Et c'est lors de la toute dernière étape, celle de création du fichier de virements que l'on télétransmet à la banque, que va se faire la différentiation, en fonction du contenu du lot de virements : - si le lot contient des virements nationaux, avec seulement des RIB, le système va proposer la création du fichier à la norme CFONB (comme avant, virement domestique France classique) ;

- si le lot contient des virements SEPA, mais que tous les destinataires du lot sont domiciliés en France (code IBAN commençant par FR), le système propose de créer un fichier à la norme SEPA, mais on peut opter pour un fichier à la norme CFONB (pour le cas où l'on ne disposerait pas encore des moyens de transmission d'un fichier SEPA) ;

- enfin, si le lot contient des virements SEPA dont l'un des destinataires au moins est domicilié hors de France, seule la création du fichier à la norme SEPA est possible.

On le voit, la mise en œuvre de ce nouveau moyen de paiement est très simple. Elle devrait s'imposer progressivement, car même pour des destinataires situés en France, le virement SEPA présente un avantage indéniable : le libellé de 140 caractères qui accompagne chaque virement est mis à profit par LDCompta pour inscrire la liste des N° de factures (Référence document, ou à défaut N° de pièce) réglées par le virement. Cette information est restituée au destinataire sur ses relevés de comptes papier ou télétransmis (lignes supplémentaires type 05 sur les fichiers Relevé de compte norme CFONB), ce qui pourra probablement vous dispenser à terme de l'envoi du bordereau de paiement. |

|

{kind=link}