Pour bien comprendre les difficultés opérationnelles auxquelles on est confronté quand on souhaite régulariser une cotisation, le plus simple est de prendre un exemple.

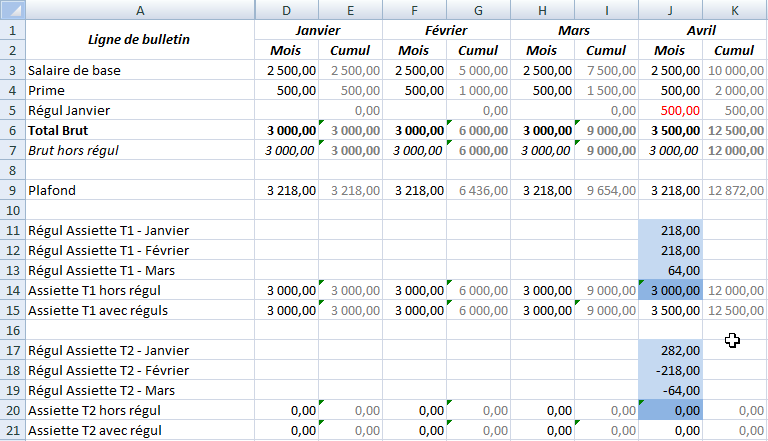

Nous avons ici le cas d'un salarié ayant un brut de 3000€ sur janvier, février et mars. En avril, on conserve ce brut de 3000€ mais on y ajoute une régularisation de 500€ à faire au titre de janvier (celle qui apparaît en J5).

Les lignes 11 à 15 montrent l'incidence de cette régularisation sur la base de la tranche 1, les lignes 17 à 21 montrent l'incidence en tranche 2.

On voit clairement que la demande de régularisation de 500€ au titre de janvier a pour conséquence une régularisation au titre de janvier (lignes 11 et 17, mais aussi au titre de février (lignes 12 et 18) et mars (lignes 13 et 19).

Pour expliquer cela, il faut comprendre que l'ajout des 500€ au titre de janvier entraîne un dépassement du plafond SS de janvier : 3000+500 est supérieur à 3218. Seule une partie de cette régularisation, à hauteur du plafond SS, (ici, c'est 218€) est donc prise sur janvier. Le reste se reporte sur février. Puis en février, le même mécanisme conduit à prendre une partie de la régularisation (là aussi, c'est 218€) au titre de février et à reporter le reste sur mars. Enfin, en mars, ce même mécanisme permet d'absorber la totalité de ce qu'il reste à régulariser : 3000€ + 500€ - 218€x2 est inférieur à 3218€.

Au niveau nominatif, dans la DSN du mois d'avril, les assiettes portées en colonne J, lignes 11-12-13 d'une part, 17-18-19 d'autre part, seront assorties d'une période de rattachement correspondant au mois régularisé (respectivement janvier, février et mars). Les valeurs portées lignes 14 et 20 (cette dernière étant nulle ici, elle ne sera pas déclarée) sont déclarées avec la période de rattachement avril, le mois principal de la DSN. Les valeurs portées lignes 15 et 21, qui représentent la somme des lignes 11 à 14 d'une part, 17 à 20 d'autre part, ne sont pas déclarées en DSN (alors que si on ne met pas en œuvre le nouveau mécanisme de régularisations de cotisations, ce sont uniquement ces valeurs qui sont déclarées nominativement, avec avril comme période de rattachement).

Au niveau agrégé, on aura constitution de 4 bordereaux : 3 bordereaux de régularisation au titre de janvier, février, et mars, sommant les valeurs des lignes 11-17, 12-18, 13-19, et un bordereau « classique » au titre d'avril qui ne somme que les valeurs portées sur les lignes 14 et 20.

On voit au passage que si la régularisation ne porte que sur ce seul salarié, les bordereaux de régularisation de février et mars comporteront des assiettes négatives pour la tranche 2. Cela ne pose pas de problème car les assiettes négatives sont admises par l'URSSAF uniquement dans le cas des bordereaux de régularisations, ceux dont la période de rattachement est antérieure au mois principal déclaré en DSN.