Rappel

Ces deux cotisations ont un mode de calcul assez particulier, avec un effet de seuil : elles ne se déclenchent que lors que le salaire brut soumis à cotisations de Sécurité Sociale est supérieur à un seuil défini par rapport au SMIC :

2,5 SMIC pour la cotisation Complément Maladie

3,5 SMIC pour le complément Allocations Familiales.

Attention : la comparaison entre le salaire brut et le SMIC doit être faite en cumul annuel, avec régularisation le cas échéant.

Exemple : un salarié est payé 4200€ mensuellement pour 151H67, le taux horaire du SMIC est de 11€27.

En janvier et février, le salaire de 4200 € étant inférieur au seuil de 2,5 SMIC (11€27 x 151H67 x 2,5 = 4273,30), la cotisation ne se déclenche pas.

En mars, le salarié bénéfice d'une prime de 300€. Son total brut à fin mars est de 4200x3 + 300 = 12900. Le seuil pour le SMIC est de 4273,30 x3 = 12819,90.

On est donc au-dessus du seuil de déclenchement. En mars, la cotisation va donc apparaître avec une assiette de 12900.

En avril, le salarié ne perçoit que son salaire de base à 4200€. Le total brut à fin avril est donc de 17100, le seuil de 2,5 SMIC étant à 17093,20.

On reste au-dessus du seuil ; la cotisation est donc conservée, avec une assiette de 4200.

En mai, le salarié ne perçoit encore que son salaire de base à 4200€. Le total brut à fin avril est donc de 21300, le seuil de 2,5 SMIC étant à 21366,50.

On est repassé en dessous du seuil de déclenchement : la cotisation est donc remboursée, sur une assiette de -17100.

Cet effet de seuil peut être assez perturbant, notamment quand on verse des primes trimestrielles ou même une prime de fin d'année. Cela peut engendrer un supplément de cotisation assez conséquent, d'autant que la cotisation Complément Maladie a un taux patronal de 6%. Si on dépasse le seuil de 2,5 SMIC en décembre alors qu'on était en-dessous du seuil en novembre, la cotisation est calculée sur le cumul brut annuel, soit à minima 51279,60 x 6% = 3076,78 de cotisation supplémentaire.

Pour la cotisation Complément Allocations Familiales, la mécanique est la même, mais avec un seuil à 3,5 SMIC (donc plus rarement atteint) et un taux de 1,80%, l'effet est moins perceptible.

Prise en charge dans LDPaye

Pas de difficulté particulière pour ces cotisations : tout est pris en charge nativement dans LDPaye au travers du code calcul cotisation [AF] Complément Alloc. Fam. ou Maladie.

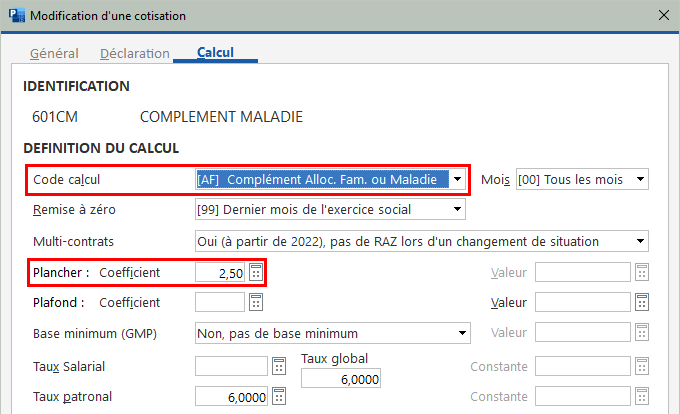

En sus de ce code calcul [AF] spécifique à ces deux cotisations, il faut renseigner, sur l'onglet Calcul de la fiche cotisation, à l'invite Plancher : Coefficient, le coefficient multiplicateur de SMIC permettant de calculer le seuil de déclenchement de la cotisation : 2,5 pour le complément Maladie, 3,5 pour le complément Allocations Familiales.

Exemple :

A savoir :

Le SMIC pris en compte pour le calcul du seuil de déclenchement est le même que celui utilisé pour la réduction générale de cotisations patronales. Il est lu dans le cumul

MTSMIC. La méthode de calcul de ce montant SMIC est décrit en détail dans la fiche-info

Calcul du SMIC utilisé pour les différentes réductions de charges.

En visualisation de bulletin, on peut retrouver la valeur de ce seuil, sur l'onglet Cumuls cotisation, en cliquant sur la cotisation Complément concernée. Il apparait sur la ligne Plancher, en partie basse de la fenêtre.

Aspects déclaratifs

Cotisation | DSN, sur le plan nominatif | Cotisations agrégées URSSAF |

Complément Maladie | 81.907 - Complément de cotisation Assurance Maladie | 635-920 - Cas général 636-920 - Avec abattement 30% 637-921 si remboursement |

Complément Allocations Familiales | 81.102 - Complément de cotisation Allocations Familiales | 430-920 - Cas général 432-920 - Avec abattement 30% 434-920 - Avec Abattement 20% 437-921 si remboursement |

Remarques

Dans LDPaye, les cotisations agrégées 437 et 637 ne doivent pas être configurées. C'est le système qui bascule automatiquement les assiettes des CTP 430, 432, 434 en 437 et 635,636 en 637 dès lors qu'elles sont négatives.

Pour les mandataires, qui ne bénéficient pas de cette réduction de taux (voir plus loin), le complément de cotisation Maladie et Allocations Familiales est englobé dans le CTP 863-920.

Difficulté supplémentaire : le calcul des allègements de cotisation

Depuis 2018, la règlementation prévoit de faire apparaitre en pied de bulletin le cumul des allègements de cotisation employeur. Et cette exonération partielle de cotisations Maladie et Allocation Familiales, pour les salariés qui sont en-dessous des seuils correspondants doit être comptabilisée en tant qu'allègement.

Cela suppose donc de calculer la cotisation même quand elle ne se déclenche pas, à seule fin de mettre à jour le cumul des allègements.

Dans le plan de paye LDZ, cela est fait au travers des cotisations 601CMA-Calcul Allègement Maladie et 6043-Calcul Allègement Allocations Familiales.

Pour ces deux cotisations, on a :

Un code famille de cotisation 999, car cette cotisation n'est pas une cotisation « réelle » : elle ne doit pas être sommée sur l'état des cotisations (sur lequel on omet par défaut toutes les cotisations ayant un code famille supérieur à 900).

Un code calcul [TX] tout à fait classique, sans coefficient plancher ou plafond

Un taux de cotisations négatif : -6% et -1,80% respectivement

De ce fait, ces deux cotisations se calculent systématiquement pour tous les salariés, quel que soit le niveau de salaire. Et les cotisations correspondantes, positives du fait que taux est négatif, sont sommées dans les deux cumuls ALLEGA et ALLEGM (sachant que c'est la valeur du cumul ALLEGM qui est reprise en pied de bulletin sur la ligne intitulée Allègement de cotisations employeur). En parallèle, les cotisations Complément Maladie et Complément Allocations Familiales sont sommées elles-aussi dans ces deux cumuls ALLEGA et ALLEGM. Ainsi, pour chacun de ces deux couples de cotisations (601CM-Complément Maladie, 601CMA-Calcul allègement Maladie) et (6042-Complément Allocations Familiales, 6043-Calcul Allègement Allocations Familiales), lorsque le complément se déclenche, les deux cotisations du couple s'annulent l'une l'autre, on n'a donc pas d'allègement qui apparait sur le bulletin. Lorsque le complément ne se déclenche pas, c'est n'est que la première cotisation du couple qui met à jour l'allègement pour qu'il soit repris en pied de bulletin.

Remarque : l'allègement qui apparait sur le bulletin est en valeur mensuelle alors que le seuil de déclenchement de ces compléments est annuel. Aussi, quand on franchit un seuil en cours d'année, cela peut déclencher un allègement mensuel négatif (quand on passe aussi du seuil, on annule sur le mois la part d'allègement que représente ce complément depuis le début de l'année) ou positif (quand on repasse en dessous du seuil en cours d'année) avec des montants très importants, qui ne font pas vraiment sens.

Populations non concernées

Les champs d’application de ces taux réduits de cotisations d’assurance maladie et d’allocations familiales sont alignés sur celui de la réduction générale de cotisations patronales. Cette réduction de taux des cotisations Maladie et Allocations Familiales, mise en œuvre au travers de ces cotisations Complément Maladie et Complément Allocations Familiales qui ne se déclenchent qu'au-delà d'un seuil, ne concerne que les salariés entrant dans le champ d’application de la réduction générale des cotisations patronales. Cela exclut donc les mandataires et les stagiaires.

Pour ceux deux catégories de salariés, on dispose donc de cotisations Complément Maladie et Complément Allocations familiales avec un code cotisation classique [TX], donc sans effet de seuil, cotisations qui viennent en lieu et place des cotisations 601CM et 6043 décrites plus haut.

Sachant qu'on est obligé de distinguer le cas des mandataires (cotisations 601CMM et 6045) de celui des stagiaires (cotisations 601CMS et 6046) pour des aspects déclaratifs URSSAF : les cotisations des mandataires sont englobées dans le CTP 863 alors que celles des stagiaires sont à déclarer avec celles des autres salariés (CTP 430 et 635).