Révision 2 du 12/11/2021

Remarque préliminaire importante : la fiche-consigne 2291 référencée ci-après a fait l'objet d'une modification en octobre 2021 qui invalide en partie ce qui est dit ici.

Pour ce qui est du régime agricole, ce qui est décrit ici reste toujours valable et c'est pourquoi cette note a été conservée.

Une nouvelle fiche-consigne N° 2291 a été publiée le 31/03/2020. Elle aborde la question de la déclaration de la CSG-CRDS sur les revenus de remplacement, qui est celle qui s'applique aux indemnités d'activité partielle.

Cette fiche-consigne confirme ce que l'on savait déjà pour ce qui est du régime général :

Nominativement, on déclare en bloc 78.04 l'assiette de la CSG sans distinction entre la part de CSG sur les revenus d'activité et celle sur les revenus de remplacement (y compris donc les indemnités d'activité partielle).

Sur le bordereau de cotisations URSSAF en DSN (les cotisations agrégées), la CSG sur les revenus d'activité est isolée sur le CTP 060, la CSG sur les revenus d'activité étant déclarée comme habituellement sur le CTP 260.

En revanche, pour ce qui est du régime agricole, cette fiche-consigne nous demande quelques adaptations.

Jusqu'alors, nominativement (il n'y a pas de notion de « cotisations agrégées » pour la MSA), on devait déclarer :

En bloc 78.04, l'assiette de la CSG sans distinction entre la part de CSG sur les revenus d'activité et celle sur les revenus de remplacement (donc sur les indemnités d'activité partielle).

Attachés à ce bloc 78.04 :

La fiche consigne demande à ce que les blocs 81.072 et 81.079 ne portent que la part de CSG et CRDS sur les revenus d'activité.

La part de CSG-CRDS sur les revenus de remplacement doit quant à elle être déclarée sur des blocs 82-Cotisations établissement (et donc pas nominativement), sous le code 033 prévue à cette fin.

Pour ce qui est du bloc 78.04, il est difficile de savoir s'il faut y inclure l'assiette de la CSG-CRDS sur les revenus de remplacement, le texte étant en contradiction avec l'exemple qui est donné dans la fiche.

Prise en compte dans LDPaye

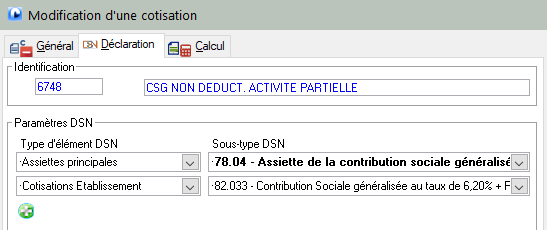

Pour les 3 cotisations CSG-CRDS portant sur les indemnités d'activité partielle (6748, 6749, 6763 dans le plan de paye LDZ), sur l'onglet Déclaration des fiches cotisations, il faut donc :

Retirer la ligne correspondant au bloc 81.072 ou 81.079

Ajouter une ligne correspondant au bloc 82.033, à prendre dans le type d'élément Cotisations établissement.

Notez qu'il faut conserver, sur une seule de ces 3 cotisations, le paramètre 78.04 en sus du paramètre 82.033.

On a donc sur une des 3 cotisations (par exemple, la première, celle correspondant à la CSG non déductible sur Activité partielle) :

Et sur les 2 autres :

Principe de traitement des cotisations établissement

Comme leur intitulé le laisse à penser, ces cotisations ne sont pas déclarées nominativement, mais seulement « en masse » au niveau établissement. On ne peut donc pas les vérifier en consultation de bulletin par exemple.

Ces blocs 82-Cotisations établissement sont calculés lorsqu'on prépare les bordereaux de versement (MSA ou OC selon le cas). Sur le bordereau de versement MSA en l'occurrence, vous allez donc retrouver une ligne portant ce code 82.033 avec la somme des montants des cotisations CSG-CRDS sur les indemnités d'activité partielle (on ne déclare pas l'assiette de cette CSG sur les revenus de remplacement, seulement les montants de cotisation).

Et dans la DSN mensuelle, le fait d'ajouter le bordereau de versement MSA à votre DSN aura pour effet d'ajouter ce bloc 82-Cotisations établissement attaché au bloc 11-Etablissement, juste avant les blocs 20-Versement.

Attention : pour que les cotisations établissement payées à la MSA remontent correctement en bloc 82 sur la DSN mensuelle, il est impératif de disposer de la correction N° 252 publiée le 31/03/2020. Pensez à mettre à jour votre logiciel via LDUpdate si nécessaire.