Révision 1.00 - 27/12/2019

Ajout d'un lien vers la feuille de contrôle de la réduction adaptée au cas de la DFS - Révision 1.01 - 06/01/2020

Remplacement coeff 0,3214 et 0,3254 par 0,3205 et 0,3245 et adaptation de l'exemple - Révision 1.02 - 07/01/2020

A compter de janvier 2020, pour les salariés bénéficiant d'une déduction forfaitaire spécifique (DFS, ce que l'on nomme encore parfois abattement pour frais professionnels), un nouveau mécanisme de plafonnement de la réduction générale de cotisations patronales entre en jeu. L'objectif est de réduire l'effet amplificateur de la déduction forfaitaire spécifique sur les allègements généraux de charges patronales en plafonnant le montant de l'allègement à 130% du montant de la réduction qui aurait été appliquée en l'absence de DFS.

Pour arriver à cela, on doit calculer le montant de la réduction de manière classique, en tenant compte de la DFS et de l'application éventuelle d'une assiette minimum. Puis on calcule le montant de la réduction tel qu'on l'aurait fait en l'absence de la DFS (et donc sans intégrer les frais professionnels dans le brut du salarié). Enfin, on retient le plus petit des deux montant entre celui calculé par la première formule et 130% de celui calculé par la seconde.

Principes du calcul

Pour les formules ci-après, on pose :

RMB=Rémunération brute

RMA=Rémunération brute incluant les frais professionnels, avec application de la DFS

SMIC=Montant du SMIC pour calcul de la réduction

T=Coefficient maximal de la réduction générale (0,3205 ou 0,3245 en 2020, selon le taux FNAL appliqué)

La formule de calcul « classique » de la réduction tenant compte de la DFS est :

MontantRéductionAvecDFS = RMA * (T /0,6) * [(1,6 * SMIC / RMA) -1]

La formule de calcul de la réduction sans tenir compte de la DFS est :

MontantRéductionSansDFS = RMB * (T /0,6) * [(1,6 * SMIC / RMB) -1]

La réduction finale qui sera appliquée est égale à

MontantRéductionFinale = Min(MontantRéductionAvecDFS, MontantRéductionSansDFS * 130%)

Exemple : un salarié perçoit une rémunération brute de 2300€ pour 182 heures, avec un montant de frais professionnels de 200€. Il bénéficie d'une déduction forfaitaire pour frais professionnels de 20%. On suppose que le coefficient maximal de la réduction est dans cet établissement de 0,3245. Le montant du SMIC est de 182 x 10,15 = 1847,30.

La rémunération brute à prendre en compte avec la DFS est de (2300+200) * (100 - 20)/100 = 2000€ (les valeurs retenues ici font que cette rémunération est supérieure à l'assiette minimum de cotisations).

CoefficientRéductionAvecDFS = (0,3245 /0,6) * [(1,6 * 1847,30 / 2000) -1] = 0,2584

MontantRéductionAvecDFS = 2000 * 0,2584 = 516,80€

CoefficientRéductionSansDFS = (0,3245 /0,6) * [(1,6 * 1847,30 / 2300) -1] = 0,1542

MontantRéductionSansDFS = 2300 * 0,1542 = 354,66€

PlafondRéduction = 354,66 * 130% = 461,06€

MontantRéductionAppliquée = Min(516,80 , 461,06) = 461€06

Mise en oeuvre dans LDPaye

Pré-requis : LDPaye Version 9.60 Niveau 204 ou supérieur

Pour réaliser le second calcul de la réduction sans la DFS, il est nécessaire de connaitre la rémunération brute du salarié hors frais professionnels, sachant que pour les salariés bénéficiant de la DFS, les frais professionnels sont remontés en partie haute du bulletin et sont donc intégrés dans la rémunération brute.

On créera pour cela un nouveau cumul (menu Plan de paye/Cumuls), que l'on nommera par convention RFBASB, avec le libellé Réduc.Fillon-Brut hors FP, recevant tous les éléments de brut entrant dans l'assiette des cotisations de Sécurité sociale, à l'exception de toutes les rubriques représentant des frais professionnels.

Pour aller plus vite, nous conseillons de créer ce cumul RFBASB par copie du cumul BRUFIM, en retirant de ce nouveau cumul RFBASB tous les reports des rubriques correspondant à des frais professionnels.

Pour plus de sécurité, il est bon d'analyser ensuite les éventuelles différences de report de rubriques entre ce cumul RFBASB et la cotisation 6915 (qui correspond à l'assiette de cotisation utilisée pour le calcul de la réduction générale). En principe, les seules différences devraient porter sur les rubriques de frais professionnels, qui alimentent la base de la cotisation 6915, mais pas le cumul RFBASB. Pour analyser ces différences, vous pouvez au choix :

le faire « à l'oeil », en ouvrant deux fois LDPaye sur le même plan de paye. Dans la première session, on affiche les reports de rubriques sur le cumul RFBASB et dans la seconde les reports de rubriques sur la cotisation 6915.

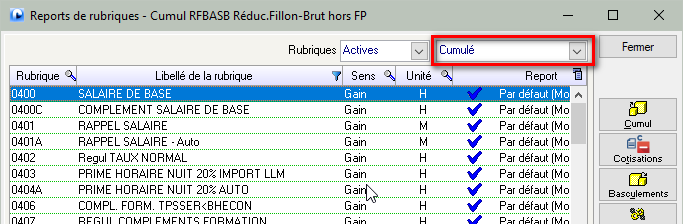

Menu Plan de paye/Cumuls, sélectionnez le cumul RFBASB, cliquez sur le bouton Report rubriques, sélectionnez Cumulé en haut à droite :

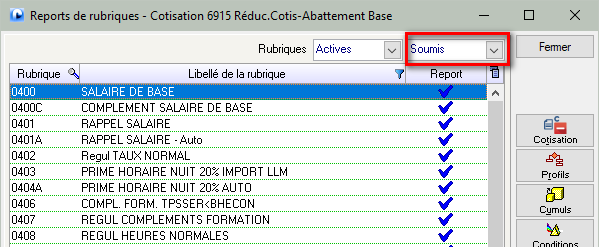

Menu Plan de paye/Cotisations, sélectionnez la cotisation 6915, cliquez sur le bouton Rubriques, sélectionnez Soumis en haut à droite :

le faire par la requête SQL ci-dessous, qui peut être lancée au choix dans LDSQL, WDSQL ou le centre de contrôle HyperFile (CCHF) :

SELECT pmlirc.noru AS "Rubrique",libe AS "Libellé", 'en plus dans 6915' AS Sens

FROM pmlirc JOIN pmelpa ON pmlirc.noru=pmelpa.noru

WHERE noco = '6915' AND pmlirc.noru NOT IN (SELECT noru FROM pmlirt WHERE nmcu = 'RFBASB')

UNION

SELECT pmlirt.noru AS "Rubrique",libe AS "Libellé", 'en plus dans RFBASB' AS Sens

FROM pmlirt JOIN pmelpa ON pmlirt.noru=pmelpa.noru

WHERE nmcu = 'RFBASB' AND pmlirt.noru NOT IN (SELECT noru FROM pmlirc WHERE noco = '6915')

ORDER BY Rubrique

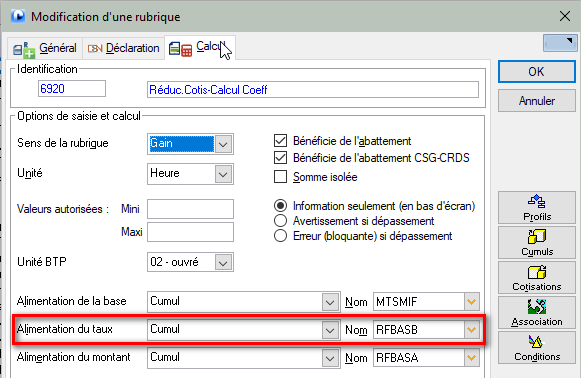

Une fois ce cumul correctement paramétré, il faut aller corriger la ou les rubriques qui servent à calculer le coefficient de la réduction générale. En principe, il s'agit des rubriques dont le N° est entre 6916 et 6920. Sur cette ou ces rubriques, il suffit d'ajouter, sur l'onglet Calcul, une référence au nouveau cumul RFBASB en alimentation du taux, sans rien modifier aux noms des cumuls alimentant déjà le nombre et le montant :

Lors du calcul des bulletins

Le système commence par calculer le montant de la réduction « classique », tenant compte d'une éventuelle DFS. Puis, si le mois de paye est supérieur ou égal à Janvier 2020, si le salarié bénéfice d'une DFS et si la rubrique qui calcule le coefficient de réduction est alimenté, pour ce qui est du taux, par un cumul, alors le système effectue un second calcul de réduction, en prenant comme rémunération brute non pas la somme depuis le début de l'exercice ou du contrat du cumul alimentant le montant de la rubrique (en principe, le cumul RFBASA), mais la somme depuis le début de l'exercice ou du contrat du cumul alimentant le taux de l'élément (donc le cumul RFBASB), sachant que dans les deux cas, le SMIC est récupéré en faisant la somme depuis le début de l'exercice ou du contrat du cumul alimentant la base de l'élément (le cumul MTSMIC ou MTSMIF).

Si le montant de la réduction résultant du 1er calcul est supérieur à 130% du montant de la réduction résultant du second calcul, c'est 130% de ce second montant qui est appliqué.

Un rappel : tout cela se fait sur des cumuls annuels, qui courent soit depuis le début de l'exercice, soit depuis le début du contrat si celui-ci a débuté en cours d'année civile.

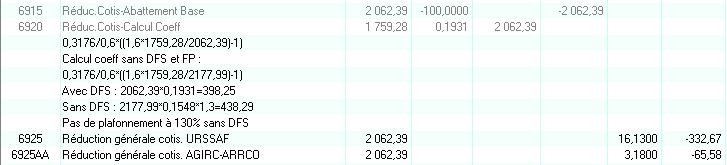

Sur le bulletin, pour tenter d'expliciter ce savant calcul, le commentaire de la rubrique sur la ligne-rubrique ayant calculé le coefficient de la réduction est enrichi.

T/0,6*((1,6*SMIC/RMA)-1)

Calcul coeff sans DFS et FP :

T/0,6*((1,6*SMIC/RMB)-1)

Avec DFS : RMA*Coeff1=Montant1

Sans DFS : RMB*Coeff2*1,3=Montant2

Enfin, une dernière ligne qui indique si le plafonnement s'applique ou pas :

Si le plafonnement a été appliqué :

Réduction plafonnée à 130% sans DFS

Sinon :

Pas de plafonnement à 130% sans DFS :

Sur toutes ces lignes, les variables T, RMA, RMB, SMIC, Coeff1, Coeff2, Montant1 et Montant2 sont bien sûr remplacées par leur valeur exacte au moment du calcul, en cumul annuel.

Plus bas, sur la ligne où apparaissent les parts URSSAF et AGIRC-ARRCO de la réduction, en cas d'application du plafonnement, seul le montant de la réduction est remplacé. Les bases apparaissant sur ces 2 lignes cotisation restent égales à la base plafonnée (variable RMA ci-dessus), le taux reste représentatif du coefficient calculé en tenant compte de la DFS. Du coup, bien évidemment, l'égalité Base * Taux patronal= Montant patronal n'est pas vérifiée (mais il y a bien d'autres cas où cette égalité n'est pas vérifiée, car la base de la cotisation ici est une base mensuelle alors que le taux et le montant résultent d'un calcul annuel).

Exemple (sur janvier, les valeurs mensuelles et annuelles sont donc identiques ici) :

Contrôler le montant des réductions

Le contrôle de la réduction générale de cotisation a toujours été difficile. Et il l'est encore davantage en cas d'application d'une DFS, avec le mécanisme de l'assiette minimale de cotisations qui peut jouer significativement notamment dans le cas du transport routier.

Désormais, avec ce mécanisme supplémentaire de plafonnement, on n'est plus très loin de la « Mission impossible ».

Le seul recours est d'utiliser une feuille de calcul où l'on aura introduit toutes les formules de calcul, y compris donc ce principe de plafonnement.

Comme pour les années antérieures, nous proposons une feuille de calcul qui traite le cas particulier du transport routier, adaptée pour 2020 :

Mais on propose en plus une feuille de calcul spécifique pour tous les autres cas où une DFS peut s'appliquer ( BTP et VRP notamment), feuille dans laquelle on a intégré non seulement ce mécanisme de plafonnement de la réduction à 130% de ce qu'elle serait sans DFS, mais aussi le mécanisme de l'assiette minimale de cotisation que l'on est censé appliquer dès lors qu'il y a DFS.

Cette nouvelle feuille a été faite par copie de celle dédiée au transport routier, où les 12 mois apparaissent en colonne et non pas en ligne, puis simplification : on a retiré la notion d'heures d'équivalence (qui majorent le SMIC mensuel) et la prime de nuit (qui majore le taux des heures supplémentaires). Mais on a conservé la saisie détaillée des heures (normales, supplémentaires à 25% et à 50%), indispensable pour le calcul de l'assiette minimale de cotisations. Enfin, on a rendu optionnel l'application de l'assiette minimale de cotisations (cellule S2 à renseigner à 0 pour désactiver ce mécanisme).

En parallèle, la possibilité de saisir un taux DFS dans la feuille de calcul « standard » de la réduction a été retirée puisque cela nécessite désormais de faire un calcul beaucoup plus complexe, calcul qui est donc proposé dans cette nouvelle feuille.

En retravaillant les formules de calcul de la réduction avec et sans DFS, on peut établir que le plafonnement s'applique tant que le montant des frais professionnels n'excède pas une certaine valeur qui est fonction de la rémunération brute, du montant du SMIC intervenant dans la formule et du taux de la déduction forfaitaire.

Montant des Frais professionnels en-deçà duquel le plafonnement se déclenche = [RMB * (1,3 - CoeffDFS) - 0,48 * SMIC] / CoeffDFS

Avec un taux de déduction forfaitaire égal à 20%, soit un coefficient de déduction de 0,8, cela donne :

Attention : cette formule relativement simple ne s'applique que lorsque RMB > SMIC et RMA > SMIC.

Lorsque la rémunération RMB est comprise entre SMIC * (1,48 / 1,3 ) et SMIC / CoeffDFS, le plafonnement ne s'applique qu'entre un montant mini et un montant maxi de frais, avec Montant maxi donné par la formule ci-dessus et montant mini donné par la formule ci-après :