Révision 1 du 12/10/2021

Révision 2 du 22/10/2021

Remarque préliminaire : cette modification s'appliquant au 1er octobre, elle doit être réalisée après la clôture mensuelle de septembre.

Le taux horaire du SMIC fait l'objet d'une revalorisation automatique due à l'inflation au 1er octobre 2021 ; il passe de 10,25 € à 10,48 € brut.

Pour un salarié mensualisé sur une base de 35 heures hebdomadaires, le SMIC mensuel brut passe ainsi de 1554,58 € à 1 589,47 €.

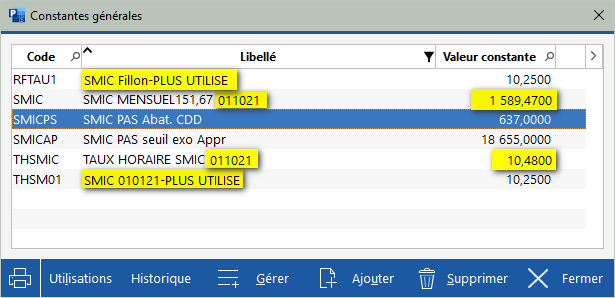

Il vous faut donc modifier les valeurs des constantes générales liées au SMIC : THSMIC et SMIC.

Si une date apparait en partie droite du libellé de ces constantes, pensez à la remplacer au passage. Les valeurs modifiées apparaissent surlignées en jaune dans l'image ci-dessous.

Astuce : pour isoler rapidement les constantes concernées, vous pouvez filtrer la table des constantes générales sur le libellé (F2 ) puis frapper SMIC comme critère de filtrage.

Remarques

La constante générale

THSM01 était autrefois utilisée pour calculer le taux horaire des apprentis, qui se basait sur le SMIC au 1er janvier, même en cas de revalorisation en cours d'année. Cela ne doit plus être le cas : le taux horaire des apprentis doit suivre le SMIC s'il change en cours d'année. Cette constante THSM01 n'est normalement plus utilisée, si vous avez suivi les consignes de paramétrage des apprentis décrites dans l'actualité

Calcul des taux et bases forfaitaires des apprentis - Nouvelles fonctions normalisées . Si vous avez un doute, vous pouvez le vérifier en visualisant le code de la fonction personnalisée TAUHAP qui doit faire référence à la constante générale

CG.THSMIC et non

CG.THSM01. Vous pouvez aussi, plus simplement, vérifier que le taux horaire des apprentis est bien modifié sur les bulletins d'octobre, une fois réalisées les modifications décrites plus haut.

La constante générale RFTAU1 n'est elle-aussi plus utilisée, si vous avez suivi les consignes de paramétrage énoncées en janvier 2015 pour la réduction générale de cotisations (anciennement Réduction Fillon). Vous pouvez le vérifier en cliquant sur le bouton Utilisations : aucun élément ne doit apparaitre dans la fenêtre ainsi obtenue. Si tel n'était pas le cas, appelez votre support LDPaye pour corriger votre paramétrage.

Il est donc inutile de modifier la valeur de ces deux constantes. En revanche, vous pouvez modifier leur libellé comme ci-dessus pour bien mentionner le fait qu'elle ne sont plus utilisées.

Si vous avez encore recours à l'activité partielle, il convient aussi de modifier le taux horaire minimum de l’indemnité d’activité partielle, qui est enregistré dans la constante générale MACTPI - Mini indem. Act.partielle, dont la valeur passe donc de 8,11€ à 8,30€.

Il faut ensuite revaloriser les bases mensuelles ou taux horaires des salariés ayant une rémunération égale ou proche du SMIC, de telle sorte que toutes les rémunérations soient au moins égales aux nouvelles valeurs du SMIC.

Prélèvement à la source

Le 22/10/2020, le GIP-MDS a mis à jour la fiche-consigne N° 2454 pour signaler la revalorisation de l'abattement CDD qui entre en jeu dans le calcul du PAS. Cet abattement correspond à un demi SMIC net, et il suit donc l'augmentation du SMIC. La valeur était de 637€ au 01/01/2021. Elle passe à 652€ à compter d'octobre 2021. Cette valeur est fixée par la constante générale SMICPS.

En revanche, dans cette fiche consigne, le seuil d'exonération fiscale des apprentis, qui vaut un SMIC annuel, est toujours indiqué à 18655, soit 1554,58 x 12. Il n'est donc pas revalorisé. Si on devait le revaloriser, en toute logique, cela porterait le seuil à (1554,58 x 9) + (1589,47 x 3) = 18760, valeur qui serait à porter dans la constante générale SMICAP. Mais on attendra pour cela une éventuelle nouvelle mise à jour de cette fiche-consigne.