|

|

Actualités |

Activité partielle - Compléments Avril 2020 Note créée le 7/4/2020, dernière modification le 15/4/2020

Révision 1 - 15/04/2020

Depuis, de nouvelles informations sont apparues. Cette note fait le point sur celles-ci et propose des modifications de paramétrage à mettre en place en avril.

Les modifications portent essentiellement sur les points suivants :

La valorisation de l'indemnité d'activité partielle, et parfois aussi de l'absence pour activité partielle. Le premier paramétrage proposé en mars était un peu trop restrictif. Les modifications apportées dans cette note ont pour objet de donner un peu plus de souplesse à ce mécanisme, en permettant de fixer par vous même le taux de cette indemnité. D'autant qu'entre temps, l'administration a pris position quant à la manière de calculer le taux horaire de l'indemnité d'activité partielle, au travers d'une nouvelle question-réponse N° 19 dans le document Dispositif exceptionnel d'activité partielle du ministère du travail, mise à jour du 10 avril 2020.

Le complément d'indemnité que l'employeur peut verser au salarié pour compenser la perte de revenu liée à l'activité partielle suit le même régime social que l'indemnité d'activité partielle. Mais le ministère du travail, dans une note publiée le 2 avril, a apporté une restriction importante : « Dans le cas où l’employeur verse une part complémentaire au-delà de 70 % de la rémunération brute, ce complément est soumis au même régime en matière de prélèvements sociaux. Toutefois les sommes qui seraient versées au titre d’indemnisation d’heures chômées non indemnisables au titre de l’activité partielle car excédant la durée légale du travail sont assujetties, au même titre que les rémunérations, aux cotisations et contributions sociales. »

L'écrêtement de la CSG-CRDS. A la lecture de l'article 11 de l'ordonnance n° 2020-346 du 27 mars 2020, disant qu’on déroge aux dispositions du 4° du II de l'article L. 136-1-2, où il est dit qu’on est exonéré de CSG sur revenus de remplacement en dessous d’un certain seuil de revenu, et que la CSG ne peut avoir pour effet de faire passer le total (Rémunération d’activité brutes + Indemnité d’activité partielle nettes) en dessous du SMIC brut (règle dite de « l'écrêtement de la CSG »), on pensait que l'on ne devait pas pratiquer cet écrêtement. Dans une note datée du 2 avril dont nous n'avons eu connaissance que le 3 avril (soit le dernier jour pour établir les payes pour les sociétés dont l'échéance DSN était au 5), l'URSSAF a donné une autre interprétation : l'écrêtement doit être effectué. On ne déroge donc qu'au premier alinéa du 4° du II de l'article L. 136-1-2 (celui disant qu'on est exonéré de CSG en dessous d'un certain seuil de revenu), mais pas au deuxième alinéa (la règle de l'écrêtement).

Indemnité d'activité partielle - Compléments de paramétrage

Les principes de l'indemnisation mis en place en mars 2020 restent identiques pour l'essentiel :

Le taux horaire de l'absence Activité partielle, rubrique 4650, est calculé, via la fonction personnalisée TACTPA, par le rapport entre les deux cumuls ACPBR et ACPBD. Compte-tenu des précisions apportées par le ministère du travail dans le document Dispositif exceptionnel d'activité partielle, il vous appartient de revoir précisément quelles sont les rubriques qui sont sommées dans ces deux cumuls pour se conformer au mieux à ces prescriptions. Il faut à minima exclure toutes les rubriques correspondant à des heures supplémentaires (y compris les heures structurelles) et complémentaires (les heures complémentaires des salariés à temps partiel ne sont pas éligibles au chômage partiel). Mais on conservera le cas échéant les heures d'équivalence qui elles sont indemnisables au titre de l'activité partielle.

Le taux horaire de l'indemnité d'activité partielle, rubrique 4655, est lui calculé, via la fonction personnalisée TACTPI, avec ce même rapport entre les cumuls ACPBR et ACPBD, en appliquant en sus le taux de 70%, sauf pour les apprentis et les contrats de professionnalisation. Cette fonction personnalisée TACTPI est cependant modifiée pour intégrer la possibilité de forcer un autre taux horaire au travers d'une nouvelle constante salarié THACPA. On peut ainsi facilement forcer un taux horaire, ce qui s'avère particulièrement utile pour les individus ayant un salaire variable (commissions notamment, ou primes non mensualisées). Le document publié par le ministère du travail indique en page 23 comme calculer le taux horaire en incluant les éléments de rémunération variables. Toujours dans cette fonction personnalisée, le taux horaire minimum à 8,03 est désormais directement appliqué (sauf pour les apprentis et contrats de professionnalisation). Vous n'avez pas à intervenir pour forcer le taux à ce minimum.

Quand on doit maintenir un SMIC net au salarié, on continuera à utiliser la rubrique 4658 préconisée en mars, via un calcul « à l'envers » visant un certain niveau de net en faisant varier la constante salarié INDPAR. Ce cas de figure devrait cependant être beaucoup plus rare compte-tenu d'une part de l'application du taux horaire minimum à 8,03 sur la rubrique 4655, d'autre part de la règle d'écrêtement de CSG-CRDS (voir plus bas) que l'on met en place à partir d'avril 2020. Le simple fait d'appliquer le taux horaire minimum à 8,03, qui représente un SMIC net, à l'indemnité d'activité partielle suffit à garantir une rémunération nette supérieure au SMIC net (à quelques euros prêts, l'incidence de la CSG-CRDS due sur les cotisations patronales de prévoyance elles-mêmes dues sur les indemnités d'activité partielle).

On conserve la rubrique 4659 pour verser un éventuel complément de l'employeur. Cependant, cette rubrique 4659 ne doit pas être utilisée pour compenser une perte de salaire liée à des heures supplémentaires non effectuées du fait de l'activité partielle, compte-tenu des précisions apportées par le ministère de travail. Dans tous les cas de figure, les heures supplémentaires structurelles ne doivent pas être prises en compte, ni dans l'absence pour activité partielle (rubrique 4650), ni dans le nombre d'heures indemnisées (rubrique 4655) : Si l'employeur souhaite indemniser ces heures supplémentaires structurelles, il n'a rien de particulier à faire. Les heures structurelles qui apparaissent en haut de bulletin, juste après le salaire de base, resteront payées normalement en dépit de l'activité partielle dès lors que l'absence pour activité partielle est décomptée sur la base de la durée légale (35H pour une semaine complète et non pas 39H). Si l'employeur ne veut pas les rémunérer, il faut les décompter, mais via une rubrique d'absence autre que la rubrique 4650. On peut très certainement utiliser la même rubrique que celle utilisée en partie haute du bulletin pour les payer. Ainsi, ces heures structurelles apparaîtront sur le bulletin une première fois en positif, juste après le salaire de base, puis juste en dessous en négatif.

Mise en place des nouveaux paramètres nécessaires

Important : à faire après la clôture mensuelle de mars 2020

Création de la constante salarié THACPA, libellé Taux hor act partielle Création du cumul MTACPA, libellé Montant Ind Act partielle, unité Montant, Remise à zéro Tous les mois. Pour ce qui est des reports de rubriques, pointez (clic gauche, pour avoir une coche bleue) uniquement les rubriques 4655, 4658 et 4659. Modification du code source de la fonction personnalisée TACTPI. Le nouveau code source est à prendre ci-dessous : Modification du code source de la fonction personnalisée TACTPL. Le nouveau code source est à prendre ci-dessous : Autre toute petite modification que nous conseillons : faire en sorte que la rubrique 4659-ACTIVITE PARTIELLE-COMPLEMENT EMPLOYEUR se reporte sur les 2 cumuls CHARTA et CHARTO (Charge totale pour l'employeur, cumul mensuel et annuel), ce que nous avions oublié de préciser lors de la création de cette rubrique en mars. Rappelons que c'est la valeur de ce cumul CHARTO qui est reprise en pied du bulletin simplifié en tant que Total versé par l'employeur.

Ecrêtement de la CSG - Nouveaux paramètres

On détaille ci-après la mise en place de l'écrêtement de la CSG-CRDS sur les indemnités d'activité partielle. On suppose que les cotisations de CSG-CRDS sur les indemnités d'activité partielle sont déjà en place, conformément à ce qui était préconisé dans la note Activité partielle - Incidence sur le bulletin de paie et la DSN (en principe, cotisations 6748, 6749 et 6763). On suppose également que le cumul MTACPA a été mis en place conformément à ce qui est décrit plus haut dans cette note.

Création de 3 cotisations, par copie des cotisations déjà existantes sur l'activité partielle (en principe, ce sont les cotisations 6748, 6749, 6763). Ces 3 cotisations doivent être créées sous un numéro de cotisation plus grand que toutes les autres cotisations salariales, y compris la réduction salariale sur les heures supplémentaires. Comme celle-ci porte le N° 6990 dans le plan de paye standard, nous recommandons d'utiliser le N° 6998. En ajoutant un suffixe E1, E2, E3, soit en principe 6998E1, 6998E2, 6998E3. Attention aux N° des cotisations, qui ont une grande importance, car il faut réaliser l'écrêtement dans un ordre précis : CRDS tout d'abord, puis CSG non déductible à 2,40% et enfin CSG déductible à 3,80%. Or, ce n'est pas l'ordre des cotisations de CSG-CRDS sur activité partielle créées en mars : les deux premières cotisations 6748-6749 doivent ci-après être copiées en 6998E2-6698E1. Lors de la copie, vous ne devez modifier qu'une chose, le libellé : Copiez la cotisation CRDS sur Activité partielle (taux de 0,50%, en principe N° 6749) en 6998E1 : ECRETEMENT CRDS/RR NON DEDUCTIBLE Copiez la cotisation CSG non déductible sur Activité partielle (taux de 2,40%, en principe N° 6748) en 6998E2 : ECRETEMENT CSG/RR NON DEDUCTIBLE Copiez la cotisation CSG déductible sur Activité partielle (taux de 3,80%, en principe N° 6763) en 6998E3 : ECRETEMENT CSG/RR DEDUCTIBLE

Répondez Non à la question Au moins un paramètre N4DS a été copié. Voulez-vous accéder à la fenêtre de saisie des paramètres N4DS ? Après avoir fait la copie, rappelez en modification chacune de ces 3 cotisations pour effacer, sur l'onglet Déclaration, le paramètre DSN 78.04-Assiette de la contribution sociale généralisée lorsqu'il apparait. En revanche, pour le régime agricole, on conservera les paramètres 82.033 Contribution Sociale généralisée au taux de 6,20% c+ RDS sur revenu de remplacement résultant de la copie. Tout le reste sera conservé identique, y compris les liens avec les profils cotisations, les reports sur les cumuls, les reports de rubriques sur ces cotisations.

Création d'une fonction personnalisée nommée ECRCSG, libellé Ecrêtement CSG-CRDS, avec le code contenu dans le document texte ci-dessous :

Création d'une rubrique portant le numéro 6998C0 (il est indispensable que les 4 premiers caractères du N° de rubrique soient identiques à ceux des 3 cotisations créées plus haut) : Libellé : Calcul Ecrêtement CSG-CRDS Code famille de rubrique : 999 - Divers Décochez les options Rubrique imprimée sur le bulletin détaillé et sur le bulletin simplifié Décochez l'option Rubrique comptabilisée Sur l'onglet Calcul, sélectionnez l'unité Montant. A l'invite Alimentation du montant, sélectionnez la Fonction personnalisée ECRCSG Cliquez ensuite sur le bouton Profils, puis sur le bouton Réinitialiser. Indiquez alors le N° de la rubrique 5900 - BRUT MENSUEL et validez la réinitialisation par OK.

Compte-tenu que les cotisations d'écrêtement 6998E1 et 6998E2 sont non déductibles, il faut qu'elles soient réintroduites dans le net imposable. C'est le rôle d'une rubrique cachée déjà existante, en principe la rubrique 6755 ou 6759 - Csg + crds non déductible. Le problème est que cette rubrique a un numéro inférieur à celui des cotisations créées plus haut. Il faut donc la déplacer. C'est ce qu'on va faire ici. Repérez la rubrique opérant cette opération. Son N° est compris entre celui de la cotisation CSG-CRDS non déductible « classique » (souvent 6750) et celui de la cotisation CSG déductible (souvent 6760). Repérez également le N° de la rubrique correspondant au total des cotisations salariales (c'est souvent la rubrique 7020). Dans ce qui suit, on suppose que les rubriques concernées portent les numéros 6759 et 7020. Copiez alors la rubrique 6759 en 7020ND (N° de la rubrique de total des cotisations salariales, avec le suffixe ND). Lors de cette copie, il faut modifier ceci : Le libellé : dont Cotisations non déductibles (avec un espace en premier caractère pour éviter la majuscule sur le « dont ») Cochez l'option Rubrique imprimée sur le bulletin détaillé (mais pas sur le bulletin simplifié) Sur l'onglet Calcul, modifiez le sens de la rubrique qui doit être Gain. Notez au passage le nom du cumul qui alimente le montant : il s'agit en principe du cumul CSGCOM. Cliquez sur le bouton Cumuls à droite. Dans la fenêtre qui s'ouvre, sélectionnez l'option Cumulé en haut à droite en lieu et place de Tous (Unités compatibles). Sur chacune des lignes où apparait une coche bleue (il ne devrait y en avoir que deux, pour les cumuls NETIMA et NETIMM), faites un clic droit pour que la coche devienne orange avec en regard la mention Par défaut (Montant inversé). Vous pouvez alors fermer cette fenêtre pour revenir à la liste des rubriques. Il vous faut alors aller suspendre la rubrique origine de la copie (6759 dans notre exemple) : appelez cette rubrique en modification, puis cliquez sur l'option Elément suspendu en haut à droite de la fiche rubrique.

Il reste une dernière vérification à faire : le cumul dont on a repéré le nom lors de la copie, en principe CSGCOM, ne doit cumuler que les cotisations de CSG-CRDS non déductibles. Pour s'en assurer, appeler ce cumul en modification (menu Plan de paye/Cumuls), cliquez sur le bouton Report cotisations à droite, puis dans la fenêtre qui suit, sélectionnez en haut à droite l'option Cumulé en lieu et place de Tous. Dans la liste qui s'affiche ne devraient figurer que les cotisations CSG et/ou CRDS non déductibles, et celles-ci doivent être cochées (en bleu) dans la colonne Part salariale. Un autre moyen de s'assurer que tout est correct ici, c'est que toutes les cotisations CSG-CRDS qui figurent sur l'écran devraient avoir un N° inférieur à celui de la rubrique à l'origine de la copie faite ci-dessus (6759 dans notre exemple), hormis les 2 cotisations créées pour l'écrêtement (6998E1 et 6998E2) qui doivent bien sûr être conservées ici.

Création, sur le bordereau de versement URSSAF (menu Traitement/Paramètres DSN/Bordereau de versement URSSAF), d'une nouvelle ligne pour le CTP 616, code qualifiant assiette 921, de type Réduction, référençant les 3 cotisations créées ci-dessus 6998E1, 6998E2, 6998E3, toutes 3 en cotisation de référence (3 colonnes cochées).

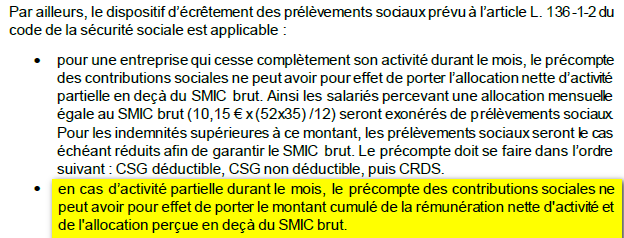

Il ne reste plus qu'à effectuer des tests de cet écrêtement, ce qui n'est pas simple à contrôler, il faut bien l'avouer. Le principe de l'écrêtement, c'est que le fait de prélever la CSG-CSRS sur les indemnités d'activité partielle ne doit pas avoir pour effet de réduire le montant net de ces indemnités, cumulé avec le revenu d'activité net lui-aussi, en dessous d'un SMIC brut. A défaut, il y a lieu de réduire le montant des prélèvements de CSG-CRDS sur les indemnités d'activité partielle jusqu’à garantir le SMIC brut. La réduction de ces prélèvements doit se faire dans l’ordre suivant : CRDS, CSG non déductible, CSG déductible.

Note : pour vous aider à comprendre les calculs complexes opérés par la fonction personnalisée ECRCSG, vous pouvez obtenir une trace de ces calculs en tenant la touche Majuscule enfoncée lors du calcul d'un bulletin.

A titre d'exemple, voici un bulletin où l'on a écrêté la CRDS et la CSG non déductible en totalité, la CSG déductible en partie seulement. On voit d'ailleurs que le net à payer avant impôt se retrouve exactement égal au SMIC brut (10,15 x 35 x 52 / 12 = 1539,42) :

Sur les bulletins, on vérifiera bien sûr la cohérence du net imposable, du net à payer avant impôt et du net à payer final : Total brut + Indemnité d'activité partielle - Total cotisations salariales +- Eléments versés en net = Net à payer avant impôt 1178,05 + 674,52 - 313,15 = 1539,42 Total brut + Indemnité d'activité partielle - Total cotisations salariales + Cotisations non déductibles + Cotisations patronales Santé = Net imposable 1178,05 + 674,52 - 313,15 + 36,15 + 30 = 1605,57 Somme des seules cotisations non déductibles de CSG-CRDS = Total cotisations non déductibles 15,91 + 3,31 + 36,15 - 3,31 - 15,91 = 36,15 Assiette du prélèvement à la source = Net imposable (sauf en cas d'IJSS) Net à payer final = Net à payer avant impôt - Montant PAS

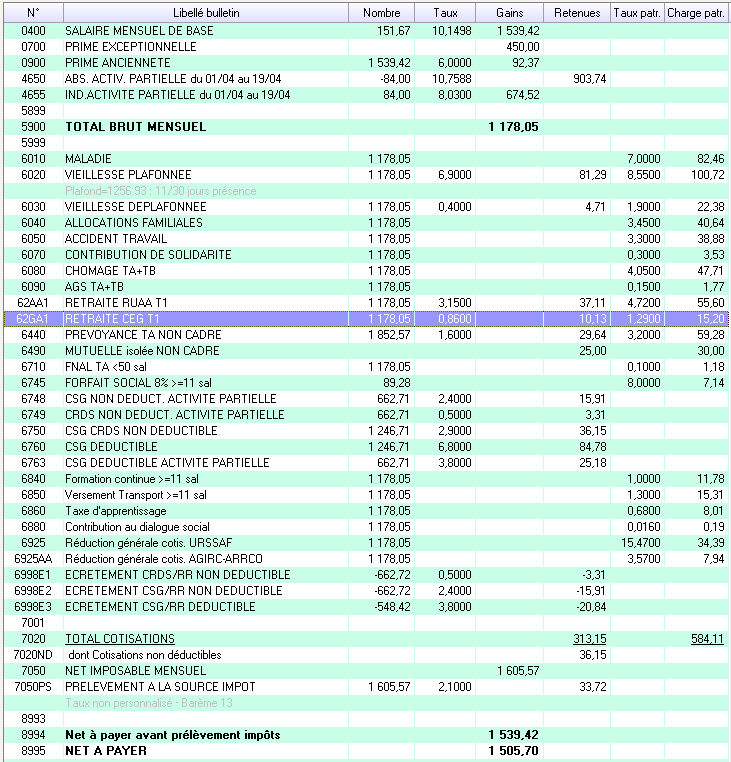

Ecrêtement de la CSG - Rattrapage sur avril du trop perçu sur mars

Vous l'avez donc compris, faute d'avoir pratiqué l'écrêtement de CSG-CRDS en mars, on a prélevé à tort de la CSG-CRDS sur les indemnités d'activité partielle pour un très grand nombre de salariés. En gros, tout ceux dont le net à payer avant impôt est inférieur à un SMIC brut, soit 1539€. Pour un salarié ayant été en activité partielle la moitié du mois de mars, la limite se situe autour de 2050€ brut, avec dans ce cas un trop prélevé de 2050 / 2 * 0,7 * 0,9825 * 6,7% = 47€ environ. Nous allons voir ci-après comment rembourser au salarié, en avril, ce trop prélevé de mars, ce qui n'est pas simple car il faut le faire en restant « dans les clous » pour ce qui est de la DSN.

Une remarque toutefois : pour les salariés à qui on a maintenu un SMIC net (via la rubrique 4658 présentée dans la note de mars), et plus encore pour ceux à qui on a maintenu le salaire net habituel (via la rubrique 4659), cet excédent de CSG-CRDS n'a pas été payé par le salarié, mais par l'employeur au travers d'une majoration du montant calculé (à l'envers) pour la rubrique 4658 et/ou 4659. Le remboursement « direct » (donc en net au salarié) n'est donc pas suffisant dans ce cas : il faut compenser ce remboursement par un rappel en négatif d'une partie de l'indemnité complémentaire versée en mars. Si à nouveau, en avril, on procède à un calcul à l'envers pour maintenir un certain net (SMIC net ou salaire net habituel), le montant de la rubrique 4658-4659 va automatiquement tenir compte de cette régularisation de l'écrêtement : le net étant plus fort du fait de cet écrêtement (remboursement) de CSG de mars, le montant du complément à verser en avril en rubrique 4658-4659 sera plus faible d'autant. Attention toutefois à certains cas particuliers, qui aboutiraient par exemple à un montant négatif sur la rubrique 4658-4659 en avril allant au-delà du montant versé en mars. C'est le cas où en mars, le montant complété est inférieur au montant de la CSG-CRDS sur les indemnités d'activité partielle. Autrement dit, si l'on avait écrêté la CSG-CRDS en mars, il n'aurait pas été nécessaire de compléter l'indemnité par une rubrique 4658-4659. C'est aussi le cas si en avril, le net obtenu hors régularisation de l'écrêtement est déjà supérieur au net souhaité. Dans ce cas, le plus simple est de saisir directement sur la rubrique 4659, en négatif, le montant total de la régularisation de l'écrêtement CSG-CRDS de mars. Ainsi, on enlève ce montant en partie haute du bulletin (comptabilisé au crédit d'un compte 641 par le débit d'un compte 421) et on le reverse au salarié en bas de bulletin (comptabilisé au débit d'un compte 431 par le crédit d'un compte 421). Au final, cette régularisation viendra donc bien en diminution (débit) du solde dû à l'URSSAF et en diminution des charges de salaires (crédit du 641).

Paramètres à créer pour ce rattrapage

Modification de l'historique des taux de cotisation : pour que l'on puisse faire une régularisation de cotisations sur avril, au titre du mois de mars, de cotisations créées en avril, il faut que le système connaisse les taux sur mars des cotisations à régulariser. Or, si ces cotisations ont été créées après la clôture du mois de mars, on ne les trouvera pas dans l'historique des taux de cotisations. Il faut donc les créer : Prenez l'option de menu Plan de paye/Historique des valeurs du plan de paye. Positionnez-vous sur la cotisation 6998E1. Cliquez sur le bouton Modifier la valeur. Dans la fenêtre qui suit, saisissez le taux correspondant : 0,50%, puis validez par OK. Recommencez la même opération pour les cotisations 6998E2 et 6998E3, avec les taux respectifs de 2,40% et 3,80%.

Vous devriez obtenir, dans l'historique de ces 3 cotisations, ceci :

Création d'une fonction personnalisée nommée ECRCSR, libellé Régul Ecrêt CSG 202003, avec le code contenu dans le document texte ci-dessous :

Création d'une rubrique portant le numéro 6998D3 par copie de la rubrique 6998C0 créée plus haut. Il est indispensable que les 4 premiers caractères du N° de rubrique soient identiques à ceux des 3 cotisations créées plus haut pour l'écrêtement de CSG-CRDS ; de plus, le numéro choisi doit être plus grand que celui de la rubrique copiée afin que cette régularisation de mars n'interfère pas sur le calcul de l'écrêtement dû au titre d'avril. Lors de la copie, modifiez le libellé : Régul Ecrêtement CSG-CRDS 03/2020 et le nom de la fonction personnalisée sur l'onglet Calcul : ECRCSR au lieu de ECRCSG. Cliquez ensuite sur le bouton Conditions à droite. Dans la fenêtre de conditionnement de la rubrique, saisissez la condition :

A titre d'exemple, voici le même bulletin que celui présenté ci-dessus avec écrêtement de CSG au titre d'avril, sur lequel on a également régularisé la régularisation de l'écrêtement de mars :

A savoir : lorsque vous allez créer les bordereaux de versement URSSAF, le fait d'avoir pratiqué ces régularisations d'écrêtement de mars sur le mois d'avril va entraîner automatiquement la création d'un bordereau de régularisation URSSAF pour chaque établissement concerné, en sus du bordereau classique du mois d'avril. C'est normal ! Et il faudra bien transmettre, dans la DSN d'avril, les deux bordereaux URSSAF pour chaque établissement. De plus, le bordereau de régularisation ne contenant que le CTP 616 qui correspond à un remboursement demandé à l'URSSAF, le total du bordereau est négatif et le total versé est à zéro. Le total (négatif) du bordereau de régularisation est automatiquement déduit du total versé sur le bordereau « normal » d'avril (si cela est possible, c'est à dire si le total du bordereau classique est supérieur à la valeur absolue du bordereau de régularisation).

Dossier de démonstration LDZ mis à jour

Tout ce qui est décrit ici a été mis en place dans le dossier de démonstration accessible par le lien ci-dessous. La dernière révision de ce dossier est référencée V9.60 #003 R6 - 15/04/2020 dans le commentaire de la fiche société de ce dossier LDZ (menu Fichier/Données structurelles/Société). Télécharger le fichier de sauvegarde accessible par ce lien, puis lancez une restauration du dossier LDZ à partir de ce fichier de sauvegarde. Le mot de passe de sauvegarde qui va vous être demandé est ldsysteme

|

|

|