|

|

Fiches |

CSG - CRDS -Tout ce qu'il faut savoir

Cette fiche récapitule tous les éléments à connaitre pour être en mesure de bien comprendre les calculs des assiettes et montants de CSG et CRDS apparaissant sur le bulletin d'une part, transmis en DSN d'autre part.

Avant de lire cette note, vous pouvez prendre connaissance des éléments fournis par l'URSSAF sur la page dédiée : La CSG-CRDS.

Le cas « standard »

Sur un bulletin classique, on applique la CSG et le CRDS sur les revenus d'activité : L'assiette de ces deux contributions est identique ; elle est explicitée ci-après. La CSG est au taux de 9,20%, le CRDS au taux de 0,50%. Une part seulement de la CSG est déductible (au même titre que la plupart des cotisations salariales) : elle correspond à 6,80%. La part restante (2,40%) ainsi que le CRDS (0,50%) ne sont pas déductibles fiscalement. Les montants de cotisation correspondant ne doivent donc pas être déduits du montant net imposable et par voie de conséquence de l'assiette du prélèvement à la source. C'est pourquoi, sur les bulletins, les CSG et CRDS sont calculées en deux lignes distinctes : 6750 - CSG CRDS NON DEDUCTIBLE avec un taux de 2,90% (soit 2,40% de CSG et 0,50 de CRDS) 6760 - CSG DEDUCTIBLE avec un taux de 6,80%

Remarque : la CRDS est parfois isolée sur une 3ème ligne, pour des raisons historiques essentiellement, car la CRDS a toujours été déclarée séparément à la MSA, au contraire de l'URSSAF à qui on déclare CSG et CRDS en une seule cotisation agrégée (un seul CTP 260). isoler la CRDS dans le cas général n'est plus une nécessité aujourd'hui, même lorsque ces cotisations sont payées à la MSA, car on peut « éclater » une cotisation unique sur le bulletin en deux parties pour la DSN (2 blocs 81-Cotisation individuelle), comme on le verra plus loin.

Assiette de la CSG - CRDS La base de calcul de ces deux contributions est plus large que celle des cotisations de Sécurité sociale. En sus de tous les éléments soumis à cotisations de Sécurité sociale, elle englobe : Les contributions patronales finançant les prestations de retraite supplémentaire et de prévoyance complémentaire ; Les indemnités de mise à la retraite, de licenciement ou de départ volontaire dans le cadre d’un plan social, pour la partie qui excède les montants conventionnels ou légaux ; Les primes liées à la participation et à l’intéressement des salariés aux résultats de l’entreprise.

Notez que la déduction forfaitaire pour frais professionnels (DFS) dont bénéficient certaines professions ne s'applique pas à cette base. En revanche, un abattement pour frais professionnels de 1,75 % est applicable. L'assiette de la CSG -CRDS est donc calculée sur 98,25 % des revenus entrant dans le champ de cet abattement, notamment les salaires et primes attachées aux salaires, auxquels s'ajoutent les revenus exclus de l'abattement : Contributions patronales destinées au financement de régimes de retraite supplémentaire et de prévoyance complémentaire ; Intéressement et participation ; Indemnités de rupture du contrat de travail ou versées à l’occasion de la rupture du contrat de travail.

L’abattement est plafonné : il s’applique sur une base limitée à 4 plafonds annuels de la Sécurité sociale, en tenant compte du plafond de la Sécurité sociale propre au salarié (entrée/sortie en cours d’année, travail à temps partiel…).

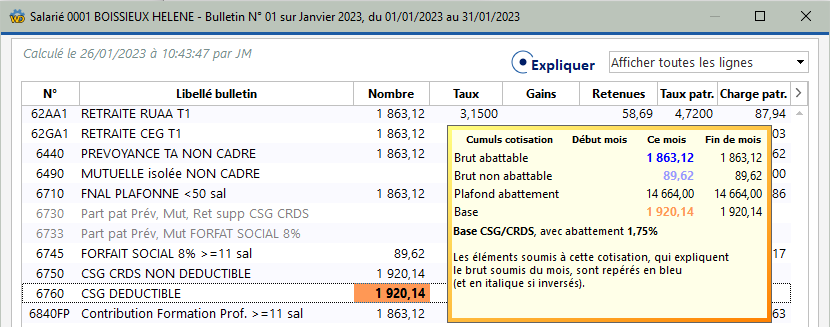

En visualisation de bulletin, en mode Expliquer, quand on clique sur l'assiette d'une des cotisations CSG, on retrouve l'explication de cette assiette :  Dans la fenêtre popup, on trouve : En bleu, la somme des éléments soumis à CSG et ouvrant droit à l'abattement de 1,75%, ici 1863,12. En règle générale, ce montant est égal à l'assiette des cotisations de Sécurité Sociale, avant DFS. Les éléments qui composent cette somme apparaissent eux-aussi en bleu dans la fenêtre sous-jacente. En bleu pastel, la somme des éléments soumis à CSG mais n'ouvrant pas droit à l'abattement de 1,75%, ici 89,62. Dans la plupart des cas, c'est la somme des cotisations patronales Prévoyance, Santé et Retraite supplémentaire. Les éléments qui composent cette somme apparaissent eux-aussi en bleu pastel dans la fenêtre sous-jacente. Bien souvent, il s'agit d'une ligne-rubrique qui somme ces éléments, mais en cliquant sur le montant apparaissant sur cette ligne pour l'expliquer, on peut « remonter » sur les cotisations ayant été sommées. L'assiette qui apparait en orange est égale au premier montant bleu multiplié par 0,9825 (abattement de 1,75%) plus le montant en bleu pastel. Ici, 1863,12 * 0,9825 + 89,62 = 1920,14. Un plafonnement de l'abattement peut jouer dans certains cas, mais c'est rarissime, ce plafond étant à 4 fois le plafond de Sécurité Sociale, donc assez élevé : 3666 x 4 = 14664 en janvier 2023, plafond que l'on peut observer dans la fenêtre popup.

CSG-CRDS sur les heures supplémentaires exonérées

La réduction de cotisations salariales ne joue pas sur la CSG-CRDS : le montant des heures complémentaires et supplémentaires reste intégralement soumis à ces deux contributions. Mais du fait de l'exonération fiscale, la part de CSG payée sur le montant des heures complémentaires et supplémentaires exonérées est intégralement non déductible. Attention : l'exonération fiscale est plafonnée à 8037€ brut annuel. Au-delà de ce montant, les heures ne sont plus exonérées. Ce ne sont que les heures exonérées fiscalement qui sont concernées par cette non-déductibilité de la CSG. Par ailleurs, pour les besoins de la DSN (rubrique 50.002), il est nécessaire de calculer la rémunération nette fiscale incluant le montant net des heures supplémentaires exonérées, sachant que ce montant net est reconstitué à partir du montant brut des heures supplémentaires exonérées en déduisant la part (fictive) de CSG déductible afférente à ces heures exonérées (fictive dans le sens où cette CSG aurait été déductible si les heures n'avait pas été exonérées fiscalement, mais concrètement, sur le bulletin, la CSG sur ces heures exonérées n'est pas déductible justement car elles sont exonérées ; pas simple à comprendre !).

Pour réaliser cela, LDPaye utilise deux cotisations CSG supplémentaires : 6754 - CSG CRDS TOTAL NON DEDUCTIBLE au taux de 9,70%, l'assiette de cette cotisation étant constituée exclusivement du montant brut des heures complémentaires et supplémentaires exonérées, avec l'abattement classique de 1,75%. Notez que de ce fait, le montant brut des heures exonérées n'est pas sommé dans l'assiette des cotisations CSG-CRDS « classiques » 6750 et 6760. 6760HS - dont CSG déductible sur Heures sup exo au taux de 6,80%. Cette cotisation fictive est masquée sur le bulletin. Elle ne sert qu'à calculer le montant net des heures supplémentaires exonérées. L'assiette de cette cotisation est la même que la cotisation 6754 ci-dessus. Le montant de la cotisation ne fait nullement varier les nets du salarié ; il ne se reporte que sur les cumuls NTNFIM et NTNFIA - Net non fiscalisé, le cumul NTNFIM étant repris sur le bulletin par la ligne 7050HS - Exo Heures Sup/Comp - Montant net fiscal, cette ligne-rubrique 7050HS étant cumulée avec la ligne-rubrique 7050-Net imposable mensuel pour composer la rémunération nette fiscale déclarée en DSN en rubrique 50.002.

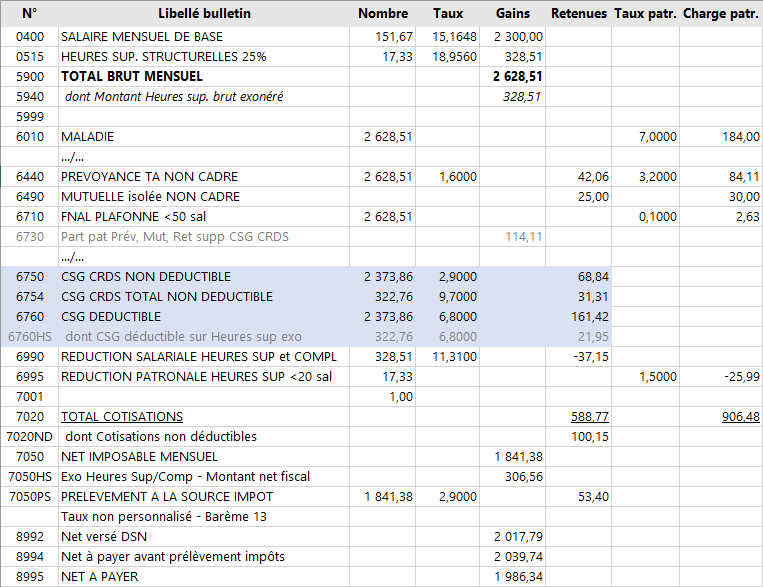

Exemple (extrait de bulletin) :  Explications : Le salarié a réalisé 328€51 d'heures supplémentaires, entièrement exonérées, le plafond de 8037€ n'étant pas atteint. Le montant brut des heures exonérées apparait sur la ligne 5940. Pour les cotisations Sécurité Sociale, Retraite et Prévoyance, il cotise sur une base de 2628€51 qui inclut les heures supplémentaires. La ligne 6990, en bas de bulletin, fait apparaitre la réduction de cotisations salariales s'appliquant sur le montant des heures supplémentaires 328€51, au taux de 11,31% (représentatif de la somme du taux salarial des cotisations Vieillesse plafonnée et déplafonnée, Retraite T1 et CEG T1). Pour les cotisations CSG-CRDS, on trouve : Les cotisations 6750 et 6760 dont l'assiette est composée du salaire brut hors heures supplémentaires, avec abattement de 1,75%, auquel s'ajoutent les cotisations patronales Prévoyance et Santé : 2300 x 0,9825 + 84,11 + 30 = 2373,86 La cotisation 6754 dont l'assiette correspondant au montant des heures exonérées avec abattement de 1,75% : 328,51 * 0,9825 = 322,76. Le taux de 9,70% de cette cotisation englobe la CSG et le CRDS. Elle est entièrement non déductible (voir ci-après). La cotisation 6760HS ayant la même assiette que la cotisation 6754, au taux de 6,80 (part de CSG déductible). Cette cotisation est fictive : elle n'est pas cumulée dans le total des cotisations salariales et ne joue en rien sur les nets du salarié. En revanche, elle permet de calculer le montant repris sur la ligne 7050HS (via le cumul NTNFIM) : 328,51 - 21,95 de CSG déductible = 306,56. La rémunération nette fiscale déclarée en DSN (rubrique 50.002, visible sur l'onglet DSN de la fenêtre de visualisation du bulletin) sera de 1841,38 + 306,56 = 2147,94.

Sur la ligne 7020, le montant de 588€77 correspond à la somme des cotisations salariales, y compris la réduction salariale de 37€15 (ligne 6990), y compris les cotisations CSG 6750, 6760, 6754 (mais pas la cotisation fictive 6760HS). Sur la ligne 7020ND, le montant de 100,15 correspond à la somme des cotisations non déductibles 6750 et 6754 : 68,34 + 31,31 = 100,15. Sur la ligne 7050, le montant net imposable correspond au salaire brut (5900) hors heures exonérées (5940), moins le total des cotisations salariales (7020), plus les cotisations non déductibles (7020ND), plus les cotisations patronales Santé (6490) : 2628,51 - 328,51 - 588,77 + 100,15 + 30 = 1841,38. En l'absence d'autres particularités (Abattement CDD, Apprentis, IJSS), ce montant net imposable correspond aussi à l'assiette du prélèvement à la source ligne 7050PS. Sur la ligne 8994, le montant s'explique par le salaire brut, moins le total des cotisations salariales : 2628,51 - 588,77 = 2039,74. Sur la ligne 8995, le montant s'explique par le salaire brut, moins le total des cotisations salariales, moins le prélèvement à la source : 2628,51 - 588,77 - 53,40 = 1986,34. La différence entre le montant net imposable (7050) et le montant net avant prélèvement impôt (8994) s'explique par le montant brut des heures exonérées, les cotisations non déductibles et les cotisations patronales Santé : 2039,74 - 328,51 + 100,15 + 30 = 1841,38.

Autres cotisations CSG-CRDS

Dans le plan de paye LDZ (du moins dans ses versions les plus récentes), on trouve d'autres cotisations CSG-CRDS, traitant différents cas de figure. Activité partielleLes indemnités d'activité partielle sont des revenus de remplacement. A ce titre, elles sont soumises à un taux réduit de CSG : 6,20% au lieu de 9,20%, dont 3,80% de CSG déductible et 2,40% de CSG non déductible, auxquels s'ajoute 0,50% de CRDS. Par ailleurs, ces contributions peuvent faire l'objet d'un écrêtement, en vertu du principe selon lequel « en cas d'activité partielle, le précompte des contributions sociales ne peut avoir pour effet de porter le montant cumulé de la rémunération nette d'activité et de l'allocation perçue en-deçà du SMIC brut ». D'autre part, les cotisations CSG-CRDS sur les indemnités d'activité partielles sont déclarées à l'URSSAF sous un CTP spécifique 060 avec un taux de 6,70% (au lieu du CTP 260 pour la CSG-CRDS classique au taux de 9,70%), les éventuels écrêtements étant isolés sur le CTP 616. Dans le plan de paye LDZ, cela est géré par les cotisations : 6748 - CSG NON DEDUCT. ACTIVITE PARTIELLE, taux de 2,40% 6749 - CRDS NON DEDUCT. ACTIVITE PARTIELLE, taux de 0,50% 6763 - CSG DEDUCTIBLE ACTIVITE PARTIELLE, taux de 3,80% 6998E1 - ECRETEMENT CRDS/RR NON DEDUCTIBLE, taux de 0,50% 6998E2 - ECRETEMENT CSG/RR NON DEDUCTIBLE, taux de 2,40% 6998E3 - ECRETEMENT CSG/RR DEDUCTIBLE, taux de 3,80%

Tout ce paramétrage, assez délicat, n'est pas décrit en détail ici. Il l'a été dans les notes d'actualité dédiées à l'activité partielle : Ces notes d'actualité feront prochainement l'objet d'une fiche-info de synthèse. Chômage IntempériesEn cas de chômage Intempéries, essentiellement dans le monde du BTP, on a là-aussi des cotisations CSG-CRDS spécifiques, du fait que les indemnités de chômage-intempéries sont considérées comme des revenus de remplacement, donc soumis à une CSG réduite de 6,70% au lieu de 9,70%. Dans le plan de paye LDZ, cela est géré par les cotisations : 6756 - CSG NON DEDUCTIBLE CHOM INTEMPERIES, au taux de 2,40% 6757 - CRDS NON DEDUCTIBLE CHOM INTEMPERIES, au taux de 0,50% 6762 - CSG DEDUCTIBLE CHOM INTEMPERIES, au taux de 3,80%

Intéressement et participationLes primes d'intéressement, lorsqu'elles sont versées immédiatement au salarié, sont soumises à impôt sur le revenu et aux cotisations CSG classiques (6750 et 6760), avec donc une part de CSG déductible. Les sommes versées au titre de l’intéressement ou de la participation et qui sont bloquées (car affectées à un PEE, un PERCO) sont exonérées d’impôt et soumises elles-aussi à CSG-CRDS, mais la CSG est dans ce cas entièrement non déductible. En cas d'abondement de l'employeur, le montant abondé est lui-aussi soumis à cette CSG-CRDS. De plus, en DSN, sur le plan nominatif, la CSG-CRDS sur ces revenus d'épargne est déclarée en bloc 81 type 073-CSG/CRDS sur participation intéressement épargne salariale, au lieu de 072- Contribution sociale généralisée/salaires partiellement déductibles et 079-Remboursement de la dette sociale habituellement. Dans le plan de paye LDZ, cela est pris en charge par la cotisation :

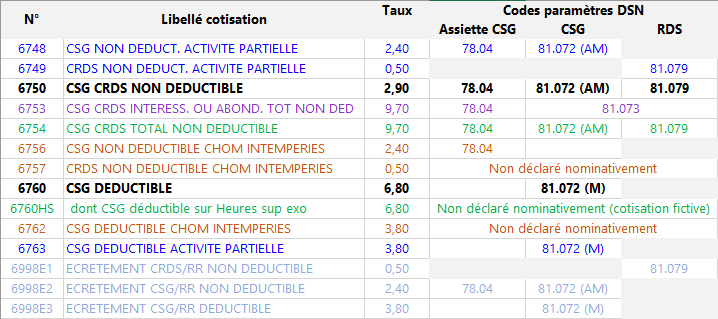

Modalités déclaratives en DSNSur le plan nominatif 78-Base assujettie L'assiette de la CSG, quelle que soit sa nature, est à déclarer en bloc 78-Base assujettie avec le type 04-Assiette de la contribution sociale généralisée. Du fait de la multiplicité des cotisations dans le plan de paye, il faut prendre garde à ne pas déclarer l'assiette plusieurs fois, sachant que les cotisations CSG-CRDS vont souvent par paire (6750-6760) ou triplet (6748-6749-6763 ou 6756-6757-6762) avec la même assiette. Par convention, dans LDPaye, on déclare en bloc 78.04 les seules cotisations CSG non déductibles : 6748 - CSG NON DEDUCT. ACTIVITE PARTIELLE (Activité partielle) 6750 - CSG CRDS NON DEDUCTIBLE (cas standard) 6753 - CSG CRDS INTERESS. OU ABOND. TOT NON DED (Epargne salariale) 6754 - CSG CRDS TOTAL NON DEDUCTIBLE (Heures supplémentaires exonérées) 6756 - CSG NON DEDUCTIBLE CHOM INTEMPERIES (Chômage intempéries) 6998E2 - ECRETEMENT CSG/RR NON DEDUCTIBLE

Les cotisations CSG déductibles (6760, 6762, 6763) ou CRDS (6749, 6757) ne sont pas déclarées ici car elles vont toujours de pair avec l'une des cotisations citées plus haut, avec la même assiette. De même, la cotisation 6760HS basée sur le montant des heures supplémentaires exonérées ne doit pas être déclarée : c'est la cotisation 6754 ayant la même assiette qui l'est. 81-Cotisation individuelle Il existe trois codes distincts sur les blocs 81 couvrant la CSG et le RDS : 072 - Contribution sociale généralisée/salaires partiellement déductibles 073 - CSG/CRDS sur participation intéressement épargne salariale 079 - Remboursement de la dette sociale

On fait face à deux difficultés : La CRDS doit être isolée en DSN sur le code 079. Or, bien souvent, dans le plan de paye, la CRDS est regroupée avec la CSG non déductible pour un taux de 2,90, voire même dans certains cas (CSG sur les heures supplémentaires), regroupée avec la totalité de la CSG (taux global de 9,70%). Sur le code 072, on déclare la totalité des cotisations CSG, déductible et non déductible. Or, sur les bulletins, on dispose de deux lignes-cotisations ayant la même assiette et des taux différents. Sur le bloc 81.072, il faut ne déclarer qu'une seule fois l'assiette, mais sommer les taux et montants des deux cotisations.

Pour solutionner ces deux problèmes, LDPaye utilise un mécanisme de paramétrage un peu spécifique : Lors de la préparation de la DSN, si une même cotisation est référencée par les 2 paramètres 81.072 et 81.079, au lieu de se retrouver avec l'assiette et le montant déclarés sur ces deux blocs totalement identiques (ce qui aurait été le cas en l'absence de tout artifice), le montant déclaré en bloc 81 code 079 (RDS) est recalculé en appliquant un taux de 0,5 % sur l'assiette extraite via le paramètre. Le montant ainsi calculé est affecté sur le bloc 81 code 079 et déduit de celui affecté au bloc 81 de code 072 (CSG). On se retrouve donc au final avec deux blocs 81.072 et 81.079 ayant la même assiette, mais pas le même montant. La somme des deux montants correspond à ce qu'on trouve sur le bulletin pour la cotisation CSG-CRDS ainsi éclatée. Le paramètre DSN 81.072 peut prendre deux formes : récupération de l'assiette et du montant d'une cotisation, ou récupération du montant uniquement. Ce paramètre DSN 81.072 apparait donc dédoublé dans une fiche cotisation :

On peut ainsi utiliser le premier paramètre pour récupérer l'assiette et le montant de la cotisation 6750-CSG-CRDS non déductible, le deuxième pour récupérer uniquement le montant de la cotisation 6760-CSG déductible.

Le tableau ci-dessous récapitule les paramètres DSN de toutes les cotisations CSG-CRDS décrites dans cette fiche :  Les couleurs mettent en évidence les cotisations qui fonctionnent par paire ou triplet, avec la même assiette (sauf pour ce qui est des cotisations d'écrêtement, où l'assiette peut différer). Au vu de ce tableau, on peut déduire que : Le montant de la cotisation 6750, déclaré en 81.072 et 81.079, va être éclaté en une part de CRDS (taux de 0,50) déclaré en 81.079, le reste du montant étant déclaré en 81.072. Il en est de même pour la cotisation 6754. Le montant de CSG déclaré en 81.072 va être calculé en sommant le montant des cotisations 6750 (une fois la part de CRDS déduite) et 6760. Même chose en cas d'activité partielle : le montant déclaré en 81.072 est la somme des montants des cotisations 6748 et 6763. Sachant que si sur un même bulletin on cumule revenus d'activité et activité partielle, le montant déclaré en 81.072 sera la somme des montants des 4 cotisations 6750, 6760, 6748, 6763. Voire même la cotisation 6754 s'il y a eu des heures supplémentaires exonérées, en déduisant là-encore la part de RDS incluse dans cette cotisation !

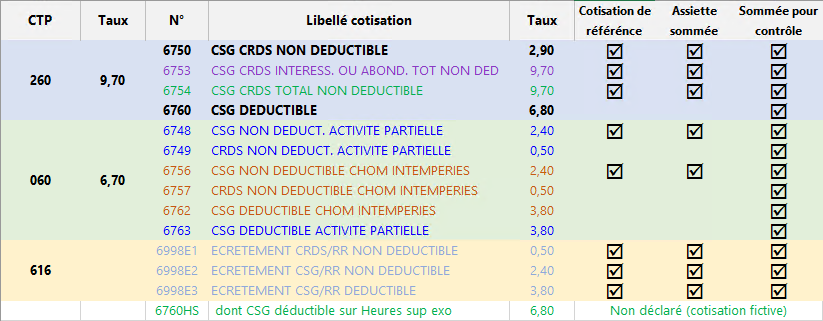

Cotisations agrégées URSSAFIl existe trois codes cotisations agrégées pour déclarer la CSG-CRDS, sachant que l'on ne distingue pas la CSG du CRDS, on ne distingue pas non plus la CSG déductible et non déductible. La seule distinction qui est faite porte sur la nature de CSG : 060 - CSG sur les revenus de remplacement, au taux de 6,70% 260 - CSG sur les revenus d'activité, au taux de 9,70% 616 - Ecrêtement CSG-CRDS sur revenus de remplacement (pas de taux, ce CTP est de type Réduction ; on ne déclare que les montants).

La répartition des cotisations CSG-CRDS sur ces trois CTP est la suivante :  Attention là-aussi à ne pas sommer plusieurs fois les assiettes des cotisations qui fonctionne par paire ou triplet : Pour la paire 6750-6760, l'assiette est prise sur la 6750 Pour le triplet 6748-6749-6763, l'assiette est prise sur la 6748 Pour le triplet 6756-6757-6762, l'assiette est prise sur la 6756

Mais les cotisations « isolées » 6753, 6754 doivent être sommées en tant qu'assiette, car elles ont une assiette spécifique qui doit effectivement être cumulée. De la même façon, pour les cotisations d'écrêtement, on doit sommer les 3 cotisations, car les assiettes et montants de celles-ci sont calculées indépendamment les unes des autres.

|

|

|

|