La taxe sur les salaires est due par les employeurs qui ne sont pas assujettis à la taxe sur la valeur ajoutée (TVA) ou qui ne l'ont pas été sur 90 % au moins de leur chiffre d'affaires au titre de l'année civile précédant celle du paiement des sommes imposables.

L'assiette de la taxe sur les salaires est en principe identique à celle de la contribution sociale généralisée (CSG).

La taxe sur les salaires est calculée selon un barème progressif comportant quatre tranches (code général des impôts (CGI), art. 231). Les taux applicables sont déterminés au niveau de chaque salarié en fonction de sa rémunération annuelle.

Le barème s'établit comme suit pour les salaires versés à compter du 1er janvier 2022 :

Rémunération annuelle |

Taux applicable |

Inférieure ou égale à 8 020 € |

4,25 % |

Supérieure à 8 020 € et inférieure ou égale à 16 013 € |

8,50 % |

Supérieure à 16 013 € |

13,60% |

Remarque : pour les salaires versés depuis 2018, la dernière tranche soumise à 20% a été supprimée.

La principale difficulté de calcul de cette taxe sur les salaires est liée au calcul des tranches pour les taux majorés. Les seuils de ces tranches sont en effet des seuils annuels : pour tout salarié, quel que soit son temps de présence dans l'exercice, il faut calculer les différentes tranches en tenant compte d'un plafond annuel.

Cela étant, si on veut calculer la taxe sur les salaires au mois le mois, ce qui est indispensable quand on paye cette taxe au mois ou au trimestre, on ne peut décompter systématiquement un plafond annuel pour tous les salariés dès le mois de janvier. Le calcul serait erroné car on comparerait des salaires mensuels à des seuils annuels. Il faut donc bien proratiser ces seuils pour n'en compter qu'un douzième chaque mois, faute de quoi on va minorer le montant de la taxe due en début d'année (personne n'atteindra les seuils des taux majorés).

Sur les bulletins de paye, on a un calcul « classique », avec régularisation progressive des tranches sur la base d'un 12ème de plancher/plafond par mois. Dans LDPaye, compte-tenu que le taux de base de 4,25% s'applique sur la totalité de l'assiette, on renseignera les données comme suit (valeurs 2022) :

Ces 3 cotisations doivent avoir la même assiette (via les reports de rubriques sur ces cotisations) que les cotisations CSG. Notez qu'elles doivent calculées sans aucun prorata de plafond (champ Prorata plafond à la valeur Non, aucun prorata) et sans abattement (champ Abattement à la valeur Non, jamais).

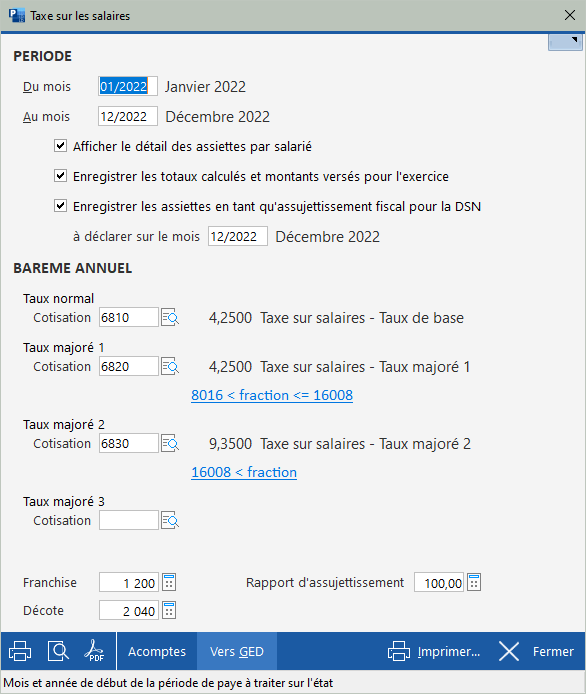

En parallèle de ce calcul de taxe sur les bulletins, on dispose d'un état dédié à la taxe sur les salaires, depuis le menu Traitement annuel/Taxe sur les salaires.

L'écran de lancement de ce traitement se présente ainsi :

On y trouve :

En partie basse de l'écran, on renseigne :

L'état est détaillé par établissement avec les assiettes de chaque tranche, totalisées par établissement, et le calcul du montant de taxe due, avec application des franchises et décotes (uniquement si la période demandée comporte 12 mois) et du rapport d'assujettissement.

Si on demande le détail par salarié, on voit en plus, salarié par salarié, l'assiette de chaque tranche.

Si la période demandée fait moins de 12 mois, le seuil des différentes tranches est proratisé en fonction du nombre de mois de la période demandée, avec arrondi à l'euro supérieur.

D'autre part, pour les salariés qui passent dans la période demandée d'un établissement à un autre, l'assiette au taux normal est déclarée par établissement « origine » (tel que les bulletins de paye ont été constitués), mais les assiettes des taux majoré sont calculées et déclarées dans un seul établissement en cumul (de façon à ce que l'application des seuils se fasse bien en valeur annuelle, en comparant le salaire annuel du salarié tous établissement confondus aux seuils annuels de chaque tranche. LDPaye déclare les assiettes des tranches majorées sur le dernier établissement connu au cours de la période demandée pour chaque salarié (voir cahier technique DSN chapitre 2.3.1).

Notez la présence du bouton Vers GED... au bas de l'écran, permettant de placer cet état dans la GED de LDPaye. Il sera ensuite accessible dans la GED de la société concernée.

En option sur l'écran de lancement, on peut demander à ce que les montants de taxe calculés par cet état soient enregistrés par établissement. Notez que cette option est disponible uniquement si la période demandée couvre une année entière.

Les données issues de cet état se retrouvent alors sur l'écran accessible depuis le menu Traitement mensuel/Autres données DSN/Assujettissement à la taxe sur les salaires. Elles sont modifiables dans cette saisie.

Lors de constitution d'une DSN mensuelle, sur le plan Déclarations annexes de l'assistant de création, on peut choisir d'incorporer les éléments déclaratifs relatifs à l'assujettissement à la taxe sur les salaires, ce qui revient à inclure dans la DSN, sous forme de blocs 44-Assujettissement fiscal, codes 009-015-016-017, les assiettes de la taxe pour chaque tranche, établissement par établissement. La sélection se fait sur le mois de déclaration que l'on a indiqué lors de la préparation des données (données issues de l'état de taxe sur les salaires ou saisies directement depuis le menu Traitement mensuel/Autres données DSN/Assujettissement à la taxe sur les salaires) et sur le ou les établissements concernés, établissements à choisir dans la liste des établissements composant la DSN.

Pour les environnements propres à l'immobilier, le calcul de la taxe sur salaire se fait établissement par établissement, puisque dans ces environnements, chaque établissement correspond à une société à part entière.

De ce fait, deux nouveaux champs ont été ajoutés afin de préciser, pour chaque établissement assujetti, le rapport d'assujettissement (entre 0,01% et 100%) et la fréquence déclarative (mensuelle, trimestrielle ou annuelle). Ces champs sont accessibles d'une part dans la Fiche établissement, sur l'onglet Détail, et d'autre part via le bouton Liste des établissements proposé au bas de la fenêtre de lancement du calcul de la taxe sur les salaires.

Le rapport d'assujettissement est ainsi ajusté, lors du calcul, pour chaque établissement (qui est en fait une société à part entière).

De plus, on sélectionne implicitement les établissements en fonction de leur fréquence déclarative et de la période de calcul choisie :

- si la période choisie ne couvre qu'un seul mois, seuls les établissements à fréquence mensuelle sont sélectionnés

- si la période choisie couvre un trimestre, seuls les établissements à fréquence trimestrielle sont sélectionnés

- si la période choisie couvre l'année complète, tous les établissement sont sélectionnés quelle que soit leur fréquence.

Lorsque qu'on lance l'état pour une période mensuelle ou trimestrielle, on a la possibilité d'enregistrer le montant de taxe calculé pour chaque établissement (sachant que cela ne concerne que les établissements ayant une fréquence mensuelle ou trimestrielle), via l'option Enregistrer les montants calculés en tant qu'acompte versé. Ces montants d'acomptes, lorsqu'ils ont été enregistrés, sont repris sur l'état annuel, et permettent de calculer le solde dû au titre de l'année : total dû pour l'année moins les acomptes enregistrés au fil des mois ou trimestre. Ce total des acomptes et le solde dû apparaissent donc en plus sur la liste, après le total dû pour l'établissement (si et seulement s'il y a eu un acompte dans l'année).

Remarque : bien que cette gestion des acomptes ait été conçue essentiellement pour les clients immobiliers, elle est aussi disponible pour les autres types de clients. Dans ce cas, les acomptes sont enregistrés globalement pour la société, et non par établissement. Mais comme un code établissement est requis pour cet enregistrement, on utilise le code de l'établissement déposant la déclaration de résultat, code qui doit alors être renseigné dans la fiche de la société, en haut de l'onglet Détail.

Ces acomptes enregistrés peuvent être vus et éventuellement corrigés en cliquant sur le bouton Acomptes au bas de la fenêtre de lancement de l'état de taxe sur salaires.

Notez qu'on peut enregistrer aussi, sur le même principe, le total dû au titre de l'année et le solde versé en décembre pour chaque établissement.

Toujours dans le cas de l'immobilier, un état supplémentaire est proposé en plus de la liste « classique ». Cet état présente une page par établissement, avec une mise en page s'inspirant grandement du CERFA 2502-SD - Déclaration annuelle de liquidation et régularisation de la taxe sur salaires et 2501-SD - Taxe sur les salaires - Relevé de versement provisionnel.

Notez que le système choisit directement l'un ou l'autre de ces deux états en fonction de la période indiquée au lancement de l'état.

Remarques importantes :

Pour renseigner cet état de type CERFA, il est nécessaire de connaitre le centre des impôts auquel est rattaché chaque établissement.

Cette information peut être complétée dans la fiche de l'établissement, sur l'onglet Détail, là où l'on a les autres informations relatives à la taxe sur salaires (N° de dossier, rapport d'assujettissement, fréquence déclarative). Le centre des impôts doit être sélectionné dans une liste déroulante. Cette liste est ajustable via l'option <Gérer> proposée en fin de liste, option qui donne accès à la saisie des paramètres programmes, avec un positionnement à partir de SIP. Les données de ces centres sont en effet enregistrées dans des paramètres programmes, un paramètre programme par centre avec un code de la forme SIP_XXXXXX, XXXXXX étant un identifiant de centre à choisir (on conseille d'utiliser le code postal sur 5 chiffres + 1 lettre pour le secteur). Pour chaque centre, il faut indiquer un libellé (celui qui apparait dans la combo de sélection et qui est repris dans la case SIE en tête de l'état type CERFA, à gauche du N° de dossier), et 4 lignes d'adresse (4 premières lignes de la valeur alphanumérique du paramètre, en se limitant à 40 caractères par ligne).

Là-aussi, le bouton Vers GED... permet d'envoyer ces états (liste simple et état CERFA) dans la GED. Les documents générés sont ensuite accessibles dans la GED des établissements concernés.

|

|

|

Chapitre suivant |