Pour rappel, les règles appliquées pour le décalage de paye en DSN sont décrites dans la fiche consigne de la base de connaissance DSN

A compter du 1er janvier 2018, le décret de généralisation de la DSN phase 3 définit que les taux et plafonds des cotisations de sécurité sociale devront être calculés par rapport à la période de travail au titre de laquelle les rémunérations sont dues. Ainsi, les cotisations sociales seront à déclarer sur le mois principal correspondant au mois d'exécution du travail, et non plus sur le mois principal du versement du salaire.

En clair, cela signifie tout simplement l'abandon du décalage de paye : peu importe que le mois M soit payé en fin du mois M ou au début du mois M+1, les taux et plafonds à prendre en compte pour les cotisations sociales sont ceux du mois M.

Pour les entreprises qui pratiquaient ce décalage de paye, l'abandon va se faire en décembre : les salaires de décembre 2017, versés en janvier 2018, seront calculés en tenant compte de cette nouvelle règle. Concrètement, cela signifie que décembre sera calculé comme un 13ème mois de l'exercice 2017.

Dans la fenêtre des paramètres généraux, 2 zones permettaient de déterminer l'exercice en cours : le premier mois de l'exercice et la Durée (de l'exercice).

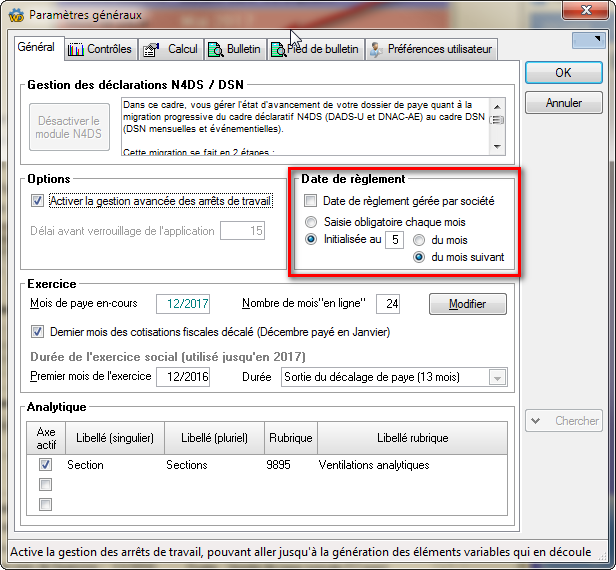

Lors de la migration en version 9.50 d'un dossier ayant un premier mois d'exercice égal à Décembre 2016, la zone Durée est automatiquement modifiée à la valeur Sortie du décalage de paye (13 mois) comme cela apparaît dans l'image-écran ci-après au paragraphe Date de règlement. De même, la zone Décalage de paye présente dans la situation de chaque salarié (sur l'onglet Bulletin, cadre Profil de rémunération), zone qui n'est utilisée que pour la DADS-U, est automatiquement basculée à la valeur 04-Suppression du décalage de paie.

A compter de 2018 (et dès 2017, pour la fin de l'exercice), la détermination de l'exercice en cours, et donc le déclenchement de la clôture annuelle avec les remises à zéro de cumuls qui l'accompagnent, ne sera plus fonction de ces zones, mais uniquement du mois de paye du bulletin, comme cela est décrit au paragraphe suivant.

Ces zones ne sont donc plus utilisées que dans la DADS-U, qui est elle-même amenée à disparaître prochainement.

Alors que l'abandon du décalage de paye est acté pour la sphère sociale, celui-ci va perdurer dans la sphère fiscale, la DGFiP continuant à se baser sur la date de paiement pour le rattachement des sommes versées à un exercice fiscal. Ainsi, les sommes versées début janvier 2018 au titre du mois de décembre 2017 sont toujours à rattacher fiscalement à l'exercice 2018.

On a donc une nouvelle notion de décalage fiscal uniquement.

Cette notion est prise en charge de manière (presque) entièrement automatisée par LDPaye Version 9.50, en se basant sur la date de règlement de chaque bulletin, date de règlement qui prend donc toute son importance.

Notez que c'était déjà le cas depuis l'avènement de la DSN, même si cela était quelque peu implicite. En effet, en DSN, on déclare la rémunération nette fiscale mois par mois, sur le bloc 50-Versement individu, rubrique 50.002, cette rémunération étant assortie d'une date de versement (rubrique 50.001). Et c'est cette rubrique Date de versement qui est utilisée par la DGFiP pour rattacher la rémunération à une année fiscale.

Une petite nouveauté de paramétrage a été faite en version 9.50 pour gérer le cas des cumuls annuels fiscaux qui doivent être remis à zéro non pas au dernier mois de l'exercice social (qui sera décembre pour toutes les sociétés à partir de 2017), mais au dernier mois de l'exercice fiscal (qui sera décembre dans le cas général, ou novembre pour les entreprises qui payent décembre début janvier.

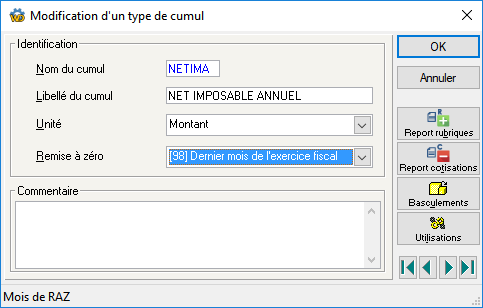

Cette nouveauté de paramétrage se fait sur le mois de remise à zéro d'un cumul. L'ancienne valeur [99] Dernier mois de l'exercice prévue à l'invite Remise à zéro d'un type de cumul a été déclinée en 2 valeurs : [98] Dernier mois de l'exercice fiscal et [99] Dernier mois de l'exercice social. Avec cette nouvelle valeur [98] Dernier mois de l'exercice fiscal, la remise à zéro du cumul se fait lors du calcul du premier bulletin d'un mois donné, si le bulletin précédent n'appartient pas au même exercice fiscal que le bulletin courant.

NB : Le déclenchement de cette remise à zéro ne tient pas compte de la date de règlement définie dans la rubrique spécialisée éventuellement paramétrée dans les paramètres généraux.

A la migration V9.50, si le cumul NETIMA existe, avec le mois de RAZ [99] Dernier mois de l'exercice (social), celui-ci est modifié en [98] Dernier jour de l'exercice fiscal. Aucun autre cumul n'est modifié pendant cette migration. Il convient donc de vérifier, à la suite de cette migration, tous les cumuls ayant la valeur [99] Dernier mois de l'exercice social et de modifier ceux devant l'être au profit du code [98] Dernier jour de l'exercice fiscal. La liste des cumuls éventuellement concernés peut facilement être affichée en triant la liste des cumuls dans l'ordre descendant de la colonne Mois RAZ.

Mi novembre 2017, l'administration a précisé que malgré l'abandon du décalage « social », l'assiette du CICE continuait à reposer sur la date de versement des rémunérations, et non sur la période d'emploi. Ainsi, lorsque le mois de décembre 2017 est payé début janvier 2018, cette rémunération de décembre 2017 entre dans l'assiette du CICE de 2018, et non pas 2017.

Pour gérer cela, il faut donc pouvoir distinguer quelles sont les cotisations « fiscales » qui doivent continuer à subir ce décalage. C'est l'objet de la nouvelle valeur [98] Dernier mois des cotisations fiscales qui a été ajoutée dans les fiches Cotisations.

Vous avez sans doute remarqué que l'on parle ici de dernier mois des cotisations fiscales et non pas de dernier mois de l'exercice fiscal comme on le fait pour les cumuls salariés (voir paragraphe précédent). Et ce n'est pas sans raison :

A ce jour, seul le CICE est concerné. Nous attendons une réponse claire de l'administration pour ce qui est de la taxe sur les salaires, ainsi que pour les taxes d'apprentissage et la formation continue.

De ce fait, lors la migration d'un dossier de paye de la version 9.00 à la version 9.50, seules les cotisations ayant le code calcul [CI] Crédit Impôt Compétitivité Emploi sont basculées de la valeur [99] Dernier mois de l'exercice social à la valeur [98] Dernier mois des cotisations fiscales.

Et bien sûr, lors de cette migration, l'option Dernier mois des cotisations fiscales décalé (décembre payé en janvier) de l'écran Paramètres généraux est automatiquement cochée si et seulement si l'exercice social 2017 est décalé.

Cette notion de cotisations fiscales décalées va donc perdurer (au moins jusqu'à fin 2018, le CICE étant supprimé en 2019, remplacé par une réduction de 6 points des cotisations sociales patronales pour les rémunérations inférieures à 2,5 SMIC) alors le décalage social est quant à lui abandonné dès janvier 2018.

On a vu plus haut toute l'importance prise par la date de règlement vis à vis de la détermination de l'exercice fiscal. Pour fiabiliser cette date de règlement, une nouvelle fonctionnalité a été ajoutée dans les Paramètres généraux pour initialiser la date de règlement par défaut d'un mois donnée lors de la clôture mensuelle du mois précédent. Auparavant, cette date de règlement par défaut était toujours initialisée au dernier jour du mois. Il est désormais possible de choisir le jour de règlement, soit sur le mois en cours, soit sur le mois suivant.

Notez toutefois que, comme c'était déjà le cas précédemment, cette date de règlement par défaut peut être facilement corrigée dans la fenêtre de confirmation du mois de paye courant, fenêtre qui est affichée :

A la migration en version 9.50, le jour par défaut de la date de règlement est initialisé

Il est également possible de choisir l'option Saisie obligatoire chaque mois. Cela revient à obliger l'utilisateur à la saisir à la première ouverture de la fenêtre de confirmation de la période de paye.

Depuis la version 9.00, la clôture annuelle n'est plus déclenchée par l'utilisateur, mais automatique. Du fait que désormais cette clôture annuelle a été scindée en deux, d'une part la clôture sociale et d'autre part la clôture fiscale, et que cette dernière est fonction de la date de règlement du bulletin, la clôture annuelle n'est désormais plus faite suite à la clôture mensuelle, mais uniquement lors du calcul du 1er bulletin du mois suivant, lorsqu'on connaît la date de règlement de ce nouveau bulletin. En effet, lorsqu'on clôture par exemple un bulletin de novembre payé début décembre, on ne sait pas encore s'il s'agit du dernier bulletin de l'exercice fiscal. Il faut attendre de connaître la date de règlement du bulletin de décembre : si ce bulletin de décembre est payé en décembre, il fera partie du même exercice fiscal que le bulletin de novembre. S'il est payé en janvier, novembre était bien le dernier bulletin de l'exercice fiscal, et il faut donc intercaler une clôture fiscale entre le bulletin de novembre et celui de décembre.

Remarque : dans le cas où plusieurs bulletins sont calculés dans le même mois, c'est la date de règlement du 1er bulletin du mois qui déclenchera ou non la clôture fiscale. Si le premier bulletin de Décembre a une date de règlement sur ce même mois, la clôture fiscale ne sera donc pas faite avant janvier, même si un second bulletin calculé sur décembre a été versé en janvier.