Introduction

Cette fiche décrit tout ce qui est impacté en paye en cas d'application d'une déduction forfaitaire spécifique (DFS) pour frais professionnels , ce que l'on appelle encore couramment abattement pour frais professionnels.

Préalablement, pour connaitre tous les principes et conditions d'application de cette déduction, reportez-vous :

Parmi les entreprises utilisatrices de LDPaye, on rencontre principalement 3 cas d'utilisation de cette déduction forfaitaire :

Les VRP, avec un taux de déduction de 30%

Les chauffeurs-routiers, avec un taux de déduction de 20%

Les ouvriers du bâtiment, avec un taux de déduction de 10%.

Rappelons les principales règles de cette déduction :

Le montant de cette déduction est plafonné par salarié et par année civile à 7 600 € (valeur fixée dans LDPaye par la constante générale PLABAT).

L’application de la DFS ne peut avoir pour conséquence pour chaque paie, de ramener l’assiette de calcul des cotisations en deçà de l’assiette minimum des cotisations. Cette assiette minimum est égale au montant du Smic majoré des indemnités, primes ou majorations s’y ajoutant en vertu d’une disposition législative ou d’une disposition réglementaire.

En cas d’application de la DFS, les indemnités versées au titre de remboursement de frais professionnels (frais réels ou allocations forfaitaires) ou les prises en charge directes par l'employeur entrent obligatoirement dans l’assiette des cotisations, préalablement à l’application de la déduction.

La DFS s’applique aux assiettes des cotisations de Sécurité sociale, mais également à celles des autres prélèvements dont l’assiette est alignée sur celles des cotisations de Sécurité sociale : contribution de solidarité autonomie, versement mobilité, cotisations Fnal, cotisations d'assurance chômage et AGS, cotisations de retraite complémentaire. Mais elle ne s’applique pas aux cotisations CSG et CRDS.

A savoir : dans de nombreux secteurs, cette DFS va progressivement disparaître, via une diminution programmée du taux.

Secteur de la propreté : depuis le 01/01/2022, le taux de DFS de 8 % est réduit de 1 point chaque année, jusqu’à sa disparition à partir le 01/01/2029.

Secteur de la construction : à compter du 01/01/2024, le taux de DFS de 10 % sera réduit de 1 point chaque année et de 1,5 % les deux dernières années jusqu’à sa disparition à partir du 01/01/2032.

Pour les chauffeurs routiers, à compter du 01/01/2024, le taux de DFS de 20% est réduit de 1 point chaque année pendant 4 ans, puis de 2 points chaque année à compter du 01/01/2028 pendant 8 ans, jusqu’à sa suppression à partir du 01/01/2035.

Pour les journalistes, à compter 01/01/2024, le taux de DFS de 30% est réduit de 2 points chaque année, jusqu’à sa suppression à partir du 01/01/2038.

Prise en charge dans LDPaye

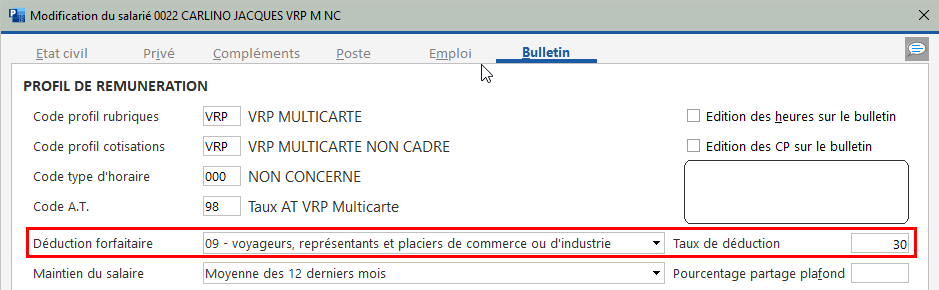

Le taux de déduction forfaitaire pour frais professionnels est à renseigner sur l'onglet Bulletin de la situation de chaque salarié, à l'invite Taux de déduction, à droite du champ Déduction forfaitaire. Ce code déduction était utilisé autrefois en DADS-U, il ne l'est plus aujourd'hui en DSN ; seul le taux est transmis en DSN dans le bloc 40-Contrat, rubrique 023.

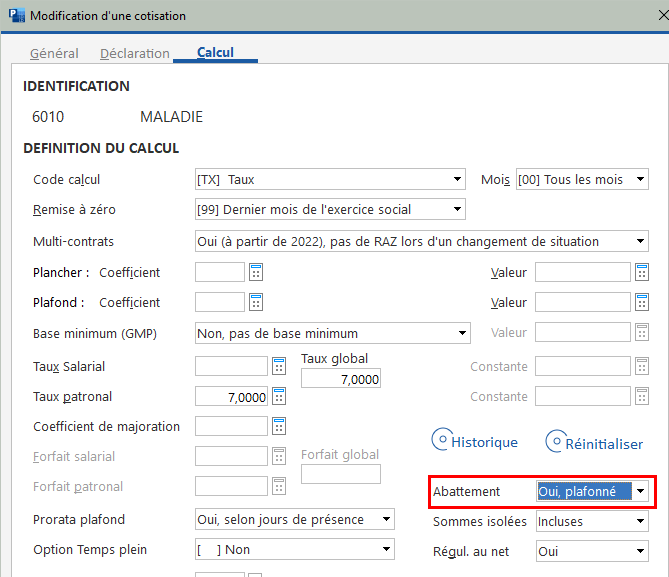

Pour toutes les cotisations impactées par cette DFS, il faut renseigner la valeur Oui, Plafonné à l'invite Abattement, sur l'onglet Calcul de la fiche cotisation :

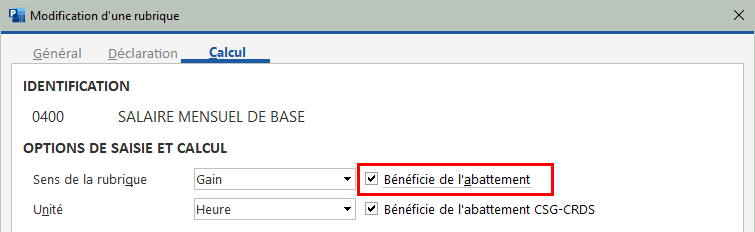

Et parallèlement, toutes les rubriques se reportant sur ces cotisations doivent être renseignées avec l'option Bénéfice de l'abattement sur l'onglet Calcul de la Fiche rubrique :

Avec cela, la déduction forfaitaire va se calculer normalement au fil des mois. On peut le vérifier facilement en

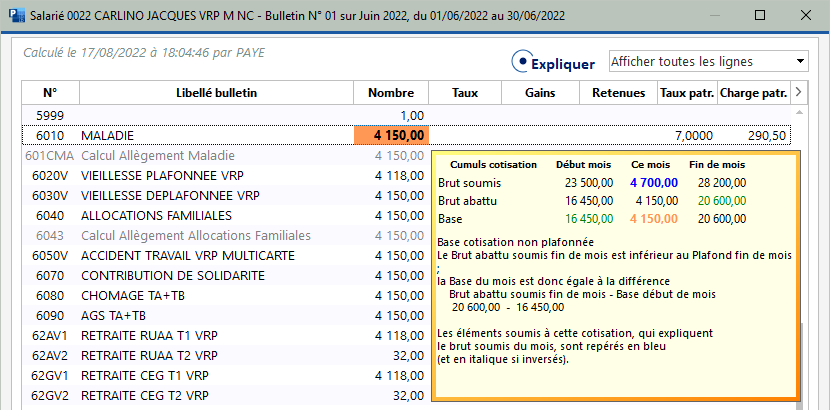

consultation de bulletin, en mode Expliquer, en cliquant sur l'assiette d'une des cotisations concernées par cette déduction, comme la cotisation d'assurance maladie.

Dans l'exemple ci-dessus, on observe dans la fenêtre donnant le détail de l'assiette :

Sur la ligne Brut soumis, le brut du mois qui est de 4700.

Sur la ligne Brut abattu, l'assiette retenue de 4150, calculée suite à l'application d'une DFS de 30%, mais avec plafonnement à 7600€ annuel (qui est expliqué ici par la différence entre le brut soumis annuel de 28200 et le brut abattu annuel de 20600).

Assiette minimum de cotisation

Si parmi vos salariés bénéficiant de la DFS, certains sont susceptibles d'avoir un salaire brut soumis après DFS inférieur au SMIC, il faut mettre en place le calcul de l'assiette minimum de cotisations.

Dans LDPaye, cette assiette minimum est représentée par le cumul nommé ASMINJ.

Remarques

Il existait auparavant un second cumul nommé ASMINK, utilisé notamment dans le monde du transport routier, où cette assiette minimum pouvait être majorée en raison des heures d'équivalence. Ce cumul n'a plus à être utilisé aujourd'hui. Toutefois, si ce cumul est renseigné, et que ce nom ASMINK figure dans le commentaire de la fiche d'une cotisation, c'est ce cumul qui est utilisé en lieu et place du cumul ASMINJ en tant qu'assiette minimale de la cotisation.

Pour les cotisations dont l'assiette est majorée de 11,5% (FNAL, Versement Mobilité ainsi que quelques autres cotisations spécifiques au BTP, dans le cas des salariés pour qui les congés payés sont payés par une caisse de congés payés et non pas par l'employeur), cette assiette minimum lue dans le cumul ASMINJ est elle-aussi majorée dans les mêmes proportions. Cela est réalisé automatiquement par LDPaye, pour les seules cotisations ayant un coefficient de majoration renseigné dans la fiche cotisation.

Pour le calcul de cette assiette minimum, on doit tenir du nombre d'heures effectivement payées du mois, en tenant compte des éventuelles heures supplémentaires et des absences. Les heures supplémentaires entrent dans l'assiette minimum avec leur taux majoré.

Par exemple, pour un salarié à 169H en janvier 2023, l'assiette minimum est de 151H67 x 11€27 + 17H33 x 11€27 x 1,25 = 1953,46.

Si ce salarié est payé 2400€ et bénéfice d'une DFS de 20%, l'assiette de cotisation sera donc 1953,46 et non pas 1920 (2400 - 20%).

Condition de présence de frais professionnels dans le mois

Depuis l'entrée en vigueur du Bulletin officiel de la sécurité sociale (BOSS) le 1er avril 2021, la doctrine administrative sur la mise en œuvre des DFS a changé. Le BOSS prévoit que l’application de la DFS est désormais conditionnée au fait que le salarié supporte effectivement des frais professionnels (point 2130). Et cette règle s'applique au mois le mois ; ainsi, si un salarié est en congés un mois complet et ne supporte donc aucun frais professionnel, la DFS ne peut s'appliquer. Une tolérance était toutefois prévue pour l'année 2022, pour laisser le temps aux entreprises d'adapter leur pratique. Fin 2022, le BOSS a évolué une fois encore et dit désormais ceci (point 2310) :

Dans le contexte de la suppression progressive de la déduction forfaitaire spécifique, par tolérance, son bénéfice est admis, dans ces cinq secteurs uniquement, même en l’absence de frais professionnel réellement supporté par un salarié (par exemple en cas d’application par une caisse de congés payés du secteur de la DFS sur des indemnités de congés payés) :

- À compter du 1er janvier 2021 pour le secteur de la propreté ;

- À compter du 1er janvier 2022 pour le secteur de la construction ;

- À compter du 1er janvier 2023 pour les secteurs du transport routier de marchandises, de l’aviation civile et pour les journalistes.

Pour ces cinq secteurs, on revient donc à ce qui était pratiqué avant 2022.

Cette condition de présence de frais pour application de la DFS a été implémentée dans LDPaye début 2022, avec 2 méthodes possibles pour déterminer s'il y a effectivement des frais professionnels dans le mois, et donc si on peut appliquer la DFS :

Dans le cas général, LDPaye vérifie que la valeur du cumul RFBASB-Réduc.cotis.-Brut hors FP est inférieure à la valeur du cumul BRUFIM-Brut mensuel. Le cumul RFBASB avait été mis en place début 2020, pour gérer le mécanisme de plafonnement de la réduction générale en cas de DFS à 130% de ce qu'elle serait sans DFS (voir ci-après).

Ce cumul est par nature égal au cumul brut mensuel frais professionnels exclus. Du coup, s'il y a des frais professionnels dans le mois, ce cumul RFBASB est inférieur strictement au cumul BRUFIM.

On peut aussi opter pour une autre méthode, en désignant le nom d'un cumul recevant les frais professionnels. Ainsi, la DFS ne s'applique que si la valeur de ce cumul est non nulle. Le nom du cumul doit être indiqué dans la fenêtre Plan de paye/Paramètres généraux, dans le tableau Rubriques et cumuls « spécialisés » au bas de l'onglet Calcul, sur la ligne Cumul Frais prof. à tester pour application DFS. Si aucun nom de cumul n'est indiqué, c'est la méthode 1 décrite ci-dessus qui est employée.

Pour ces deux méthodes, LDPaye peut exclure certains salariés en fonction de leur type de DFS (les VRP par exemple). Pour ceux-ci, la DFS s'applique comme auparavant (avant 2022), même en l'absence de frais professionnels.

La liste des types de DFS à exclure est définie dans le paramètre programme CUM*_FRDFS, en positions 65 à 78 (jusqu'à 5 codes de 2 caractères avec un point-virgule comme séparateur).

La valeur de ce paramètre a été initialisée, début 2022, avec la valeur 09pour exclure les VRP(09 correspond au code Déduction forfaitaire visible sur l’onglet Emploi de la situation d’un salarié).

Début 2023, la valeur de ce paramètre a été automatiquement modifiée pour tenir compte de l'évolution du BOSS : on a ajouté les valeurs 04 (Journalistes), 13 (Transport routier), 19 (Secteur de la construction).

Ainsi, pour ces 4 secteurs (VRP, Journalistes, Transport routier, Construction) rencontrés le plus fréquemment parmi les entreprises utilisatrices de LDPaye, on est revenu à la situation d'avant 2022 : la DFS s'applique même en l'absence de frais professionnels supportés par le salarié.

Impact sur la réduction générale de cotisations patronales

Depuis 2020, pour les salariés bénéficiant d'une DFS, un mécanisme de plafonnement de la réduction générale de cotisations patronales entre en jeu. L'objectif est de réduire l'effet amplificateur de la DFS sur les allègements généraux de charges patronales en plafonnant le montant de l'allègement à 130% du montant de la réduction qui aurait été appliquée en l'absence de DFS.

Particularités en DSN

Pour les salariés bénéficiant d'une DFS, le montant porté en bloc 51 type 01-Rémunération brute non plafonnée et type 02-Salaire brut soumis à contributions d'Assurance chômage tient compte de la DFS. Et chaque mois, on déclare le montant de la déduction effectivement réalisée sur les assiettes de cotisation Sécurité Sociale, en bloc 54-Autre élément de revenu brut, sous le type 10-Déduction forfaitaire spécifique.

Exemple : un VRP perçoit un salaire brut de 4500€ et bénéficie d'une déduction forfaitaire de 30%. Il cotise donc sur une base de 3150€. Les éléments déclarés sont :

51-001 - Rémunération brute non plafonnée : 3150

51-002 - Salaire brut soumis à contributions d'Assurance chômage : 3150

51-003 - Salaire rétabli – reconstitué : 4500

51-010 - Salaire de base : 4500

54-10 - Déduction forfaitaire spécifique : 1350

78-02 - Assiette brute plafonnée : 3150

78-03 - Assiette brute déplafonnée : 3150