Afin d'avoir tous les éléments permettant de contrôler les différents éléments relatifs au prélèvement à la source, il est nécessaire d'apporter quelques corrections aux journaux existants et d'en bâtir un nouveau. Cela est décrit dans ce chapitre.

Dans ce journal, nommé traditionnellement JNALPAYE, il est souhaitable d'ajouter une colonne pour y faire apparaitre le montant du PAS. Cela permettra notamment de contrôler le montant qui va être comptabilisé dans le compte comptable 432nnn.

Depuis la fenêtre obtenue par le menu Plan de paye/Configurer les journaux de paye/Journaux standards, appelez le journal JNALPAYE en modification.

La première chose à faire consiste à repérer une colonne disponible. Normalement, dans le journal de paye qui est livré dans le plan de paye standard depuis quelques années, les colonnes 5 et 6 ne sont pas renseignées.

Comme il est préférable de faire apparaitre le montant du PAS juste avant le net à payer qui est normalement en colonne 12, il faut décaler toutes les colonnes comprises entre la colonne 7 et la colonne 11. Utilisez pour cela le bouton Permuter désormais disponible lors de la modification d'un journal standard, sur l'onglet Colonnes. Positionnez-vous sur la ligne correspondant à la colonne 7, cliquez sur le bouton Permuter et indiquer le numéro de colonne 6 dans la fenêtre qui s'affiche. Répétez cette opération pour décaler la colonne 8 en 7, 9 en 8... jusqu'à arriver à la colonne 11 qu'on décale en 10. On a ainsi une colonne disponible en colonne 11.

Il faut alors configurer cette colonne 11 pour y faire apparaitre le montant du PAS, y compris les éventuelles régularisations de PAS :

Pour contrôler les modifications que vous avez faites, vous pouvez alors cliquer sur le bouton Visu Récap. Dans cette colonne 11, vous devriez voir exactement les éléments présentés ci-dessous :

Colonne 11 MONTANT PAS Avec REGULS

010 + Cumul du montant des lignes de bulletin N° 7050PS-PRELEVEMENT A LA SOURCE IMPOT, en mensuel

020 + Cumul du montant des lignes de bulletin N° 7050RA-REGUL ASSIETTE PRELEVEMENT IMPOT, en mensuel

030 + Cumul du montant des lignes de bulletin N° 7050RT-REGUL TAUX PRELEVEMENT IMPOT, en mensuel

Si tout est OK, pour valider ces modifications, il vous faut revenir sur le 1er onglet Propriétés de la fenêtre et cliquer sur le bouton OK.

Votre journal de paye est prêt à l'emploi.

Ce journal nommé en principe WCONTDSNM est celui qui permet de contrôler l'essentiel des éléments de rémunérations brutes et nettes déclarées en DSN. Pour faciliter ces contrôles, il faut là aussi ajouter les éléments du PAS.

Depuis la fenêtre obtenue par le menu Plan de paye/Configurer les journaux de paye/Journaux standards, appelez le journal WCONTDSNM en modification.

En principe, les colonnes 6 à 8 et 13 de ce journal sont inutilisées.

De plus, la colonne 5 était utilisée pour la Base brute fiscale, une notion qui a complètement disparu de la DSN, comme indiqué dans notre actualité du 13/02/2017. C'est donc le moment, si vous ne l'avez pas déjà fait, d'effacer cette colonne. Pour cela, basculez sur l'onglet Colonnes, placez-vous sur la ligne correspondant à cette base brute fiscale et cliquez sur le bouton Gérer. Là, supprimez la ou les lignes qui sont référencées. Une fois revenu sur la fenêtre précédente, effacez l'intitulé Base brute fiscale.

On dispose alors des colonnes 5 et 8 et 13.

Dans un premier temps, décalez les colonnes Acomptes et Net à payer d'un rang sur la droite, en utilisant le bouton Permuter comme indiqué plus haut pour le journal de paye JNALPAYE : on décale la colonne 12 en 13, puis 11 en 12.

Puis décalez la colonne Net fiscal de la position 9 à la position 6. Au passage, modifiez l'intitulé Net fiscal en Net fiscal sur bulletin.

On va alors ajouter les éléments suivants :

Une fois ces opérations réalisées, pour vous contrôler, cliquez sur le bouton Visu. Récap : vous devriez obtenir quelque chose d'équivalent à ceci (au moins pour toutes les colonnes mentionnées ci-dessus, en gras ci-après) :

Colonne 01 Salaire brut

010 + Cumul du montant des lignes de bulletin N° 5801-Salaire brut APPRENTI, en mensuel

020 + Cumul du nombre des lignes de bulletin N° 6010-MALADIE, en mensuel

030 + Cumul du nombre des lignes de bulletin N° 6011-MALADIE exo. limite smic, en mensuel

Colonne 02 Salaire de base

010 + Cumul du montant des lignes de bulletin N° 0400-SALAIRE MENSUEL DE BASE, en mensuel

020 + Cumul du montant des lignes de bulletin N° 0395-SALAIRE MENSUEL Apprenti, en mensuel

030 + Cumul du montant des lignes de bulletin N° 0390-INDEMNITE DE STAGE (Stagiaire), en mensuel

040 + Cumul du montant des lignes de bulletin N° 0510-HEURES NORMALES, en mensuel

050 + Cumul du montant des lignes de bulletin N° 0710-PRIME COMMERCIALE, en mensuel

Colonne 03 Salaire rétabli

020 + Cumul du montant des lignes de bulletin N° 5994-Salaire rétabli DSN, en mensuel

030 + Cumul du montant des lignes de bulletin N° 5802-Salaire brut APPRENTI salaire rétabli, en mensuel

Colonne 04 Salaire brut AC

020 + Cumul des bruts abattus de la cotisation 6080-ASSEDIC TA+TB, en mensuel

040 + Cumul des bruts abattus de la cotisation 6580-CCVRP CHOMAGE TA+TB, en mensuel

050 + Cumul du montant des lignes de bulletin N° 5801-Salaire brut APPRENTI, en mensuel

Colonne 05

Colonne 06 Net fiscal sur bulletin

010 + Cumul du montant des lignes de bulletin N° 7050-NET IMPOSABLE MENSUEL, en mensuel

Colonne 07 Net fiscal en DSN

010 + Cumul du montant des lignes de bulletin N° 7050-NET IMPOSABLE MENSUEL, en mensuel

020 - Cumul du montant des lignes de bulletin N° 7050P1- dont Net fiscal potentiel, en mensuel

030 - Cumul du nombre des lignes de bulletin N° 7050P2- dont Net fiscal potentiel (Abat. CDD), en mensuel

Colonne 08 Net fiscal potentiel

010 + Cumul du montant des lignes de bulletin N° 7050P1- dont Net fiscal potentiel, en mensuel

020 + Cumul du montant des lignes de bulletin N° 7050P2- dont Net fiscal potentiel (Abat. CDD), en mensuel

Colonne 09 Montant PAS

020 - Cumul du montant des lignes de bulletin N° 7050PS-PRELEVEMENT A LA SOURCE IMPOT, en mensuel

Colonne 10 Net versé

010 + Cumul du montant des lignes de bulletin N° 8992-Net versé DSN, en mensuel

Colonne 11 Réguls PAS

010 - Cumul du montant des lignes de bulletin N° 7050RA-REGUL ASSIETTE PRELEVEMENT IMPOT, en mensuel

020 - Cumul du montant des lignes de bulletin N° 7050RT-REGUL TAUX PRELEVEMENT IMPOT, en mensuel

Colonne 12 Acomptes

010 - Cumul du montant des lignes de bulletin N° 7600-ACOMPTE PAR CHEQUE OU ESPECE, en mensuel

020 - Cumul du montant des lignes de bulletin N° 7615-RETENUE ACOMPTE TELETRANS, en mensuel

Colonne 13 Net à payer

010 + Cumul du montant des lignes de bulletin N° 8995-NET A PAYER, en mensuel

Si tout est OK, validez toutes ces modifications en cliquant sur le bouton OK après être revenu sur le 1er onglet Propriétés de la fenêtre.

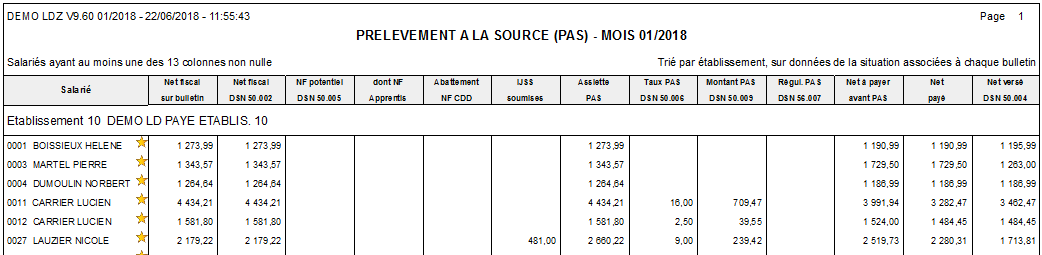

Enfin, un nouveau journal standard est proposé, nommé JNALPAS. Il permet d'expliquer précisément tous les éléments concourant au calcul du PAS ainsi que la nouvelle notion de Net fiscal potentiel, avec justification de l'écart entre le net fiscal apparaissant sur les bulletins et celui désormais déclaré en DSN.

En voici un extrait :

La configuration de ce journal est la suivante :

Nom : JNALPAS

Titre : PRELEVEMENT A LA SOURCE (PAS) - MOIS *PERIO

Critère de tri majeur : Code établissement

Critère de tri mineur : N° matricule

Option Edition détaillée

Critère de sélection : Au moins une colonne renseignée

Colonne 01 Net fiscal sur bulletin

010 + Cumul du montant des lignes de bulletin N° 7050-NET IMPOSABLE MENSUEL, en mensuel

Colonne 02 Net fiscal DSN 50.002

010 + Cumul du montant des lignes de bulletin N° 7050-NET IMPOSABLE MENSUEL, en mensuel

020 - Cumul du montant des lignes de bulletin N° 7050P1- dont Net fiscal potentiel, en mensuel

030 - Cumul du nombre des lignes de bulletin N° 7050P2- dont Net fiscal potentiel (Abat. CDD), en mensuel

Colonne 03 NF potentiel DSN 50.005

010 + Cumul du montant des lignes de bulletin N° 7050P1- dont Net fiscal potentiel, en mensuel

020 + Cumul du montant des lignes de bulletin N° 7050P2- dont Net fiscal potentiel (Abat. CDD), en mensuel

Colonne 04 dont NF Apprentis

020 + Cumul du montant des lignes de bulletin N° 7050P1- dont Net fiscal potentiel, en mensuel

Colonne 05 Abattement NF CDD

050 + Cumul du nombre des lignes de bulletin N° 7050P2- dont Net fiscal potentiel (Abat. CDD), en mensuel

Colonne 06 IJSS soumises

010 + Cumul du montant des lignes de bulletin N° 7050PI-Montant IJSS soumises au PAS, en mensuel

Colonne 07 Assiette PAS

010 + Cumul du nombre des lignes de bulletin N° 7050PS-PRELEVEMENT A LA SOURCE IMPOT, en mensuel

020 + Cumul du nombre des lignes de bulletin N° 7050PR-PREFIGURATION IMPÔT SUR LE REVENU, en mensuel

Colonne 08 Taux PAS DSN 50.006

010 + Cumul du taux salarial des lignes de bulletin N° 7050PS-PRELEVEMENT A LA SOURCE IMPOT, en mensuel

020 + Cumul du taux salarial des lignes de bulletin N° 7050PR-PREFIGURATION IMPÔT SUR LE REVENU, en mensuel

Colonne 09 Montant PAS DSN 50.009

010 - Cumul du montant des lignes de bulletin N° 7050PR-PREFIGURATION IMPÔT SUR LE REVENU, en mensuel

020 - Cumul du montant des lignes de bulletin N° 7050PS-PRELEVEMENT A LA SOURCE IMPOT, en mensuel

Colonne 10 Régul. PAS DSN 56.007

010 - Cumul du montant des lignes de bulletin N° 7050RA-REGUL ASSIETTE PRELEVEMENT IMPOT, en mensuel

020 - Cumul du montant des lignes de bulletin N° 7050RT-REGUL TAUX PRELEVEMENT IMPOT, en mensuel

Colonne 11 Net à payer avant PAS

010 + Cumul du montant des lignes de bulletin N° 8994-Net à payer avant prélèvement impôts, en mensuel

Colonne 12 Net payé

010 + Cumul du montant des lignes de bulletin N° 8995-NET A PAYER, en mensuel

Colonne 13 Net versé DSN 50.004

010 + Cumul du montant des lignes de bulletin N° 8992-Net versé DSN, en mensuel

Pour gagner du temps (et limiter les erreurs de saisie), vous pouvez télécharger ce journal en procédant ainsi :

Cliquez sur ce lien de téléchargement. Le fichier JNALPAS.jst est automatiquement téléchargé. Selon le navigateur utilisé (Firefox, Chrome...), vous avez le choix du répertoire où sera enregistré ce fichier ; sinon, il est enregistré directement dans le répertoire habituel de téléchargement. Au besoin, vous pouvez voir la liste des derniers téléchargements effectués depuis le navigateur par le raccourci Ctrl J .

Suite à cela, importez ce journal dans votre plan de paye, depuis l’option de menu Plan de paye/Configurer les journaux de paye/Journaux standard, bouton Importer en bas à droite. Sélectionnez le fichier JNALPAS.jst que vous avez téléchargé et validez simplement par OK dans la fenêtre qui suit.

Nous vous encourageons vivement, dans les premiers mois qui suivent la mise en place du PAS, à imprimer ce journal chaque mois. Vous pouvez de plus faire quelques contrôles de cohérence :

Le net fiscal déclaré sur les bulletins est donc, pour les salariés en CDD courts, celui déclaré en tant que net fiscal potentiel, alors que pour les apprentis et stagiaires, c'est la somme des rubriques DSN 50.002 et 50.005. Pas simple pour s'y retrouver !

Montant net versé =

Net fiscal (celui du bulletin, pas celui déclaré en rubrique 50.002)

- montant de la CSG non déductible - montant de la CRDS

- montant des cotisations patronales complémentaires santé

- montant du PAS

(reportez-vous si nécessaire à sa définition complète sur DSN-INFO).

Ce journal doit aussi être utilisé, au moins dans les premiers temps, pour contrôler les valeurs apparaissant sur l'état de contrôle de la DSN, dans la dernière colonne de droite : Net fiscal, Net fiscal potentiel, Montant PAS, ainsi que les éventuelles régularisations de PAS.