Dans la DSN, les données relatives au prélèvement à la source se situent :

Dans le bloc 50-Versement individu, 5 rubriques ont été ajoutées au cahier technique, qui seront automatiquement renseignées lors de la création de la DSN mensuelle :

Pour remplir toutes ces rubriques, le programme s'appuie sur un seul (nouveau) paramètre DSN : 56.009-Montant de prélèvement à la source. Ce paramètre doit référencer la cotisation correspondant au PAS (7050PS en principe). A partir de la ligne bulletin référencée par ce paramètre, le système est en mesure de retrouver toutes les informations permettant de remplir les données PAS de ce bloc 50-Versement individu, certaines données figurant dans le commentaire associé à la ligne bulletin (commentaire en partie masqué en impression de bulletin détaillé, mais visible en consultation de bulletin). Ce paramètre 56.009 est renseigné automatiquement lors de l'activation du PAS.

3 cas de régularisations sont possibles :

Le détail des cas de régularisations est à retrouver dans au chapitre Les régularisations.

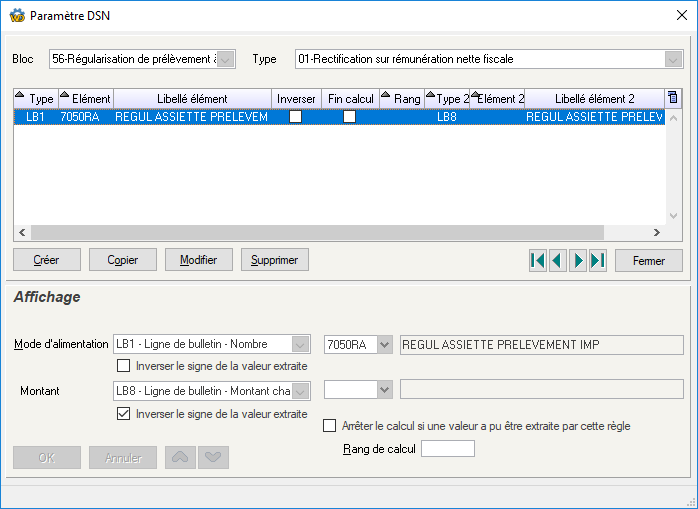

Pour gérer ces régularisations, un bloc 56-Régularisation de prélèvement à la source a été ajouté au cahier technique. Ce bloc est alimenté à partir des paramètres DSN 56.01, 56.02, et 56.03 (respectivement pour la régularisation de l'assiette ou du taux, et le cas des indus).

Ces paramètres DSN 56.01, 56.02, et 56.03 doivent référencer une ligne de bulletin, de type Cotisation, le premier élément correspondant à l'assiette (alimenté par LB1 - Ligne de bulletin - Nombre), le second au montant de la régularisation (de type LB8, c'est à dire Montant salarial et patronal, mais le montant patronal d'une cotisation de régularisation de PAS sera toujours nul).

Les paramètres DSN 56.01 et 56.02 sont, comme le paramètre 50.009, renseignés automatiquement lors de l'activation du PAS. Le paramètre 56.03, correspondant au cas des indus, plus rarement utilisé, ne l'est pas. Il faudra créer la cotisation dédiée, en l'affectant au paramètre DSN 56.03, si le cas venait à se présenter.

Sur l'état de contrôle de la DSN, nous avons ajouté deux valeurs dans le corps de l'état :

Attention : le net fiscal déclaré désormais en DSN en rubrique 50.002, qui apparait sur cet état de contrôle juste au-dessus du net fiscal potentiel, n'est plus celui apparaissant sur les bulletins, dès lors que le salarié a une rémunération déclarée en Net fiscal potentiel. Et malheureusement, le net fiscal apparaissant sur les bulletins n'est pas toujours la somme des deux nets fiscaux déclarés en DSN en rubriques 50.002 et 50.005.

Ce point est expliqué plus en détail au chapitre Contrôle de la DSN - Adaptation journaux, pour ce qui est du journal de contrôle des rémunérations DSN.