Les nouveautés applicables aux payes de janvier 2020 sont peu nombreuses et dans l'ensemble assez simples. Seule l'une d'entre elles, celle concernant les seuils d'effectifs découlant de la loi PACTE, peut s'avérer un peu « technique » à mettre en place.

Tout est décrit en détail ci-après, ainsi que dans deux autres notes référencées plus bas pour ce qui est du plafonnement de la réduction générale en cas de DFS et du support de la norme DSN P20V01.

Révision 1.00 - 03/01/2020

Remplacement coeff 0,3214 et 0,3254 dans le paragraphe Loi PACTE - Révision 1.01 - 07/01/2020

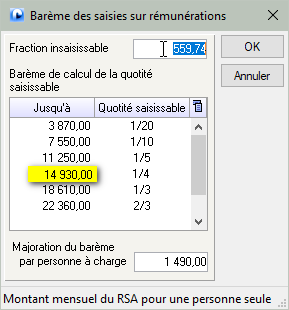

Correction erreur sur le barème des saisies sur rémunérations (14930 au lieu de 14390) - Révision 1.02 - 21/01/2020

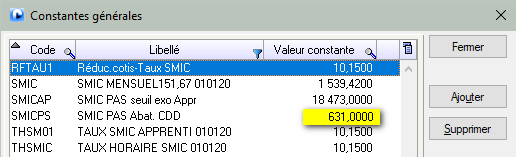

Abattement pour les CDD courts fixé à 631€ pour 2020 - Révision 1.03 - 30/01/2020

Informations préalables

Toutes les modifications décrites ci-après ne s'appliquent qu'aux payes de janvier. La notion de décalage de paye a disparu depuis janvier 2018 ; seul le décalage fiscal perdure. Les payes de décembre sont donc établies avec la législation 2019, même si elles sont versées début 2020.

Cette année encore, compte-tenu de certaines modifications un peu transversales (nouveaux seuils d'effectifs découlant de la Loi PACTE notamment), il est préférable de faire les choses « dans l'ordre », c'est à dire terminer les payes de décembre, établir la DSN de décembre puis faire la clôture mensuelle de décembre. Ce n'est qu'après cela que l'on peut commencer à appliquer toutes les modifications décrites dans cette note.

Par sécurité, nous recommandons de faire une sauvegarde avant de commencer ces modifications.

Modifications traditionnelles de début d'année et autres modifications mineures

Revalorisation du SMIC

Le taux horaire du SMIC fait l'objet d'une revalorisation en janvier 2020 ; il passe de 10,03 € à 10,15 € brut.

Pour un salarié mensualisé sur une base de 35 heures hebdomadaires, le SMIC mensuel brut passe ainsi de 1521,2 € à 1 539,42 €.

Il vous faut donc modifier les valeurs de toutes les constantes générales liées au SMIC : THSMIC et SMIC. Modifiez également la valeur de la constante THSM01 si elle existe ; elle correspond au taux horaire du SMIC au 1er janvier et elle est encore parfois utilisée pour calculer le taux horaire des apprentis. Si une date apparait en partie droite du libellé de ces constantes, pensez à la remplacer au passage.

Astuce : pour isoler rapidement les constantes concernées, vous pouvez filtrer la table des constantes générales sur le libellé (F2) puis frapper SMIC comme critère de filtrage.

Il faut ensuite revaloriser les bases mensuelles ou taux horaires des salariés ayant une rémunération égale ou proche du SMIC, de telle sorte que toutes les rémunérations soient au moins égales aux nouvelles valeurs du SMIC.

Reportez également cette modification dans les paramètres de calcul de la réduction générale de cotisations, c'est à dire la constante générale RFTAU1. Mais normalement, si vous avez suivi les consignes de paramétrage énoncées en janvier 2015, cette constante générale RFTAU1 ne doit plus être utilisée. La rubrique 5975-SMIC Réduction cotisations fait référence à la constante générale THSMIC et non à la constante RFTAU1.

Cette revalorisation a aussi une incidence sur le prélèvement à la source :

Augmentation du plafond de la Sécurité sociale

Le plafond Sécurité Sociale passe à 3 428 € à compter du 1er Janvier 2020, au lieu de 3 377 en 2019. Cette valeur doit être portée dans la constante générale BASESS.

Cette modification n'a aucune conséquence sur le salaire charnière GMP, cette garantie minimale de points ayant disparu dans le nouveau système de cotisations de retraite complémentaire du régime unifié AGIRC-ARRCO (RUAA) mis en place début 2019.

Plafond horaire des stagiaires

Le plafond horaire de la sécurité sociale passe de 25 à 26 euros le 1er janvier 2020. Par conséquent, la gratification minimale de stage 2020 augmente aussi à la même date. De janvier à décembre 2020, elle est fixée à 3,90 euros de l'heure (15 % de 26 euros).

Cette valeur de 26€ doit être portée dans la constante générale BASEHS. Elle est utilisée dans LDPaye pour déterminer le montant de la franchise de cotisations. En effet, la part de la gratification versée au stagiaire inférieure ou égale au montant de la gratification minimale obligatoire pour un stage de plus de 2 mois est exonéré de cotisations et contributions sociales. Si la gratification versée est supérieure à ce minimum, les cotisations sont dues uniquement sur la fraction au-delà.

Autres modifications

Pensez à vérifier

les taux AT, qui peuvent changer au 1er janvier 2020, avec notamment la disparition des « taux bureau », remplacés éventuellement par un nouveau dispositif de « taux fonctions supports de nature administrative ». Pour en savoir plus consultez le site

ameli.fr.

Réduction générale de cotisations patronales

En 2019, la réduction générale des cotisations a été étendue aux cotisations de retraite complémentaire et aux contributions patronales d’assurance chômage. Pour ces cotisations d'assurance chômage, cela s'est fait en deux temps : pour certaines populations (apprentis notamment) dès janvier 2019, et pour l'essentiel des autres salariés, en octobre 2019. Cette extension en cours d'année a obligé à calculer et déclarer spécifiquement cette part de la réduction correspondant aux contributions d'assurance chômage, sur la période d'octobre à décembre 2019.

A compter de janvier 2020, ces spécificités prennent fin. La réduction générale des cotisations englobe les contributions d'assurance chômage pour tous les salariés. Du point de vue du calcul et des déclarations, on en revient donc à deux parts seulement : celle concernant l'URSSAF et celle concernant l'AGIRC-ARRCO.

De ce fait, la valeur des constantes générales RFCOFn qui fixent le coefficient maximal T dans la formule de calcul de cette réduction doit être ajustée pour y ajouter la part correspondant aux contributions d'assurance chômage, soit 0,0405.

Par ailleurs, comme les années antérieures, la part de la cotisation Accident du travail couverte par cette réduction diminue : elle n'est plus que de 0,69% en 2020, au lieu de 0,78% en 2019.

Compte-tenu de ces deux facteurs, les nouvelles valeurs du coefficient maximal de la réduction générale (paramètre T de la formule) s'établissement ainsi :

0,2809 devient 0,3205 (cas général, employeurs de moins de 50 salariés, voir loi PACTE plus bas)

0,2849 devient 0,3245 (cas général, employeurs de 50 salariés et plus)

0,2644 devient 0,3040 (VRP, employeurs de moins de 50 salariés)

0,2684 devient 0,3080 (VRP, employeurs de 50 salariés et plus)

0,2516 devient 0,2913 (Journalistes, employeurs de moins de 50 salariés) (1)

0,2556 devient 0,2953 (Journalistes, employeurs de 50 salariés et plus) (1)

(1) Valeurs estimées par RFPaye

Ces valeurs sont donc à reporter dans les constantes générales RFCOFn. Et c'est la seule modification que vous avez à faire. Les calculs et déclarations spécifiques à la part Assurance chômage s'arrêteront automatiquement en 2020.

Plafonnement de la réduction générale de cotisations patronales en cas d'application d'une déduction forfaitaire spécifique

A compter de janvier 2020, pour les salariés bénéficiant d'une déduction forfaitaire spécifique (DFS, ce que l'on nomme encore parfois abattement pour frais professionnels), un nouveau mécanisme de plafonnement de la réduction générale de cotisations patronales entre en jeu. L'objectif est de réduire l'effet amplificateur de la déduction forfaitaire spécifique sur les allègements généraux de charges patronales en plafonnant le montant de l'allègement à 130% du montant de la réduction qui aurait été appliquée en l'absence de DFS.

Elle nécessite un petit complément de paramétrage. N'oubliez donc pas de procéder à cette modification si une partie de vos salariés est concernée (VRP, BTP, transport routier notamment).

Nouveaux seuils d'effectif Loi PACTE

La Loi PACTE, publiée au JO du 23/05/2019, apporte des modifications importantes, notamment pour ce qui est du calcul des effectifs et des seuils à partir desquels certaines dispositions ou obligations s'appliquent.

Pour ce qui est des seuils modifiés par la loi PACTE, il y en a deux qui sont d'une grande importance pour les logiciels de paye :

Celui de la contribution FNAL au taux de 0,10% (au lieu de 0,50% dans le cas général) est porté de moins de 20 à moins de 50 salariés.

Avec une incidence sur le coefficient maximal T de la réduction générale de cotisations (0,3214 ou 0,3254 en 2019, 0,3205 ou 0,3245 en 2020).

Celui de la contribution à l'effort construction, porté lui aussi à moins de 50 salariés.

En revanche, le droit à la déduction patronale forfaitaire de 1,50€ par heure supplémentaire reste conditionné au seuil de 20 salariés. L'exonération de forfait social sur les contributions patronales de prévoyance reste conditionnée au seuil de moins de 11 salariés. Les contributions Formation continue et Versement transport restent liées au seuil de 11 salariés et plus.

Conséquence : il vous faut revoir les mécanismes qui, au sein de LDPaye, font que :

la contribution FNAL se calcul au taux de 0,10% ou 0,50%,

la réduction générale de cotisations se calcule avec un coefficient maximal incluant le FNAL à 0,10 ou 0,50%, soit 0,001 ou 0,005 dans le coefficient

la cotisation relative à l'Effort construction se calcule ou pas.

Malheureusement, il est difficile de fournir ici un mode d'emploi précis « clé en main ». En effet, il y a tout un tas de façon d'avoir fait cela :

DSN Norme P20V01

A compter de janvier 2020, il vous faudra produire vos DSN en norme P20V01, en lieu et place de la norme P19V01 utilisée en 2019. Ce changement s'applique à partir des DSN de janvier, à échéance du 5 ou 15 février 2020. Les DSN de décembre produites pour le 5 ou 15 janvier doivent encore être faites en norme P19V01.

Là-aussi, quelques petites modifications de paramétrage peuvent s'avérer nécessaires. Une lecture attentive de cette note est donc indispensable.

Prime exceptionnelle de pouvoir d'achat

Cette prime mise en place en toute fin d'année 2018 est reconduite cette année. Mais elle est désormais subordonnée à l’existence d’un accord d’intéressement.

Avec cette réserve importante, comme l'an dernier, la prime est exonérée de cotisations, de CSG/CRDS et d’impôt sur le revenu dans la limite de 1 000 € pour les salariés dont la rémunération est inférieure à 3 SMIC appréciés sur 12 mois (à proratiser en cas de temps partiel ou d’année incomplète).

Du point de vue déclaratif, cette prime sera déclarée nominativement en DSN norme P20V01 en bloc 52-Prime, gratification, indemnité sous le nouveau code 902-Prime exceptionnelle de pouvoir d'achat (PEPA). Au niveau agrégé (bordereau de versement URSSAF), comme l'an dernier, elle doit être déclarée avec le CTP 510.

Barème des saisies sur rémunérations |

|

Comme chaque année, ce barème évolue pour 2020.

Dans LDPaye, il doit être mis à jour via l'option de menu Gestion/Barème des saisies sur rémunérations.

La fraction insaisissable est égale au montant du RSA pour une personne seule, soit 559,74 € par mois (montant applicable depuis le 1er avril 2019).

N'oubliez pas de modifier également la majoration du barème par personne à charge.

Attention : le barème ci-contre a été corrigé le 21/01/2020. Auparavant, la valeur limite de la 4ème tranche était de 14390 alors que valeur exacte est de 14930. | |