Informations préalables

Toutes les modifications décrites ci-après ne s'appliquent qu'aux payes de janvier. La notion de décalage de paye a disparu depuis janvier 2018 ; seul le décalage fiscal perdure. A l'exception de la Prime de Partage de la Valeur (PPV) et des heures supplémentaires exonérées fiscalement (le tout est détaillé plus bas), les payes de décembre sont donc établies avec la législation 2023, même si elles sont versées début 2024.

Pour éviter des erreurs, il est préférable de faire les choses « dans l'ordre », c'est-à-dire terminer les payes de décembre, établir la DSN de décembre puis faire la clôture mensuelle de décembre. Ce n'est qu'après cela que l'on peut commencer à appliquer toutes les modifications décrites dans cette note, sauf si vous devez établir des soldes de tout compte tout début janvier et que la paye de décembre ne peut pas encore être clôturée. Dans ce cas, n'oubliez pas de

forcer la mise à jour de l'historique du plan de paye au titre du mois de décembre avant de modifier les valeurs de constantes ou les taux de cotisations.

Par sécurité, nous recommandons de faire une sauvegarde avant d'apporter la moindre de ces modifications. Rappelons qu'il est primordial de disposer des dernières mises à jour pour LDPaye Version 10.00.

Revalorisation du SMIC

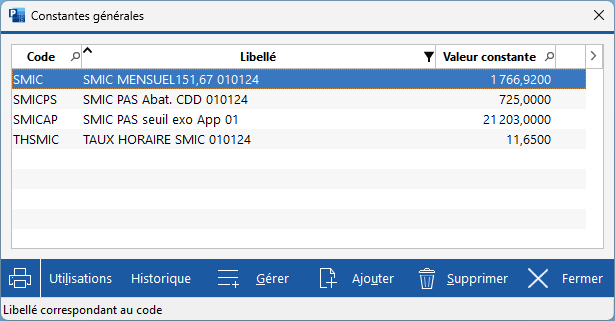

Le taux horaire du SMIC fait l'objet d'une revalorisation en janvier 2024 ; il passe de 11,52 € à 11,65 € brut.

Pour un salarié mensualisé sur une base de 35 heures hebdomadaires, le SMIC mensuel brut passe ainsi de 1 747,20 € à 1 766,92 €.

Il vous faut donc modifier les valeurs de toutes les constantes générales liées au SMIC : THSMIC et SMIC. Modifiez également la valeur de la constante THSM01 si elle existe ; elle correspond au taux horaire du SMIC au 1er janvier et elle est encore parfois utilisée pour calculer le taux horaire des apprentis. Si une date apparait en partie droite du libellé de ces constantes, pensez à la remplacer au passage.

Astuce : pour isoler rapidement les constantes concernées, vous pouvez filtrer la table des constantes générales sur le libellé [F2] puis frapper SMIC comme critère de filtrage.

Il faut ensuite revaloriser les bases mensuelles ou taux horaires des salariés ayant une rémunération égale ou proche du SMIC, de telle sorte que toutes les rémunérations soient au moins égales aux nouvelles valeurs du SMIC.

Reportez également cette modification dans les paramètres de calcul de la réduction générale de cotisations, c'est à dire la constante générale RFTAU1. Mais normalement, si vous avez suivi les consignes de paramétrage énoncées en janvier 2015, cette constante générale RFTAU1 ne doit plus être utilisée. La rubrique 5975-SMIC Réduction cotisations fait référence à la constante générale THSMIC et non à la constante RFTAU1.

Cette revalorisation a aussi une incidence sur le prélèvement à la source :

D'une part sur le seuil d'exonération des apprentis, correspondant à un SMIC annuel, ce qui donne 11,65 x 35 x 52 = 21 203, valeur à renseigner dans la constante générale SMICAP.

D'autre part sur le barème des taux PAS non personnalisés (dit aussi « taux neutres ») qui est modifié pour 2024. Il est automatiquement intégré dans LDPaye Version 10 Niveau 450 ou supérieur. Il est visible depuis le menu Gestion/Historique des taux PAS, sur l'onglet Barème non personnalisé.

Le montant de l'abattement pour les CDD de moins de 2 mois, qui vaut un demi-SMIC net, a été réévalué par l'administration fiscale. Cette valeur est enregistrée dans la constante générale SMICPS et vaut 725€ depuis le 1er janvier 2024.

Si votre configuration est basée sur le plan de paye standard, voici les valeurs de constantes générales que vous devriez avoir en filtrant sur le libellé SMIC :

Augmentation du Minimum Garanti

Si vous l'utilisez dans votre plan de paye, augmentez la valeur de la constante générale MINGAR à 4,15 €.

Plafond de la Sécurité sociale

A partir du 1er janvier 2024, le plafond de la sécurité sociale est de 3 864 €.

Cette valeur doit être portée dans la constante générale BASESS.

Plafond horaire des stagiaires

Le plafond horaire de la sécurité sociale passe à 29 €. Par conséquent, la gratification minimale de stage 2024 passe à 4,35 euros de l'heure (15 % de 29 euros). Cette valeur de 29 € doit être portée dans la constante générale BASEHS. Elle est utilisée dans LDPaye pour déterminer la gratification minimale (obligatoire pour un stage de plus de 2 mois) qui est totalement exonérée de cotisations et contributions sociales. Au-delà de cette gratification minimale, les cotisations sont dues normalement pour les stagiaires.

Nouveaux taux AT

Comme chaque année, les taux AT peuvent changer au 1er janvier 2024. Il faut donc le vérifier.

Rappelons que LDPaye est en mesure d'afficher les taux AT reçus en retour des DSN via les comptes-rendus métier (CRM) de type 34, avec un rapprochement entre ces CRM et la table des codes Accident du Travail de LDPaye. Tout cela est décrit en détail dans la note

Modalité de récupération des taux AT depuis la DSN.

Versement mobilité

AGS

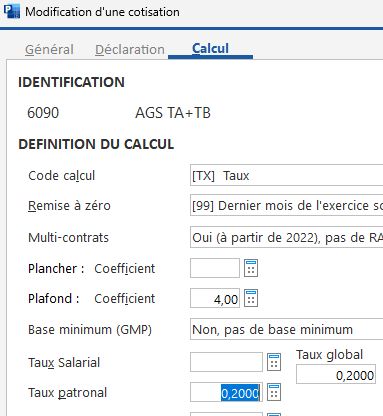

La cotisation au régime de garantie des salaires (AGS) voit son taux passer de 0,15% à 0,20%, modification à reporter sur l'onglet Calcul de la cotisation AGS (6090 dans le plan de paye standard).

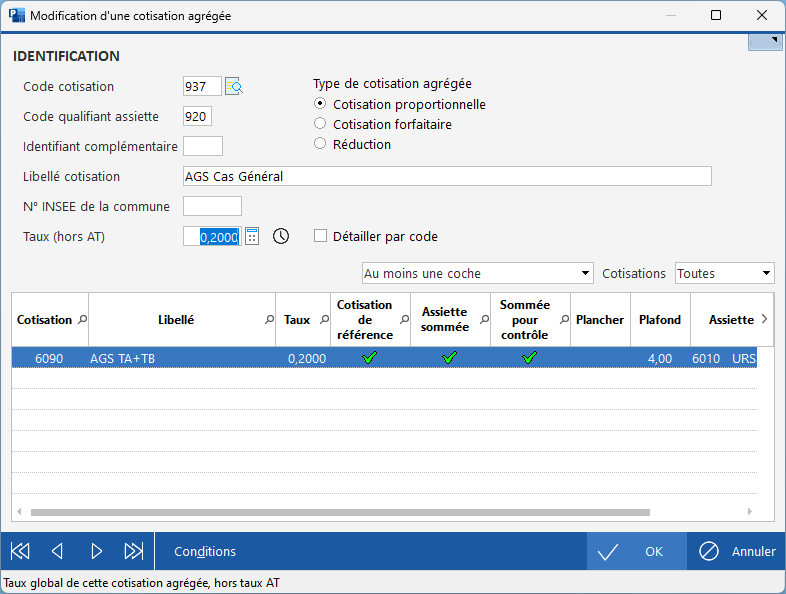

Il vous faudra également impérativement modifier le taux de la cotisation agrégée correspondante, 937-920_AGS Cas Général, accessible depuis Traitement mensuel, Paramètres DSN, option Bordereau URSSAF DSN.

Assurance vieillesse

Le 1er janvier 2024, le taux patronal de la cotisation d'assurance vieillesse déplafonnée passe de 1,90% à 2,02% pour le régime général. Il faut donc reporter cette nouvelle valeur dans la zone Taux patronal, sur l'onglet Calcul de la ou des cotisations d'assurance vieillesse déplafonnée (typiquement n°6030 et pour les apprentis n°6030AP). Les journalistes bénéficiant d'un abattement, leur taux passe à 1,62%. Celui des artistes du spectacle à 1,41%.

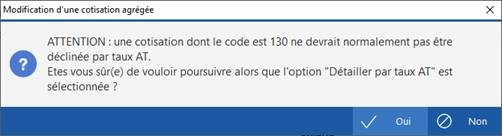

Lors de la validation du CTP

130-920, si vous l'utilisez, il faut confirmer vouloir poursuivre malgré l'

avertissement.

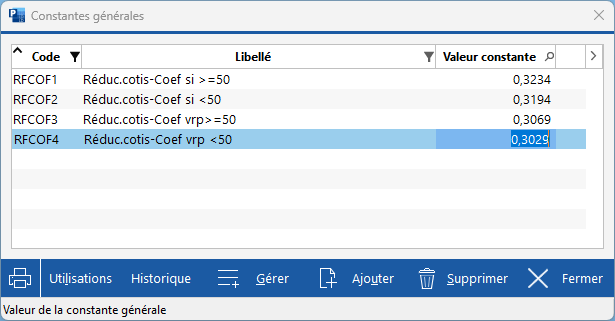

Réduction générale de cotisations patronales

Comme les années antérieures, les valeurs du coefficient maximal de la réduction générale (paramètre T de la formule) évoluent :

0,3191 devient 0,3194 (cas général, employeurs de moins de 50 salariés)

0,3231 devient 0,3234 (cas général, employeurs de 50 salariés et plus)

0,3026 devient 0,3029 (VRP, employeurs de moins de 50 salariés)

0,3066 devient 0,3069 (VRP, employeurs de 50 salariés et plus)

0,2902 devient 0,2905 (Journalistes, employeurs de moins de 50 salariés)

0,2942 devient 0,2945 (Journalistes, employeurs de 50 salariés et plus)

Ces valeurs sont à reporter dans les constantes générales RFCOFn. C'est la seule modification que vous avez à faire. Rien d'autre ne change dans les modalités de calcul de la réduction générale de cotisations patronales, en dehors de ces coefficients et de l'augmentation du taux horaire SMIC abordée plus haut dans cette note.

Les différents classeurs Excel d'aide au calcul de cette réduction générale ont été ajustés pour tenir compte de ces nouveaux coefficients et du nouveau taux horaire du SMIC en 2024 (feuilles datées en haut à droite du 03/01/2024) :

Modification du seuil pour les compléments maladie et allocations familiales

Afin de les décorréler de l'évolution du SMIC, les bornes maximales de salaires au-delà desquelles les employeurs cessent de bénéficier des réductions de cotisations maladies et familiales sont désormais fixées par décret.

Pour le "bandeau maladie", cette borne ne pourra pas être inférieure à 2,5 fois le SMIC applicable au 31 décembre 2023, ni inférieure à 2 fois la valeur du SMIC de l'année en cours.

Pour le "bandeau familial", cette borne ne pourra pas être inférieure à 3,5 fois le SMIC applicable au 31 décembre 2023, ni inférieure à 2 fois la valeur du SMIC de l'année en cours.

Pour mettre en place ce nouveau paramétrage, nous vous proposons l'exécution d'un script. Vous devez pour cela avoir clos les payes de décembre et disposer de LDPaye Version 10.00 niveau 451 ou supérieur.

Depuis LDPaye, lancez l'option de menu Outils/Script de modification du plan de paye.

Sélectionnez l'option Exécuter un script en ligne. Dans la liste qui s'affiche alors, sélectionnez celui nommé 2024-003 - Calcul SMIC Complément AF & Maladie, puis cliquez sur le bouton Suivant.

Le programme vous demande alors de renseigner quelques paramètres :

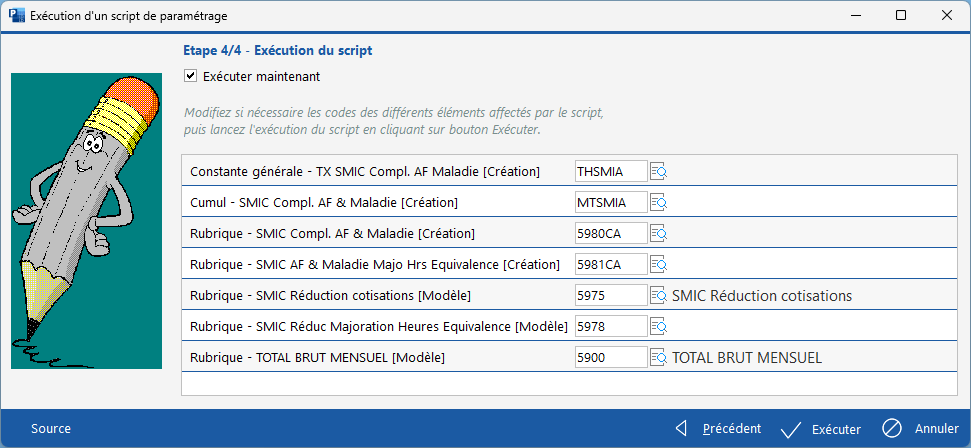

Le nom de la constante générale à créer qui contiendra le taux de ce "SMIC" spécifique au complément maladie et allocations familiales, initialement fixé à 11,52 €/h. Nous vous conseillons vivement de laisser la valeur THSMIA proposée par défaut.

Le nom d'un nouveau cumul pour stocker le montant de ce "SMIC" spécifique. Nous vous conseillons vivement de laisser la valeur MTSMIA proposée par défaut.

Le nom d'une nouvelle rubrique destinée à calculer et alimenter le cumul précédent. Nous vous conseillons de laisser la valeur 5980CA proposée par défaut si ce numéro de rubrique est disponible.

Le nom d'une nouvelle rubrique destinée à calculer et alimenter le cumul précédent en la présence d'heures d'équivalence. Cette rubrique ne sera finalement créée et utilisée que dans certaines configurations, notamment dans le monde du transport. Que vous soyez concernés ou pas, il faut renseigner un numéro de rubrique et nous vous conseillons de laisser la valeur 5981CA proposée par défaut, si elle est disponible dans votre plan de paye bien entendu.

Le nom de la rubrique existante qui permet le calcul du SMIC utilisé pour le calcul de la réduction générale de cotisations. Si vous utilisez un plan de paye basé sur le jeu de démonstration de LDPaye, il s'agit de la rubrique 5975 - SMIC Réduction cotisations. Si le libellé de la rubrique 5975 ne correspond pas ou ne s'affiche pas (dans la capture ci-dessous, le bon libellé s'affiche sur la droite car on a utilisé le plan de paye standard et la rubrique existe), sélectionnez la rubrique spécifique à votre configuration.

Le nom de la rubrique existante qui permet de majorer le SMIC utilisé pour le calcul de la réduction générale de cotisations en présence d'heures d'équivalence, typiquement la rubrique numéro 5978. Si vous n'êtes pas concernés par les heures d'équivalence, laissez simplement la valeur proposée par défaut car cette zone ne doit pas être vide.

Enfin, le nom de la rubrique existante qui totalise le brut mensuel, typiquement la numéro 5900.

Il est évidemment indispensable de vérifier que ce paramétrage donne les résultats escomptés en calculant au moins quelques bulletins.

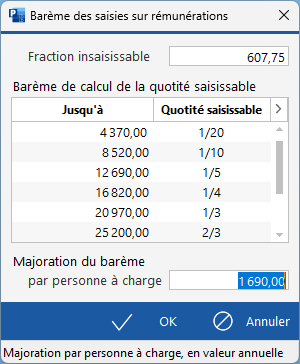

Barème des saisies sur rémunérations

La procédure de saisie sur salaire évolue quelque peu, suite à la publication de la loi "Justice 2023 2027", en basculant dans le code des procédures civiles d'exécution, sans pour autant bouleverser le travail du gestionnaire de payes.

Le barème 2024 des saisies sur rémunération a été officiellement publié. Dans LDPaye, vous pouvez le modifier, via l'option de menu Gestion/Barème des saisies sur rémunérations, avec les nouvelles valeurs :

Taxe sur les salaires

Le barème de la taxe sur les salaires est également revalorisé en 2024.

Taux global | Salaire annuel brut | Salaire mensuel brut |

4,25 % | < 8 984 € | < 748 € |

8,50 % | entre 8 984 et 17 936 € | entre 748 et 1494 € |

13,60 % | > 17 936 € | > 1494 € |

Il vous faut donc modifier les cotisations suivantes :

6820 Taxe sur salaires - Taux majoré 1 : remplacer dans l'onglet calcul la valeur Plancher 714 par 748 et la valeur Plafond 1 426 par 1 494.

6830 Taxe sur salaires - Taux majoré 2 : remplacer dans l'onglet calcul la valeur Plancher 1 426 par 1 494.

Prime de Partage de la Valeur

La Prime de Partage de la Valeur devait recevoir d'importants changements le 1er janvier 2024. La loi n°2023-1107 du 29 novembre 2023 maintient finalement le régime renforcé d'exonération jusqu'en 2026 pour les entreprises de moins de 50 salariés. Ainsi, elle s'applique du 1er janvier 2024 au 31 décembre 2026, à date de versement, selon les modalités suivantes :

Elle n'est plus exonérée de CSG et de CRDS pour les entreprises de 50 salariés ou plus (ni pour les salariés dont la rémunération est supérieure à trois SMIC comme auparavant)

Elle n'est plus exonérée d'impôt sur le revenu pour les entreprises de 50 salariés ou plus (ni pour les salariés dont la rémunération est supérieure à trois SMIC comme auparavant)

Elle peut être versée à tous les salariés sous contrat de travail

Elle peut être attribuée deux fois par an pour viser éventuellement des bénéficiaires différents, mais toujours sans dépasser un versement par trimestre et dans la limite des plafonds de 3000 ou 6000 € sur l'année selon les conditions

Les autres conditions restent inchangées par rapport à 2023.

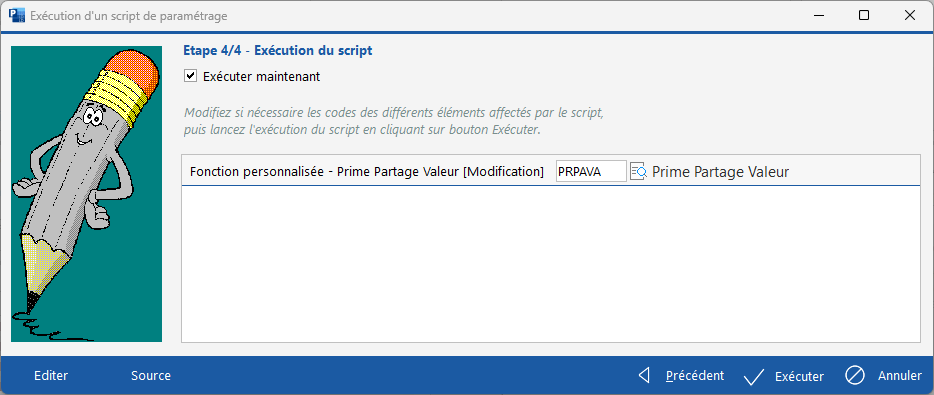

Pour configurer la Prime de Partage de la Valeur dans LDPaye, deux cas se présentent :

Après avoir exécuté le script, il est nécessaire de réaliser au moins quelques calculs de bulletins pour vérifier qu'ils sont conformes.

Rappelons que les entreprises d'au moins 11 salariés et de moins de 50 salariés, qui réalisent un bénéfice net supérieur ou égal à 1% du chiffre d'affaires pendant trois années consécutives, doivent obligatoirement mettre en place un dispositif de partage de la valeur au plus tard le 1er janvier 2025. Il peut s'agir de participation, d'intéressement, d'abondement à un plan d'épargne ou de la Prime de Partage de la Valeur.

Pour les entreprises de 50 salariés ou plus, les négociations obligatoires concernant la participation et l'intéressement doivent inclure une clause fixant les modalités en cas de résultats exceptionnels. Ces négociations doivent être ouvertes avant le 30 juin 2024.

Activité partielle de longue durée

Le taux horaire minimum de l'allocation versée à l'employeur en cas d'activité partielle de longue durée (APLD) passe de 9,12 à 9,22 €.

Si vous êtes concernés, il vous suffit de modifier la valeur de la constante générale MACTPI - Mini indem. Act.partielle.

Nouveautés induites par la norme P24V01

A compter de janvier 2024, il vous faudra produire vos DSN en norme P24V01, en lieu et place de la norme P23V01 utilisée en 2023. Ce changement s'applique à partir des DSN de janvier, à échéance du 5 ou 15 février 2024. Les DSN de décembre produites pour le 5 ou 15 janvier doivent encore être faites en norme P23V01. Nous décrivons ci-dessous les principales nouveautés de cette norme P24V01.

Apparu cet été sur les bulletins de paye, le Montant Net Social doit, à partir du 1er janvier 2024, être obligatoirement valorisé dans la Déclaration Sociale Nominative.

Par ailleurs, toutes les Indemnités Journalières de Sécurité Sociale subrogées doivent désormais être intégrées au Montant Net Social.

Enfin, contrairement à ce qui était réalisé en 2023, les cotisations liées à des garanties collectives de protection sociale complémentaire doivent être exclues du calcul du Montant Net Social. Il faut considérer la prévoyance complémentaire (risques décès, incapacité, invalidité, inaptitude, chômage, dépendance, perte d'autonomie…) mais également les garanties liées à la retraite supplémentaire. On parle de garanties collectives lorsqu'elles sont inscrites dans la convention, un accord de branche, un accord ratifié à la majorité ou établies sur décision unilatérale de l'employeur concernant au moins une catégorie de salariés.

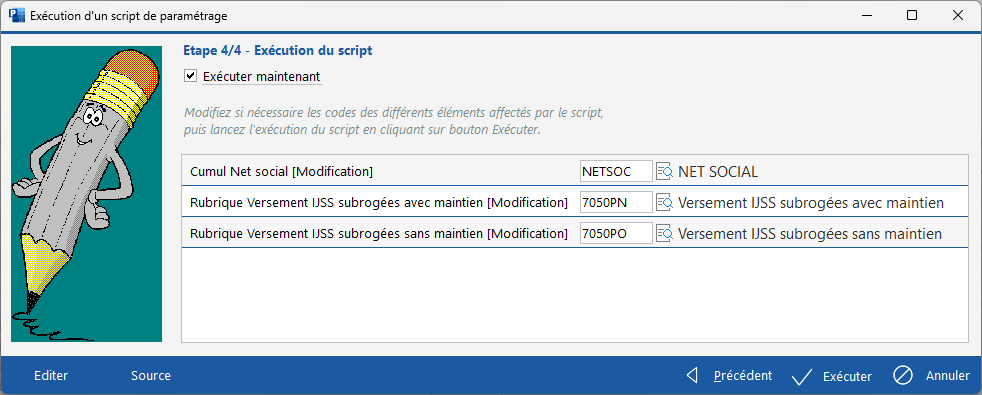

Pour adapter en ce sens la configuration de LDPaye, après avoir clos les payes de décembre, nous vous proposons d'exécuter un script de modification du plan de paye. Il est nécessaire de disposer d'un niveau de correction 417 minimum pour LDPaye Version 10.00.

Depuis LDPaye, lancez l'option de menu Outils/Script de modification du plan de paye.

Sélectionnez l'option Exécuter un script en ligne. Dans la liste qui s'affiche alors, sélectionnez celui nommé 2024-002 - Net social 2024, puis cliquez sur le bouton Suivant.

Le script a besoin d'accéder à trois éléments pour modification : le cumul Net social, classiquement nommé NETSOC, les deux rubriques correspondant au versement IJSS subrogées avec et sans maintien de salaire. Dans un plan de paye standard, elles portent les numéros 7050PN et 7050PO. Il est possible que ce dernier n'existe pas dans votre plan de paye mais cela n'empêche pas le script de réaliser son travail.

Il est fortement conseillé de vérifier votre configuration à la suite de l'exécution du script, notamment :

Le report des rubriques de versement d'IJSS subrogées sur le cumul NETSOC

Le non-report des cotisations liées à des garanties collectives de protection sociale complémentaire sur le cumul NETSOC

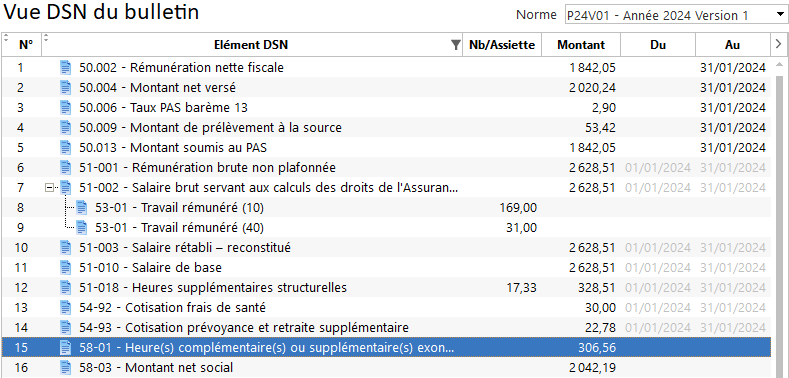

Dans la DSN, la transmission du montant net social doit être réalisée à travers le bloc 58-03 Montant net social

Les heures complémentaires/supplémentaires exonérées d'impôts doivent désormais être reportées de manière spécifique dans les Déclarations Sociales Nominatives et ne doivent plus intégrer la Rémunération Nette Fiscale. Cela concerne tous les versements réalisés en 2024, même s'ils concernent des heures supplémentaires effectuées en 2023.

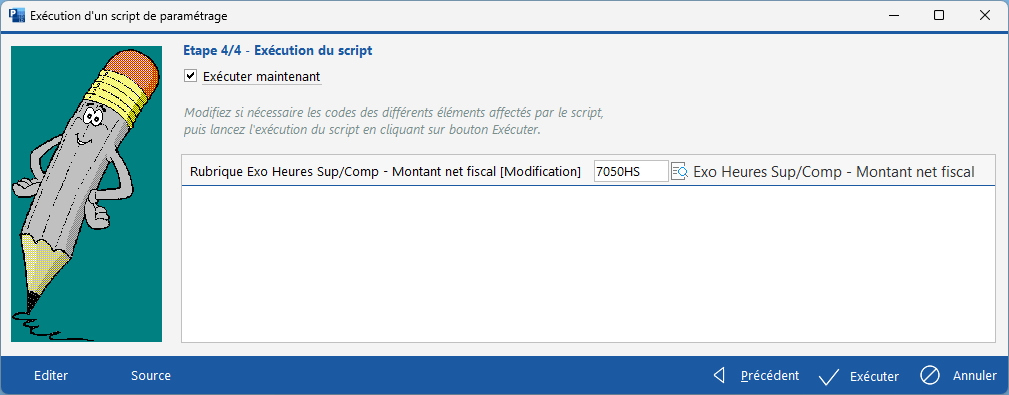

Pour adapter votre configuration LDPaye, nous vous proposons d'exécuter un script de modification du plan de paye. Il est nécessaire de disposer de LDPaye Version 10.00 niveau 434 ou supérieur.

En sus, le script corrige, si nécessaire, le paramétrage concernant la prise en compte des heures supplémentaires structurelles dans la rubrique DSN 51-010 - Salaire de base.

Depuis LDPaye, lancez l'option de menu Outils/Script de modification du plan de paye.

Sélectionnez l'option Exécuter un script en ligne. Dans la liste qui s'affiche alors, sélectionnez celui nommé 2024-001 - Paramètres DSN P24V01, puis cliquez sur le bouton Suivant.

Le script nécessite de renseigner la rubrique utilisée pour récupérer le montant net cumulé dans le mois de l'ensemble des heures complémentaires/supplémentaires exonérées fiscalement mais aussi de rémunérations équivalentes telles que des journées de RTT monétisées. Il s'agit de la rubrique numéro 7050HS si votre paramétrage est basé sur le plan de paye standard.

Après ces modifications, il sera nécessaire de vérifier que les informations adéquates sont transmises en DSN :

La rubrique DSN 50.002 Rémunération nette fiscale n'inclut plus le montant net correspondant aux heures supplémentaires exonérées, aux heures complémentaires exonérées ou au rachat de journées de RTT

Ce montant net correspondant aux heures supplémentaires exonérées est déclaré dans un bloc 58-01 Heure(s) complémentaire(s) ou supplémentaire(s)

Toutes les rubriques (y compris d'absence) liées à des heures supplémentaires structurelles doivent être incluses dans le bloc 51-010 Salaire de base

A partir du 1er janvier 2024, le congé de deuil de l'enfant, défini par l'article L 3142-1-1 du code du travail, devra être traité au travers d'une Déclaration Sociale Nominative de signalement. Songez donc désormais à utiliser la fonction Transmettre un arrêt de travail en DSN depuis la fenêtre Gestion des arrêts de travail de LDPaye si vous êtes concernés.

DFS - Sortie progressive du dispositif

Un mécanisme de sortie progressive de la Déduction Forfaitaire Spécifique pour frais professionnels existe déjà pour certains secteurs comme ceux de la propreté ou de l'aviation civile. A compter du 1er janvier 2024, les secteurs de la construction, du transport routier de marchandises, des casinos, mais aussi les VRP multicartes et les journalistes de la presse écrite et de l'audiovisuel, voient à leur tour leur taux d'abattement de DFS réduit progressivement selon les modalités suivantes :

Secteurs | Evolution du taux | Dégressif depuis | Fin de la DFS | Taux DFS au 01/01/2024 |

Aviation civile | -1 point/an puis suppression en 2033 | 01/01/2023 | 01/01/2033 | 28% |

Casinos | -1 point/an | 01/01/2024 | 01/01/2031 | 7% |

Construction | -1 point/an, sauf en 2031 avec -1,5 point puis suppression en 2032 | 01/01/2024 | 01/01/2032 | 9% |

Journalistes (presse, audiovisuel) | -2 points/an | 01/01/2024 | 01/01/2038 | 28% |

Propreté | -1 point/an | 01/01/2022 | 01/01/2029 | 5% |

Transport routier de marchandises | -1 point/an jusqu'en 2027 puis -2 points/an jusqu'en 2034 puis suppression en 2035 | 01/01/2024 | 01/01/2035 | 19% |

VRP | -2 points/an | 01/01/2024 | 01/01/2038 | 28% |

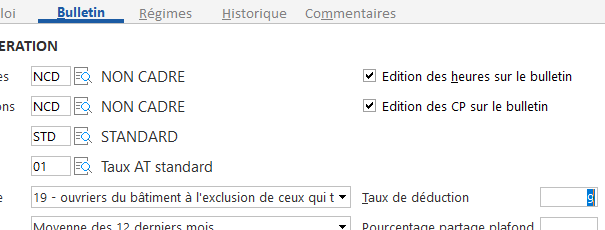

Pour appliquer le nouveau taux d'abattement de DFS dans LDPaye, vous pouvez, une fois les payes de décembre clôturées, provoquer pour chaque salarié concerné, un changement de situation et renseigner, sur l'onglet Bulletin, le champ Taux de déduction.

Si vous avez un grand nombre de salariés à modifier, nous vous proposons un script qui modifie le taux pour l'ensemble des salariés concernés, ceux qui ont un code déduction forfaitaire renseigné. Il ne crée en revanche pas de nouvelles situations (donc l'historique de ce taux n'est pas conservé) mais corrige simplement le taux dans la situation en cours et dans les situations qui présenteraient une date de fin de période supérieure ou égale au 1er janvier 2024. Ce script, à n'exécuter bien sûr qu'après clôture des payes de décembre, ne traite que l'évolution du taux au 1er janvier 2024, pour les VRP, les journalistes, le transport routier de marchandises et la construction.

Depuis LDPaye, lancez l'option de menu Outils/Script de modification du plan de paye.

Sélectionnez l'option Exécuter un script en ligne. Dans la liste qui s'affiche alors, sélectionnez celui nommé 2024-004 - Sortie Progressive de la DFS, puis cliquez sur le bouton Suivant.

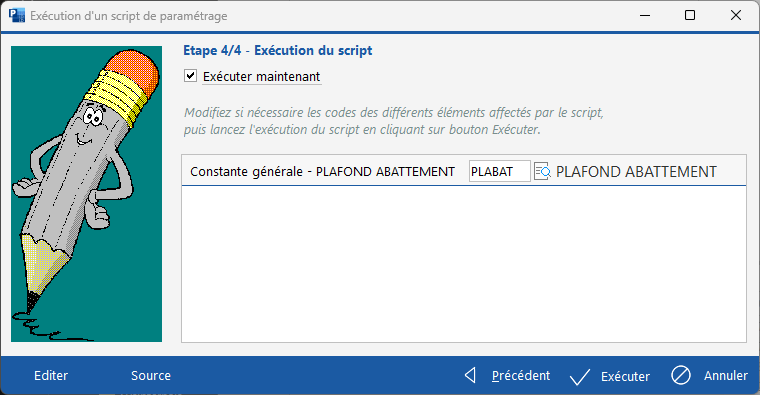

Le script demande de renseigner la constante générale destinée à plafonner l'abattement (en réalité, il ne s'en servira pas). Dans un plan de paye classique, il s'agit de la constante PLABAT.

Bien sûr, si vous utilisez le script de modification du plan de paye, vérifiez au moins sur quelques salariés concernés que leur taux d'abattement a été mis à jour.

PAS sur les IJSS de temps partiel thérapeutique

A partir du 1er janvier 2024, les Indemnités Journalières de Sécurité Sociale versées au titre d'un temps partiel thérapeutique consécutif à une maladie professionnelle ou un accident du travail doivent être soumises à 50% au Prélèvement A la Source, sans pour autant qu'elles soient intégrées au net fiscal.

Bien sûr, l'employeur n'est concerné que s'il y a subrogation. Dans LDPaye, veillez simplement à utiliser la bonne rubrique ; vous trouverez dans le plan de paye standard :

4100MN-RETENUES IJ SUBRO NON SOUMISES AU PAS en cas d’IJSS consécutives à une maladie non professionnelle ou un accident de trajet

4100AT-RETENUES IJ SUBRO AT/MP SOUM. AU PAS 50% en cas d’IJSS consécutives à un accident du travail ou une maladie professionnelle

Bonne année

Toute l'équipe du groupe LD Système Informatique vous souhaite une très belle année 2024.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}