Informations préalables

Toutes les modifications décrites ci-après ne s'appliquent qu'aux payes de janvier. La notion de décalage de paye a disparu depuis janvier 2018 ; seul le décalage fiscal perdure. Les payes de décembre sont donc établies avec la législation 2022, même si elles sont versées début 2023.

Pour éviter des erreurs, il est préférable de faire les choses « dans l'ordre », c'est à dire terminer les payes de décembre, établir la DSN de décembre puis faire la clôture mensuelle de décembre. Ce n'est qu'après cela que l'on peut commencer à appliquer toutes les modifications décrites dans cette note. Sauf si vous devez établir des soldes de tout compte tout début janvier et que la paye de décembre ne peut pas encore être clôturée. Dans ce cas, n'oubliez pas de

forcer la mise à jour de l'historique du plan de paye au titre du mois de décembre avant de modifier les valeurs de constantes ou les taux de cotisations.

Par sécurité, nous recommandons de faire une sauvegarde avant de commencer ces modifications.

Modifications traditionnelles de début d'année et autres modifications mineures

Revalorisation du SMIC

Le taux horaire du SMIC fait l'objet d'une revalorisation en janvier 2023 ; il passe de 11,07 € à 11,27 € brut.

Pour un salarié mensualisé sur une base de 35 heures hebdomadaires, le SMIC mensuel brut passe ainsi de 1678,95 € à 1 709,28 €.

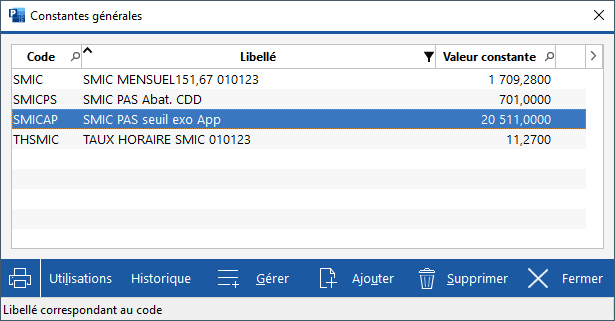

Il vous faut donc modifier les valeurs de toutes les constantes générales liées au SMIC : THSMIC et SMIC. Modifiez également la valeur de la constante THSM01 si elle existe ; elle correspond au taux horaire du SMIC au 1er janvier et elle est encore parfois utilisée pour calculer le taux horaire des apprentis. Si une date apparait en partie droite du libellé de ces constantes, pensez à la remplacer au passage.

Astuce : pour isoler rapidement les constantes concernées, vous pouvez filtrer la table des constantes générales sur le libellé (F2 ) puis frapper SMIC comme critère de filtrage.

Il faut ensuite revaloriser les bases mensuelles ou taux horaires des salariés ayant une rémunération égale ou proche du SMIC, de telle sorte que toutes les rémunérations soient au moins égales aux nouvelles valeurs du SMIC.

Reportez également cette modification dans les paramètres de calcul de la réduction générale de cotisations, c'est à dire la constante générale RFTAU1. Mais normalement, si vous avez suivi les consignes de paramétrage énoncées en janvier 2015, cette constante générale RFTAU1 ne doit plus être utilisée. La rubrique 5975-SMIC Réduction cotisations fait référence à la constante générale THSMIC et non à la constante RFTAU1.

Cette revalorisation a aussi une incidence sur le prélèvement à la source :

D'une part sur le montant de l'abattement pour les CDD de moins de 2 mois, qui vaut un demi-SMIC net, cette valeur étant enregistrée dans la constante générale SMICPS. Cette valeur passe de 688 à 701€ en 2023.

D'autre part sur le seuil d'exonération des apprentis, correspondant à un SMIC annuel, ce qui donne 11,27 x 35 x 52 =

20 511, valeur à renseigner dans la constante générale

SMICAP. Cette valeur de

20 511 a été confirmée dans la

fiche-consigne 2454. Par ailleurs, le barème des taux non personnalisés (dit aussi « taux neutres ») est modifié pour 2023. Ce nouveau barème a été publié par le GIP-MDS. Il est automatiquement intégré dans LDPaye Version 10 Niveau 364. Il est visible depuis le menu Gestion/Historique des taux PAS, sur l'onglet Barème non personnalisé.

Au final, voici les valeurs de constantes générales que vous devriez avoir en filtrant sur le libellé SMIC :

Plafond de la Sécurité sociale

Le plafond de la sécurité sociale à partir du 1er janvier 2023 est de 3 666€.

Rappel : cette valeur est portée dans la constante générale BASESS.

Plafond horaire des stagiaires

Le plafond horaire de la sécurité sociale passe à 27 euros. Par conséquent, la gratification minimale de stage 2023 passe à 4,05 euros de l'heure (15 % de 27 euros). Cette valeur de 27€ doit être portée dans la constante générale BASEHS. Elle est utilisée dans LDPaye pour déterminer la gratification minimale (obligatoire pour un stage de plus de 2 mois) qui est totalement exonérée de cotisations et contributions sociales. Au-delà de cette gratification minimale, les cotisations sont dues normalement pour les stagiaires.

Nouveaux AT et versement mobilité

Comme chaque année, les taux AT peuvent changer au 1er janvier 2023. Il faut donc le vérifier.

Rappel : LDPaye est en mesure d'afficher les taux AT reçus en retour des DSN via les comptes-rendus métier (CRM) de type 34, avec un rapprochement entre ces CRM et la table des codes Accident du travail de LDPaye. Tout cela est décrit en détail dans la note

Modalité de récupération des taux AT depuis la DSN.

Réduction générale de cotisations patronales

Comme les années antérieures, la part de la cotisation Accident du travail couverte par cette réduction évolue. Et cette année, elle diminue, passant de 0,59% en 2022 à 0,55% en 2023.

Compte-tenu de cela, les nouvelles valeurs du coefficient maximal de la réduction générale (paramètre T de la formule) s'établissement ainsi :

0,3195 devient 0,3191 (cas général, employeurs de moins de 50 salariés)

0,3235 devient 0,3231 (cas général, employeurs de 50 salariés et plus)

0,3030 devient 0,3026 (VRP, employeurs de moins de 50 salariés) (1)

0,3070 devient 0,3066 (VRP, employeurs de 50 salariés et plus) (1)

0,2905 devient 0,2902 (Journalistes, employeurs de moins de 50 salariés) (1)

0,2945 devient 0,2942 (Journalistes, employeurs de 50 salariés et plus) (1)

(1) Valeurs estimées par RFPaye

Ces valeurs sont donc à reporter dans les constantes générales RFCOFn. C'est la seule modification que vous avez à faire. Rien d'autre ne change dans les modalités de calcul de la réduction générale de cotisations patronales, en dehors de ces coefficients et de l'augmentation du taux horaire SMIC abordée plus haut dans cette note.

Les différents classeurs Excel d'aide au calcul de cette réduction générale ont été ajustés pour tenir compte de ces nouveaux coefficients et du nouveau taux horaire du SMIC en 2023 (feuilles datées en haut à droite du 03/01/2023) :

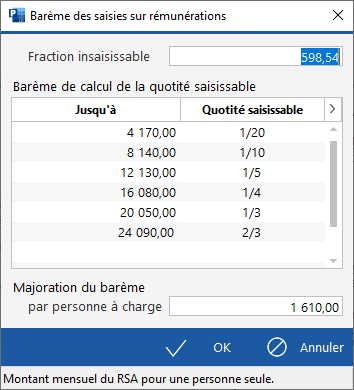

Barème des saisies sur rémunérations

Le barème 2023 a été publié. Dans LDPaye, il est visible et modifiable via l'option de menu Gestion/Barème des saisies sur rémunérations.

Taxe sur les salaires

Le barème de la taxe sur les salaires est également revalorisé en 2023.

Taux | Annuelle | Trimestrielle | Mensuelle |

4,25 % | Jusqu'à 8 572 € | Jusqu'à 2 143 € | Jusqu'à 714 € |

8,50 % | Plus de 8 572 € et jusqu'à 17 113 € | Plus de 2 143 € et jusqu'à 4 278 € | Plus de 714 € et jusqu'à 1 426 € |

13,60 % | Plus de 17 113 € | Plus de 4 278 € | Plus de 1 426 € |

Il vous faut donc modifier les cotisations suivantes :

6820 Taxe sur salaires - Taux majoré 1 Remplacer dans l'onglet calcul la valeur Plancher 678 par 714 et la valeur Plafond 1 332 par 1 426.

6830 Taxe sur salaires - Taux majoré 2 Remplacer dans l'onglet calcul la valeur Plancher 1353 par 1426.

Nouveautés induites par la norme P23V01

A compter de janvier 2023, il vous faudra produire vos DSN en norme P23V01, en lieu et place de la norme P22V01 utilisée en 2022. Ce changement s'applique à partir des DSN de janvier, à échéance du 5 ou 15 février 2023. Les DSN de décembre produites pour le 5 ou 15 janvier doivent encore être faites en norme P22V01. Nous décrivons ci-dessous les principales nouveautés de cette norme P23V01.

Report du recouvrement des cotisations AGIRC-ARRCO par l'URSSAF

Le cahier technique P23V01 prévoyait de nouveaux codes à renseigner suite au recouvrement des cotisations AGIRC-ARRCO par l'URSSAF prévu en 2023. A ce jour, ce transfert est reporté au 1er janvier 2024 (

Actualité AGIRC-ARRCO). Aucune modification des cotisations retraite n'est donc à faire, ni sur le plan nominatif (blocs 81 de la DSN), ni sur le bordereau de versement URSSAF.

Assujettissements fiscaux (bloc 44) - Plus de base taxe d'apprentissage et formation professionnelle

Suite au recouvrement des contributions de taxe d'apprentissage et de formation professionnelle par l'URSSAF, les montants des bases assujettis ne seront plus déclarés dans les blocs 44 - Assujettissements fiscaux pour les taxes d'apprentissages et formations professionnelles (codes 001, 003, 007, 013) à partir de 2023. Il n'est pas nécessaire de supprimer les paramètres DSN de ces blocs, ils ne seront juste plus pris en compte à partir du millésime 2023. ATTENTION : cela n'est pas fonction de la norme, uniquement du millésime. Ainsi, l'assujettissement de 2022 déclaré en 2023 sera bien généré en P23V01 avec le montant des bases de cotisation paramétrés.

En revanche, l'assujettissement qui a été défini dans la fiche établissement n'est plus conditionné, pour ces codes, à la présence d'une valeur calculée par les paramètres (correction niveau 244 de décembre 2021). Ainsi, un établissement qui était coché assujetti mais qui était déclaré non-assujetti car aucun salarié n'était concerné, se retrouvera de nouveau déclaré assujetti, ce qui pourra sans doute avoir des conséquences par ailleurs. Pensez donc à bien vérifier les assujettissements inscrits dans les fiches établissement, onglet DSN.

Paramétrage DSN des forfaits sociaux

Les paramètres DSN des forfaits sociaux ont été modifiés en P23V01. Il ne faut plus, à compter de janvier 2023, utiliser les codes 78.13, 78.14, 78.44 ou 78.54. Le seul bloc 78 à utiliser est le 78.05.

A la première ouverture du dossier en version 10 avec un niveau 347 ou supérieur, la modification du paramétrage du forfait social est faite automatiquement.

A compter de 2023, on va donc trouver en DSN, pour chaque salarié, un bloc 78.05 avec l'assiette cumulée du forfait social tous taux confondus (par exemple, 8% et 20%, cas le plus fréquent), suivi d'un ou plusieurs blocs fils 81.071, un pour chaque taux de forfait social pour lequel il y a une assiette non nulle. Sur ces blocs 81.071, on trouve l'assiette, le taux et le montant de cotisation. Salarié par salarié, la somme des assiettes portées sur ces blocs 81.071 sera égale à l'assiette déclarée en bloc 78.05.

DFS - Sortie progressive du dispositif

Pour les secteurs du transport routier de marchandise, de la construction et de la propreté ainsi que pour les journalistes, des modalités de sortie progressive de la déduction forfaitaire pour frais professionnels (DFS) ont été arrêtées .

Dans ces secteurs, la tolérance prévue au

chapitre 9 de la rubrique du BOSS sur les frais professionnels (§ 2215) continue de s’appliquer, alors qu'elle s’éteint pour les autres secteurs au 1er janvier 2023. Cette tolérance permet donc d'appliquer une DFS même en l’absence de frais professionnels réellement supportés par le salarié. Mais en contrepartie, le taux de DFS va baisser progressivement d'année en année, à compter de janvier 2024.

Rappelons que les VRP multicartes bénéficiaient également de cette tolérance 2022, et que sauf information contraire à venir, cela reste vrai en 2023.

Pour prendre en compte cela dans LDPaye, on utilise un paramètre programme CUM*_FRDFS, dans lequel on peut inscrire en position 65 à 78 jusqu'à 5 codes catégories DFS pour lesquels on admet de pouvoir appliquer la DFS même en l'absence de frais professionnels. Ce paramètre avait été initialisé avec la seule valeur 09 début 2022, pour traiter le cas des VRP. Le correctif Version 10 Niveau 364 ajoute automatiquement à ce paramètre (de façon totalement transparente) les valeurs 04, 13 et 19 pour traiter le cas respectivement des journalistes, du transport routier et du BTP.

Aucune action particulière n'est donc attendue de votre part : avec ces nouveaux paramètres, on revient au fonctionnement de la DFS tel qu'on le connaissait avant 2022 pour les journalistes, les chauffeurs-routiers et les ouvriers du BTP.

Nous reviendrons vers vous en 2024 pour ce qui est de la diminution progressive des taux de DFS, qui est propre à chaque secteur.

Désactivation des modules obsolètes

Un certain nombre de modules déclaratifs apparaissaient encore dans LDPaye, pour mémoire, mais ne devaient plus être utilisés car les déclarations concernées n'étaient plus acceptées par les organismes destinataires, tout cela ayant été remplacé par la DSN :

Attestations maladie

Attestations Pôle emploi (les DNAC-AE, plus acceptées depuis 2022, mais aussi les Fiches ASSEDIC plus acceptées depuis très longtemps)

Autres déclarations en norme N4DS : DADS-U, TDS Bilatérale, CI-BTP

DUCS-EDI

Ces modules ont donc été désactivés : les options correspondantes dans les menus ont disparu. Et sur de nombreux écrans de saisie (fiches Etablissement, Situation salarié, Fiches Rubriques et Cotisations...), certains champs qui n'avaient pas d'autre utilité que ces déclarations ont également disparu.

Période de validité des paramètres DSN

Suite aux évolutions multiples des paramétrages DSN nécessaire au fil des années et des règlementations successives, trop souvent rapprochées, il est devenu nécessaire d'anticiper les changements. Aussi, les paramètres DSN peuvent désormais être affectés d'une période de validité. Cette période, facultative (on peut ne saisir qu'un mois de début ou un mois de fin, ou les deux), permet de définir les mois pour lesquels la DSN prendra en compte ce paramètre. Ainsi, il est possible de créer avant même la paye de décembre, les paramètres DSN qui seront applicable à partir de l'année suivante.

ATTENTION : Cette période de validité n'est possible que lors de la saisie depuis la fenêtre des paramètres DSN. Pour les paramètres ajoutés depuis les rubriques, cotisations, ou contrats de prévoyance par exemple, la période de validité ne sera pas renseignée. En revanche, si une période de validité a été saisie dans le paramètre, le fait de modifier la rubrique, la cotisation ou le contrat de prévoyance lié, sans enlever le paramètre DSN de l'élément (ce qui équivaudrait à le supprimer), ne supprimera pas cette période de validité.