Les nouveautés applicables aux payes de janvier 2021 sont peu nombreuses, en dehors de celles découlant du nouveau cahier technique DSN P21V01 décrite dans

une note distincte.

Rappelons que cette norme P21V01, obligatoire pour la DSN de janvier à échéance du 5 ou 15 février, n'est prise en charge qu'en Version 10 de LDPaye. Si vous n'avez pas encore basculé en version 10 et que cette intervention n'est pas planifiée en janvier, contactez immédiatement votre prestataire de services habituel.

Révision 1.00 - 05/01/2021

Ajout barème des saisies sur rémunérations - Révision 1.01 - 06/01/2021

Ajout nouvelle valeur Abattement CDD - Révision 1.02 - 13/01/2021

Informations préalables

Toutes les modifications décrites ci-après ne s'appliquent qu'aux payes de janvier. La notion de décalage de paye a disparu depuis janvier 2018 ; seul le décalage fiscal perdure. Les payes de décembre sont donc établies avec la législation 2020, même si elles sont versées début 2021.

Pour éviter des erreurs, il est préférable de faire les choses « dans l'ordre », c'est à dire terminer les payes de décembre, établir la DSN de décembre puis faire la clôture mensuelle de décembre. Ce n'est qu'après cela que l'on peut commencer à appliquer toutes les modifications décrites dans cette note. Sauf si vous devez établir des soldes de tout compte tout début janvier et que la paye de décembre ne peut pas encore être clôturée. Dans ce cas, n'oubliez pas de forcer la mise à jour de l'historique du plan de paye au titre du mois de décembre avant de modifier les valeurs de constantes ou les taux de cotisations.

Par sécurité, nous recommandons de faire une sauvegarde avant de commencer ces modifications.

Modifications traditionnelles de début d'année et autres modifications mineures

Revalorisation du SMIC

Le taux horaire du SMIC fait l'objet d'une revalorisation en janvier 2021 ; il passe de 10,15 € à 10,25 € brut.

Pour un salarié mensualisé sur une base de 35 heures hebdomadaires, le SMIC mensuel brut passe ainsi de 1539,42 € à 1 554,58 €.

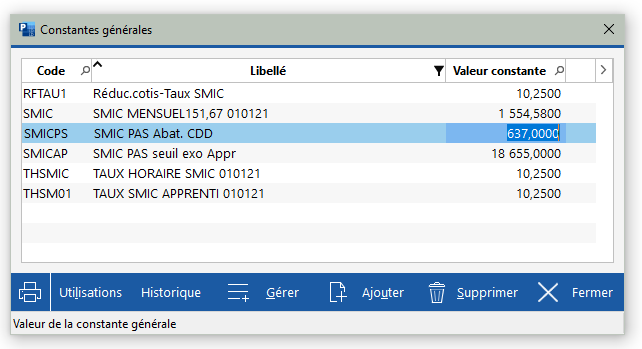

Il vous faut donc modifier les valeurs de toutes les constantes générales liées au SMIC : THSMIC et SMIC. Modifiez également la valeur de la constante THSM01 si elle existe ; elle correspond au taux horaire du SMIC au 1er janvier et elle est encore parfois utilisée pour calculer le taux horaire des apprentis. Si une date apparait en partie droite du libellé de ces constantes, pensez à la remplacer au passage.

Astuce : pour isoler rapidement les constantes concernées, vous pouvez filtrer la table des constantes générales sur le libellé (F2 ) puis frapper SMIC comme critère de filtrage.

Il faut ensuite revaloriser les bases mensuelles ou taux horaires des salariés ayant une rémunération égale ou proche du SMIC, de telle sorte que toutes les rémunérations soient au moins égales aux nouvelles valeurs du SMIC.

Reportez également cette modification dans les paramètres de calcul de la réduction générale de cotisations, c'est à dire la constante générale RFTAU1. Mais normalement, si vous avez suivi les consignes de paramétrage énoncées en janvier 2015, cette constante générale RFTAU1 ne doit plus être utilisée. La rubrique 5975-SMIC Réduction cotisations fait référence à la constante générale THSMIC et non à la constante RFTAU1.

Cette revalorisation a aussi une incidence sur le prélèvement à la source :

Plafond de la Sécurité sociale inchangé

Pas de modification du plafond Sécurité Sociale en 2021 : il reste fixé à 3 428 €, comme en 2019.

Rappel : cette valeur est portée dans la constante générale BASESS.

Plafond horaire des stagiaires inchangé

Le plafond horaire de la sécurité sociale reste aussi inchangé à 26 euros. Par conséquent, la gratification minimale de stage 2021 reste à la même valeur : 3,90 euros de l'heure (15 % de 26 euros).

Cette valeur de 26€ doit être portée dans la constante générale BASEHS. Elle est utilisée dans LDPaye pour déterminer le montant de la franchise de cotisations. En effet, la part de la gratification versée au stagiaire inférieure ou égale au montant de la gratification minimale obligatoire pour un stage de plus de 2 mois est exonéré de cotisations et contributions sociales. Si la gratification versée est supérieure à ce minimum, les cotisations sont dues uniquement sur la fraction au-delà.

Nouvelle valeur pour le taux minimum Activité partielle

L'augmentation du taux horaire du SMIC a des conséquences sur les indemnisations d'activité partielle ainsi que sur les allocations employeur, pour ce qui est du taux minimum à prendre en compte. La valeur de 8€03 devient 8€11 en janvier 2021.

Comme il y a d'autres changements relatifs à l'activité partielle pour l'année 2021, avec différents taux d'indemnisation en fonction de la période, du secteur d'activité, de la cause de l'activité partielle (garde d'enfants et personnes vulnérables, APLD), cela fait l'objet d'une note détaillée distincte accessible ici. Les fonctions personnalisées TACTPI et TACPPL qui calculent le taux d'indemnisation de l'activité partielle et dans lesquelles apparait la valeur 8,03 sont automatiquement modifiées lors de l'application du correctif N° 87 de la version 10 : la valeur 8,03 est remplacée par une référence à une nouvelle constante générale nommée MACTPI qui vaut 8,03 en 2020, 8,11 en 2021.

Conséquence : si cette constante générale MACTPI existe déjà dans votre plan de paye (c'est à dire que vous disposez d'un niveau supérieur ou égal à 87 en version 10) et si sa valeur est encore à 8,03 (c'est à dire que le niveau 87 a été installé alors que la clôture mensuelle de décembre 2020 n'était pas faite), il vous faut porter cette valeur à 8,11 à partir de janvier 2021.

Autres modifications

Réduction générale de cotisations patronales

Comme les années antérieures, la part de la cotisation Accident du travail couverte par cette réduction évolue. Et cette année, elle augmente : elle passe à 0,70% en 2021, au lieu de 0,69% en 2020.

Compte-tenu de cela, les nouvelles valeurs du coefficient maximal de la réduction générale (paramètre T de la formule) s'établissement ainsi :

0,3205 devient 0,3206 (cas général, employeurs de moins de 50 salariés, voir loi PACTE plus bas)

0,3245 devient 0,3246 (cas général, employeurs de 50 salariés et plus)

0,3040 devient 0,3041 (VRP, employeurs de moins de 50 salariés)

0,3080 devient 0,3081 (VRP, employeurs de 50 salariés et plus)

0,2913 devient 0,2914 (Journalistes, employeurs de moins de 50 salariés) (1)

0,2953 devient 0,2954 (Journalistes, employeurs de 50 salariés et plus) (1)

(1) Valeurs estimées par RFPaye

Ces valeurs sont donc à reporter dans les constantes générales RFCOFn. C'est la seule modification que vous avez à faire. Rien d'autre ne change dans les modalités de calcul de la réduction générale de cotisations patronales, en dehors de ces coefficients et de l'augmentation du taux horaire SMIC abordée plus haut dans cette note.

Les différents classeurs Excel d'aide au calcul de cette réduction générale ont été ajustés en conséquence :

A compter de janvier 2021, il vous faudra produire vos DSN en norme P21V01, en lieu et place de la norme P20V01 utilisée en 2020. Ce changement s'applique à partir des DSN de janvier, à échéance du 5 ou 15 février 2020. Les DSN de décembre produites pour le 5 ou 15 janvier doivent encore être faites en norme P20V01.

La norme P21V01 comprend pas mal de nouveautés, dont une nouvelle définition de la rémunération nette fiscale, qui englobe désormais les heures supplémentaires défiscalisées, et l'obligation de déclarer nominativement la quasi-totalité des cotisations de Sécurité Sociale pour l'URSSAF, comme cela était déjà le cas pour la MSA. Une lecture attentive de cette note est donc indispensable, et ce même si les modifications ont été réalisées par un consultant, afin de prendre connaissance des évolutions déclaratives et par là-même être en mesure de bien vérifier tous les éléments portés dans vos DSN.

ATTENTION : cette norme P21V01 n'est supportée qu'en version 10 de LDPaye. La migration en version 10 est donc impérative. Si vous ne disposez pas encore de cette version 10, contactez immédiatement votre prestataire de services habituel.

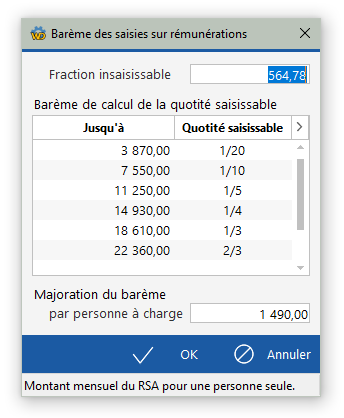

Barème des saisies sur rémunérations |

Le barème 2021 a été publié. Il est inchangé par rapport à 2020.

Dans LDPaye, il est visible via l'option de menu Gestion/Barème des saisies sur rémunérations.

La fraction insaisissable est égale au montant du RSA pour une personne seule, soit 564,78 € par mois. | |