Prélèvement A la Source (PAS) - Introduction

Depuis 2019, l'impôt sur les revenus est prélevé par les entités qui versent les revenus. C'est ce qu'on appelle communément le Prélèvement A la Source, abrégé souvent en PAS.

Concrètement, dans LDPaye, le prélèvement se traduit par une cotisation un peu particulière :

- L'assiette est égale au net imposable du salarié, net auquel s'ajoute éventuellement le montant de certaines indemnités journalières de Sécurité sociale (IJSS) si vous pratiquez la subrogation ; cet aspect est décrit en détail au chapitre 10.5 IJSS et Régularisation au net.

- Le taux salarial est propre à chaque salarié. Il est récupéré auprès de la DGFiP avant le calcul du bulletin comme cela est détaillé ci-après, ou en cas de non-récupération de ce taux, il est extrait d'un barème défini chaque année par l'administration fiscale.

- Le calcul du prélèvement, pris en charge via un code calcul cotisation PS dédié, prend en charge les spécificités suivantes :

- Cas particulier des salariés non concernés par le PAS : salariés domiciliés à l'étranger ou ayant le statut Travail à l'étranger ou frontalier au sens fiscal, salariés domiciliés dans les DOM-TOM autre que 971-Guadeloupe, 972-Martinique, 973-Guyane, 974-La Réunion, 976-Mayotte. On se base pour cela sur le code pays et le code postal inscrits dans l'adresse du salarié.

Même pour ces salariés non concernés par le PAS, la cotisation correspondant au prélèvement est conservée sur le bulletin, car celle-ci « porte » des informations qui doivent être transmises en DSN. Cette ligne sera toutefois masquée sur le bulletin.

- Cas particulier des apprentis et stagiaires : la rémunération versée à un apprenti ou un stagiaire est exonérée d'impôt sur le revenu en deçà d'un seuil annuel correspondant au montant du SMIC annuel (seuil fixé à 19 744 € pour 2022, révisé chaque année, ce seuil ne donnant lieu à aucune proratisation). Les rémunérations versées doivent donc être soumises au PAS lorsque celles-ci sont imposables, donc dépassent le seuil d'exonération. Il est convenu que chaque employeur gère ce seuil sans connaissance des revenus éventuellement versés pour la même année fiscale à ce même individu par d'autres employeurs, l'employeur ne pouvant pas disposer d'informations de cet ordre. Pour la comparaison à ce seuil, il ne faut tenir compte que de la rémunération nette imposable, sans y ajouter les éventuelles indemnités journalières qui entrent dans l'assiette du prélèvement.

Conséquence : dans la grande majorité des cas, l'assiette du prélèvement pour les apprentis et les stagiaires est nulle, la rémunération restant inférieure au seuil annuel. Sauf en cas de versement d'IJSS suite à une absence maladie gérée avec subrogation : les IJSS n'entrent pas dans le cadre de cette comparaison au seuil annuel et sont toujours considérées comme imposables et donc soumises au PAS. Toutefois, il y a de grandes chances que le taux (personnalisé ou non) du salarié soit nul, le montant du prélèvement qui en découle sera donc toujours nul même en cas d'assiette non nulle.

- Recherche du taux personnalisé du salarié : le système parcourt l'historique des taux PAS pour le salarié, la recherche se faisant en premier lieu sur le N° de Sécurité sociale, puis en second lieu sur le couple (Code société, N° matricule), pour le cas d'un nouveau salarié pour lequel on ne disposerait pas encore d'un N° Sécurité sociale et pour lequel on a transmis en DSN un N° provisoire. Notez que la recherche faite sur le N° de Sécurité sociale peut aboutir lorsqu'un salarié a été muté d'une société à une autre, si les deux sociétés sont gérées au sein d'un même plan de paye : il est admis que le taux personnalisé transmis par la DGFiP à un employeur en retour d'une DSN puisse être utilisé par un autre employeur qui en a connaissance.

Dans tous les cas, le système prend le taux personnalisé le plus récent à disposition dans l'historique, si et seulement si ce taux est encore dans sa période de validité qui s'étend aux deux mois qui suivent le mois de sa mise à disposition. Exemple : un taux transmis dans un CRM en retour de la DSN de janvier 2022, CRM mis à disposition par la DGFiP le 13 février 2022, est valide pour les paye de mars et avril (y compris pour les entreprises en décalage de paie fiscal qui versent la paye d'avril début mai).

- A défaut d'un taux personnalisé, le système détermine le taux non personnalisé, dit « taux barème ». Le taux retenu pour le salarié est fonction de son lieu de résidence (France métropolitaine, Guadeloupe, Réunion et Martinique d'une part et Guyane et Mayotte d'autre part), de l'année fiscale (on prend l'année de la date de versement, donc attention pour les payes de décembre : selon la date de règlement indiquée, c'est le barème de décembre AA ou janvier AA+1 qui sera retenu) et enfin de l'assiette du prélèvement (c'est à dire du net imposable du salarié auquel on ajoute les éventuelles indemnités journalières de Sécurité Sociale versées par l'employeur en cas de subrogation). Notez que cette assiette fait l'objet d'un abattement dans le cas des CDD courts (voir ci-après).

Le barème utilisé est toujours le barème mensuel, sans proratisation même si le salarié est entré ou sorti en cours de mois. Seule exception en cas de paye trimestrielle (cas des VRP principalement), semestrielle ou annuelle : LDPaye applique un coefficient 3, 6 ou 12 sur les différentes tranches du barème avant comparaison avec l'assiette. Pour mettre en œuvre ce mécanisme, il faut déclarer une constante générale sous le code *PBXXX, XXX étant égal au code profil rubrique de la catégorie de salariés concernés, la valeur de cette constante générale devant être 3, 6 ou 12. C'est le mécanisme que celui qui permet de déterminer la période paie du bulletin. Par exemple, pour un VRP dont on établit le bulletin en mars 2022, s'il existe une constante générale *PBVRP avec la valeur 3, la période couverte par le bulletin sera du 01/01/2022 au 31/03/2022 (sauf en cas d'entrée-sortie sur cette période bien sûr, ou si l'on stipule une autre période en passant par la fenêtre Plus d'options).

- Cas particulier des CDD courts (moins de 2 mois) pour lesquels on ne dispose pas d'un taux personnalisé : afin d'éviter un sur-prélèvement pour ces salariés qui peuvent souvent ne pas avoir des revenus linéaires sur la totalité de l'année, des modalités spécifiques sont mises en place concernant la détermination de l'assiette à soumettre au PAS pour les CDD ou contrats de mission n'excédant pas 2 mois ou les contrats à terme imprécis dont la durée minimale n'excède pas 2 mois. Pour ceux-ci, l'assiette du prélèvement doit être abattue du montant correspondant à la moitié d'un SMIC net imposable (688€ en 2022, valeur réévaluée chaque année).

Cet abattement s'applique sur chaque période payée du contrat. Ainsi, si un CDD commence le 15 du mois M et se termine le 12 de M+2, l'individu aura un versement sur les mois M, M+1 et M+2. L'abattement est dans ce cas pratiqué sur chacun de ces 3 mois de paie, sous réserve que le taux personnalisé du salarié ne soit pas disponible durant ces 3 mois.

L'application de cet abattement ne peut en aucun cas résulter en une assiette négative : si le salaire net imposable est inférieur au montant de l'abattement, il est simplement ramené à zéro. De plus, il faut savoir que l'abattement ne s'applique qu'au salaire net imposable, pas au montant des éventuelles IJSS soumises au PAS.

- Calcul du montant du prélèvement, par application du taux (personnalisé ou non) sur l'assiette. Le montant du prélèvement est arrondi à 2 décimales.

Puis il y a ajout des éventuelles lignes intermédiaires sur le bulletin pour traiter des cas particulier : 7050P1 pour les apprentis et stagiaires, 7050P2 pour les CDD courts.

Pour la cotisation relative au PAS proprement dit, LDPaye enregistre dans un commentaire associé à cette ligne de bulletin toutes les informations qui sont nécessaires à la DSN : nature du taux (personnalisé ou non, cette information apparaissant aussi sur le bulletin), identifiant du taux personnalisé dans le premier cas (c'est l'identifiant du CRM nominatif reçu de la DGFiP qui incluait ce taux personnalisé), code du barème utilisé dans le second (par exemple, code 13 pour le barème mensuel Métropole), part non imposable dans le cas des apprentis et stagiaires, montant de l'abattement appliqué aux CDD de moins de 2 mois en l'absence de taux personnalisé. Ainsi, lors de la constitution de la DSN mensuelle, le système peut retrouver ici toutes les informations attendues par la DGFiP sur le bloc 50-Versement individu (rubriques 50.006 à 50.013).

Taux personnalisé et taux non personnalisé

Récupération des taux personnalisés

Lorsque chaque personne établit sa déclaration d'impôt, l'administration fiscale calcule un taux d'imposition. Chaque individu doit choisir l'une des 3 options :

- Conserver le taux personnalisé calculé pour le foyer fiscal, taux qui sera donc transmis aux collecteurs concernés

- Choisir d'individualiser le taux ; c'est alors ce taux individualisé qui est transmis aux différents collecteurs (mais le collecteur n'a aucun moyen de savoir si le taux qu'il reçoit est un taux « foyer » ou un taux individualisé). Dans les deux cas, on parle de « taux personnalisé ».

- Choisir de ne pas transmettre le taux personnalisé aux collecteurs. Ceux-ci devront alors appliquer le taux « barème ». Dans la majorité des cas, le taux non personnalisé résultant du barème, qui ne tient pas compte des charges de famille, est supérieur au taux personnalisé.

Côté employeur, le taux personnalisé est récupéré :

- Soit au travers du Compte-Rendu Métier (CRM) nominatif émis par la DGFiP en retour de chaque DSN mensuelle.

En effet, depuis 2020, après chaque DSN mensuelle, un CRM nominatif est émis par la DGFiP, compte-rendu contenant pour chaque salarié présent dans la DSN et correctement identifié par la DGFiP le taux personnalisé à appliquer (ou une absence de taux si le salarié a délibérément opté pour la non transmission de son taux personnalisé aux collecteurs). Ce CRM est intégré automatiquement dans LDPaye (comme les autres CRM) via l'API-DSN.

A savoir : la DGFiP récupère les informations des DSN 3 jours après la date d'échéance de la DSN (soit le 8 ou le 18 du mois) et a ensuite jusqu'à 5 jours pour renvoyer le CRM. Ce qui peut porter donc jusqu'au 13 ou au 23 du mois la date de mise à disposition du CRM nominatif contenant les taux personnalisés. Pour être certain de « capturer » ces taux au plus tôt de leur mise à disposition, une récupération des CRM se fait systématiquement à l'ouverture d'un dossier de paye, puis toutes les heures environ, en tâche de fond et sans blocage de l'utilisateur, et cela en sus du dispositif de récupération des CRM déjà présents dans la fenêtre de gestion des DSN. Attention toutefois : en cas d'erreur lors de ces récupérations de CRM (par exemple, un problème d'authentification sur le portail Net-Entreprises), le traitement est abandonné mais sans affichage d'erreur car le traitement se déroule en tâche de fond. Les éventuelles erreurs de récupération ne sont affichées que lorsque la récupération a lieu depuis la fenêtre de gestion des DSN.

- Soit via le service TOPAze décrit plus loin, notamment pour les salariés nouvellement embauchés pour lesquels on voudrait appliquer immédiatement le taux personnalisé, sans attendre le retour d'une première DSN (mais ce n'est pas une obligation pour l'employeur).

Un taux personnalisé a une durée de vie : il est valable jusqu'à la fin du 2ème mois qui suit l'émission de ce taux par la DGFiP.

Exemple : un taux transmis dans un CRM qui est mis à disposition le 13 février 2022 est valide jusqu'au 30 avril 2022 (pour les entreprises en décalage de paie fiscal, le taux est valable sur la paye d'avril versée début mai).

Pour les salariés n'ayant pas de taux personnalisé, soit parce qu'il s'agit de nouveaux salariés pour lesquels on ne dispose pas encore de celui-ci, soit parce que les CRM reçus de la DGFiP ne mentionnent aucun taux (c'est le cas des salariés ayant choisi de ne pas transmettre leur taux personnalisé), LDPaye applique le taux issu du barème mensuel fourni par la DGFiP pour chaque année fiscale, sachant qu'il existe 3 barèmes, le premier pour la métropole, le deuxième pour la Guadeloupe, Martinique, Réunion, le troisième pour la Guyane et Mayotte. C'est l'adresse du salarié (le code postal) qui permet de déterminer le barème à utiliser.

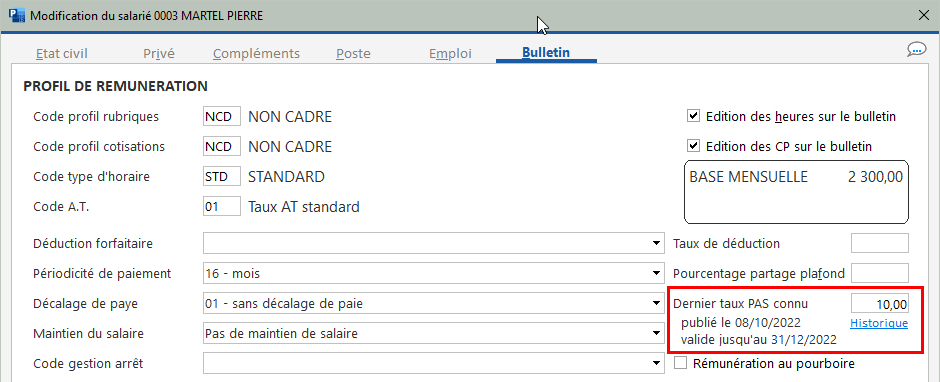

Visualisation des taux PAS

Le dernier taux personnalisé reçu est affiché dans la fiche salarié, en partie droite de l'onglet Bulletin :

Le lien Historique permet de visualiser les différents taux reçus précédemment pour ce salarié.

Le menu Gestion - Historique des taux PAS permet également de visualiser les taux pour l’ensemble des salariés.

A chaque taux personnalisé est associé l'identifiant du CRM par lequel on l'a reçu, ainsi qu'une date de publication. L'identifiant du CRM ayant permis de récupérer ce taux est fourni dans la DSN suivante, celle où ce taux a été utilisé. C'est ainsi que l'administration fiscale vérifie la validité du taux utilisé sur le bulletin. Par voie de conséquence, il n'est pas possible de saisir de taux manuellement. Pour être valable, un taux doit nécessairement provenir d'un CRM émis par la DGFiP.

Un taux personnalisé est valable jusqu'à la fin du 2ème mois qui suit l'émission de ce taux par la DGFiP.

Si lors du calcul des bulletins du mois M, pour une raison quelconque, le CRM en retour de la DSN du mois M-1 n'a pas encore été intégré, ce sont les taux extraits du CRM reçus en retour de la DSN du mois M-2 qui seront utilisés, ceux-ci étant encore valables. Et même si on récupère après coup les taux personnalisés issus du CRM de la DSN M-1, il n'y aura pas de régularisation de taux à faire dans la mesure où les taux utilisés étaient encore dans leur période de validité.

Toutefois, pour prendre en compte chaque fois que cela est possible les taux les plus récents (et tenir compte ainsi des éventuels ajustements de taux demandés par les salariés auprès de l'administration fiscale suite à des changements de situation personnelle ou des options d'individualisation du taux personnalisé), nous vous conseillons d'aller vérifier, avant de commencer les payes du mois M, que vous avez bien récupéré les taux du mois M-1. Il suffit d'aller ouvrir la fenêtre Historique des taux PAS et de regarder les dates de publication en regard de chaque taux : pour établir la paye du mois M, vous devriez avoir des dates de publication de taux comprises entre le 8 et le 13 du mois M si votre échéance DSN est au 5, entre le 18 et le 23 du mois M si votre échéance est au 15.

Le service TOPAze

En l'absence d'un taux personnalisé valide (à ne pas confondre avec un taux personnalisé à 0), le prélèvement est calculé avec un taux non personnalisé, dit aussi « taux barème ». Ce taux barème est le plus souvent moins favorable que le taux personnalisé. Il est donc préférable pour les salariés que le taux personnalisé soit récupéré dès lors qu'il existe, c'est à dire que le salarié n'a pas choisi délibérément de ne pas transmettre de taux personnalisé aux collecteurs.

Un certain nombre de cas peut faire que les taux ne soient pas transmis dans le CRM. On peut citer évidemment les salariés entrés dans le mois courant, donc non présents dans la DSN du mois à l'origine du dernier CRM reçu de la DGFiP, mais aussi les salariés non reconnus par la DGFiP suite à des erreurs d'authentification (nom de famille ou prénom erronés ou mal orthographiés par exemple). S'il y a le moindre doute sur l'individu, la DGFiP ne renverra pas de taux personnalisé.

Pour traiter principalement le cas des salariés entrés en cours de mois, le service TOPAze permet de transmettre hors DSN un fichier contenant les identifications des individus concernés et de récupérer en retour les taux personnalisés de ces individus via un CRM ayant la même structure que ceux reçus en retour d'une DSN mensuelle. Les individus ayant choisi de ne pas transmettre de taux n'auront bien évidemment toujours pas de taux retourné dans ce fichier.

A savoir : l'usage de ce service est totalement facultatif. A défaut de connaître un taux personnalisé, on peut appliquer le taux provenant du barème (taux dit « non personnalisé »). Aucune régularisation ne sera nécessaire lorsqu'on aura connaissance du taux personnalisé, le mois suivant. L'utilisation du service TOPAze reste une option, pratique pour le salarié car elle permet de tenir compte plus rapidement de son taux personnalisé, mais qui demande un travail supplémentaire au gestionnaire de paie.

Création du fichier TOPAze

Il faut ouvrir la fenêtre Historique des taux PAS, puis se placer sur le 2ème onglet TOPAze/Intégration de CRM.

La partie haute de cet onglet traite de la génération du fichier à transmettre au service TOPAze. Par défaut, LDPaye va faire une demande pour tous les salariés de la société courante (sauf si on sélectionne l'option Tous les établissements de toutes les sociétés du répertoire) pour lesquels on ne dispose d'aucun CRM nominatif valide (dans les 2 derniers mois). Une sélection « manuelle » des salariés est toutefois possible.

A savoir : comme cela est rappelé dans cette fenêtre, les salariés pour lesquels une « demande de taux réactif » (intitulé du service TOPAze) a été déposée sur Net-entreprises sont informés de cette demande sur leur espace privé du site des impôts.

Il reste à choisir le nom et l'emplacement du fichier qui va être créé, puis à cliquer sur le bouton Générer le fichier.

Dépôt du fichier

Cela se passe sur le site Net-Entreprises. Consultez la fiche-consigne 1851 DSN - Service TOPAze pour le PAS qui donne le mode d'emploi détaillé pour ce dépôt.

Récupération du CRM

Suite à ce dépôt, un fichier CRM est téléchargeable, toujours sur le site Net-Entreprises, en allant sur l'onglet Consultation des demandes du service TOPAze. Le délai de mise à disposition du CRM en retour du dépôt est variable, de quelques minutes quand tout se passe bien à 5 jours maximum.

Le fichier contenant les données de taux renvoyé en retour par la DGFiP (CRM) est au format XML ; il doit être téléchargé sur votre ordinateur pour ensuite être intégré dans LDPaye.

Intégration du CRM dans LDPaye

L'intégration dans LDPaye du CRM TOPAze se fait depuis le menu Gestion - Historique des taux PAS, toujours sur le 2ème onglet TOPAze/Intégration de CRM, en partie basse de cet onglet, dans le cadre Intégration du CRM DGFiP.

Il suffit d'indiquer la date de publication du fichier (pour calcul de la date de validité) et le chemin du fichier CRM (au format XML) à intégrer. Puis, cliquer sur Intégrer les taux nominatifs.

Attention : la date de publication est importante car c'est elle qui détermine la période de validité du taux. Il faut donc la renseigner soigneusement, en prenant la valeur fournie par le service TOPAze.

Barèmes de taux non personnalisés

La fenêtre de consultation Historique des taux PAS comporte un 3ème onglet Barème non personnalisé, permettant de visualiser la grille des taux non personnalisés qui sera utilisée lors du calcul si aucun taux personnalisé valide n'est enregistré pour un salarié. Pour le choix du taux au sein d'une grille, le système recherche, en partant du bas de la grille (les valeurs planchers les plus élevées), la première ligne présentant une valeur supérieure ou égale au salaire net imposable mensuel du salarié. Si la recherche n'aboutit pas (salaire net imposable inférieur au 1er montant plancher), le taux et le montant du prélèvement seront nuls.

L'alimentation de ce barème, année par année, se fait automatiquement au travers des mises à jour du logiciel. Et bien entendu, il n'y a aucune moyen de modifier ce barème.