|

|

Actualités |

Apprentis - Fin de l'exonération spécifique en 2019 Note créée le 26/12/2018, dernière modification le 22/1/2020

Révision 2 -23/01/2019 - Point 3-bis ajouté Révision 3 - 11/02/2019 - Fonction PLFAPP modifiée suite correctif V9.60 N127 Révision 4 - 22/01/2020 - Fonction PLFAPP modifiée suite correctif V9.60 N223

Remarque : Les révisions 3 et 4 de cette note ne nécessitent aucune action de votre part. Le contexte

La loi de financement de la Sécurité sociale (LFSS) pour 2018 supprime, pour les périodes courant à compter du 1er janvier 2019, plusieurs exonérations de cotisations patronales spécifiques (loi art. 8). C'est le cas notamment, dans le secteur privé : des exonérations de cotisations patronales attachées aux contrats d’apprentissage des exonérations de cotisations applicables dans la limite du SMIC sur certains contrats de professionnalisation (ex. : ceux conclus avec des demandeurs d’emploi de 45 ans et plus) de l'exonération spécifique aux associations intermédiaires de l'exonération attachée aux contrats d’accompagnement dans l’emploi de l'exonération spécifique aux ateliers et chantiers d’insertion (ACI).

À la place, les employeurs appliquent la réduction générale de cotisations en « périmètre complet », c'est à dire incluant les cotisations de retraite complémentaire, mais aussi la contribution d'assurance chômage sans attendre octobre 2019. Pour les apprentis qui sont la plupart du temps rémunérés en dessous du SMIC, ce dispositif est plus favorable.

Cette note décrit tout particulièrement le cas des contrats d'apprentissage, de loin les plus fréquents. Les autres types d'exonération étaient déjà très peu utilisés. Rapprochez-vous de votre prestataire de services habituel si vous avez encore des salariés bénéficiant de ces exonérations spécifiques fin 2018 pour savoir comment procéder.

Concernant ces contrats d'apprentissage, en sus de l'abandon de l'exonération spécifique de cotisations patronales au profit de la réduction générale de cotisations patronales, deux autres mesures s'appliquent à compter de janvier 2019 : la rémunération des apprentis est toujours exonérée de la totalité des cotisations salariales d’origine légale ou conventionnelle, mais dans la limite d’un plafond qui a été fixé par décret à 79% du SMIC en 2019. La loi ne touche pas, en revanche, à l’exonération de CSG/CRDS prévue par le code de la sécurité sociale (c. séc. soc. art. L. 136-1-1, III, 1° a). Celle-ci n’est pas limitée. Les cotisations dues sur la rémunération des apprentis sont désormais calculées sur la rémunération réelle des intéressés et non plus sur l'assiette forfaitaire (qui était calculée en pourcentage du SMIC, en fonction de l'âge et de l'ancienneté de l'apprenti).

Tout cela est (très) lourd de conséquences : cela oblige à revoir de fond en comble l'ensemble des cotisations sociales des apprentis. Nous allons voir comment.

Remarque préliminaire : les modifications décrites dans cette note sont nombreuses et parfois assez techniques. Elles sont immanquablement source d'erreurs, surtout si vous les réalisez trop mécaniquement, sans comprendre les attendus de chacune de ces opérations. Si vous n'êtes pas familier de ce type de paramétrage, avancez prudemment. D'autre part, tout ce qui est décrit ci-après ne fonctionne que si votre paramétrage des cotisations des apprentis avait été réalisé en se calquant sur les préconisations LD SYSTEME faites depuis quelques années (ce qui est livré dans le plan de paye standard). Si vous avez un plan de paye très ancien et/ou que la mise en place des exonérations apprentis avait été faite par des méthodes autres que celles que nous préconisions, il faudra très certainement adapter les consignes présentées ci-après. En résumé, disons que cela nécessite beaucoup d'attention et pas mal de temps (comptez entre une et deux heures). Et surtout, il est indispensable de tester ensuite très soigneusement non seulement les bulletins des apprentis, mais aussi ceux des salariés autres qui pourraient avoir été impactés par ces modifications si elles n'ont pas été faites parfaitement (des cotisations pourraient manquer ou au contraire être doublées).

Autre remarque : Les modifications décrites dans cette note font partie de l'ensemble plus global de toutes les nouveautés de janvier 2019. Il est important de respecter un certain ordre pour mettre en place tout cela, sans quoi certaines choses décrites ici ou là risquent d'être incompréhensibles ou inapplicables. Cet ordre est le suivant : De plus, nous vous conseillons de refaire une sauvegarde au début de chacune de ces étapes. En cas de pépin, cela évitera de repartir de zéro !

Mise en oeuvre dans LDPaye

A - Les profils cotisations

Il est probable que vous ayez deux profils cotisations distincts pour les apprentis : un pour le cas des apprentis exonérés de toute cotisation en dehors de la cotisation Accident du travail (Loi 79, employeurs de moins de 11 salariés), l'autre pour les apprentis ne bénéficiant pas de cette exonération patronale, mais seulement de l'exonération salariale (Loi 87, employeurs de 11 salariés et plus). Dans le nouveau dispositif, cette distinction n'a plus cours. Par souci de simplification, il est donc préférable de ne conserver à l'avenir qu'un seul profil cotisation pour les apprentis. Et même si vous n'en aviez qu'un, les différences sont telles entre l'ancien et le nouveau système de cotisation qu'il est préférable de recréer un nouveau profil cotisations pour les apprentis et d'abandonner celui ou ceux existants. Pour cela, procédez comme suit : Modifiez le libellé du ou des profils cotisations correspondant aux apprentis. Faites en sorte que la mention (Supprimé) apparaisse dans ce libellé et ajoutez un commentaire pour préciser que ce profil ne doit plus être utilisé à compter de janvier 2019 : Ce profil Apprentis Loi 79, employeurs de moins de 11 salariés, ne doit plus être utilisé à compter de Janvier 2019. Les exonérations spécifiques aux apprentis ont été abandonnées à cette date au profit de la réduction générale de cotisations patronales.

Faites de même pour le second profil cotisations dédié aux apprentis, s'il existe : Ce profil Apprentis Loi 87 ne doit plus être utilisé à compter de Janvier 2019. Les exonérations spécifiques aux apprentis ont été abandonnées à cette date au profit de la réduction générale de cotisations patronales.

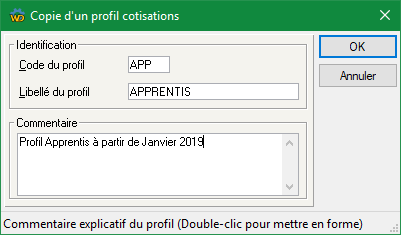

Créez un nouveau profil cotisations dédié aux apprentis, sous le code APP s'il n'existait pas déjà ou APR sinon, par copie du profil « standard » utilisé pour les salariés non cadres (profil NCD ou MEN dans le plan de paye standard) : Après cela, sur l'écran permettant de choisir les cotisations associées à ce profil, plusieurs choses sont à faire. a) On peut dans un premier temps, par souci de simplification, retirer les cotisations Vieillesse spécifiques au cas des salariés à temps partiel ayant opté pour un maintien des cotisations Vieillesse sur une base temps plein, si ces cotisations existent bien entendu. Il est en effet peu probable que cela concerne des apprentis. Ces cotisations sont en principe repérées par les mots temps partiel dans le libellé. On peut éventuellement filtrer la liste sur la colonne libellé (F2 pour accéder à cette zone de filtre). Vous pouvez donc décocher toutes les cotisations dont le libellé contient la mention temps partiel. b) Il faut ensuite ajouter les cotisations de retraite complémentaire propres aux apprentis, en ne s'intéressant qu'aux nouvelles cotisations applicables à partir de janvier 2019 : Filtrer les cotisations sur le libellé RUAA (F2 pour accéder à la zone de file sur libellé). Cliquez sur la première ligne qui correspond normalement à RETRAITE RUAA T1, cliquez sur le bouton Répéter à droite, puis cliquez dans la colonne Liée sur la ligne RETRAITE RUAA T1 Apprentis en tenant la touche Ctrl enfoncée de façon à ce que toute la ligne soit répétée, y compris les comptes comptables. Filtrer ensuite sur le libellé CEG (F2 une première fois pour annuler le filtre actif, puis F2 une seconde fois pour réappliquer un filtre sur le libellé). Cliquez sur la première ligne qui correspond normalement à RETRAITE CEG T1, cliquez sur le bouton Répéter à droite, puis cliquez dans la colonne Liée sur la ligne RETRAITE CEG T1 Apprentis en tenant la touche Ctrl enfoncée de façon à ce que toute la ligne soit répétée, y compris les comptes comptables.

Attention : il ne faut pas dissocier les cotisations retraite « classiques », celles des salariés autres que les apprentis. c) Pour ce qui est des cotisations Prévoyance, il n'y a rien de particulier à prévoir. Dans la grande majorité des cas, les cotisations prévoyance des apprentis étaient déjà calculées sur leur salaire réel et non sur une base forfaitaire. Et même dans le cas où ces apprentis cotisaient en prévoyance sur une base forfaitaire, on peut parier sur le fait qu'à compter de 2019, ils vont cotiser en prévoyance sur leur salaire réel, comme ce sera le cas des autres cotisations sociales. On peut donc utiliser les mêmes cotisations prévoyance que les autres salariés. d) Enfin, il faut modifier le paramétrage des cotisations CSG et CRDS. En effet, les apprentis sont toujours exonérés de CSG et CRDS sur leur revenu d'activité (mais pas sur les autres types de revenu comme l'intéressement par exemple). On va donc modifier le type d'automatisme pour les deux cotisations CSG CRDS non déductible et CSG déductible (6750 et 6760 dans le plan de paye standard). Pour chacune de ces deux lignes, cliquez dans la colonne Automatisme. Dans l'écran qui s'ouvre, remplacez la valeur Pour tous les salariés par la valeur Jamais et validez par OK. Remarque : il ne faut pas décocher (effacer) le lien entre ce profil Apprenti et ces deux cotisations CSG car il est indispensable à la comptabilisation des bulletins d'intéressement des apprentis. On se contente de rendre ce lien « inactif » en quelque sorte en mettant la valeur Jamais. Ainsi, ces cotisations ne viennent pas sur les bulletins de paye des apprentis.

Pour tous les contrats d'apprentissage en cours au 01/01/2019 rattachés aux anciens profils cotisations Apprentis (AP1 et AP2 dans cet exemple), il faut créer une nouvelle situation applicable au 01/01/2019 pour remplacer, sur l'onglet Bulletin, ce code profil cotisation par le nouveau créé ci-dessus (APP ou APR). Pour faire cela, le plus simple est d'ouvrir la fenêtre de calcul des bulletins, de cliquer sur le bouton Sélectionner, puis sur l'écran de sélection d'indiquer l'ancien code profil cotisation (AP1 puis AP2). Pour chaque salarié sélectionné, cliquez sur le bouton Modifier, puis Situations, puis Nouvelle situation. Le code motif de changement de situation importe peu, celui-ci était principalement destiné aux DADS-U. Choisissez par exemple le motif CHGAU-Changement sans incidence DADS. (visible seulement après avoir sélectionné l'option Tous dans le champ filtre en haut à droite de l'écran de sélection du code motif). Passez ensuite sur l'onglet Bulletin et remplacez le code profil cotisations, puis validez par OK. Au passage, vérifiez le code AT de ces apprentis, toujours sur l'onglet Bulletin. Parfois, un code AT spécifique aux apprentis avait été créé alors même que le code risque et le taux AT étaient identiques à ceux des autres salariés. Il est alors préférable de les ramener sur le code AT « standard ». Il n'y a aucun intérêt à conserver un code AT spécifique, ce qui oblige à avoir une cotisation AT propre aux apprentis, alors que les apprentis vont désormais cotiser en AT sur leur salaire réel, au même titre que les autres salariés (et non plus sur une base forfaitaire, ce qui justifiait la cotisation AT spécifique aux apprentis).

B - Les cotisations

Suspension des rubriques spécifiques aux apprentis

Rubriques de calcul de la base forfaitaire Apprenti 5799-5800 Normalement, ce sont les rubriques 5799 et 5800. La rubrique 5799 avait pour but de retirer le salaire brut de l'apprenti de certaines cotisations (celles qui étaient partagées entre les apprentis et les autres salariés). La rubrique 5800 avait pour but de calculer la base forfaitaire des apprentis, en fonction de l'âge et de l'ancienneté de celui-ci, et de reporter cette base sur toutes les cotisations sociales (hors prévoyance bien souvent) des apprentis. Ces deux rubriques doivent donc être suspendues, étant donné qu'à compter de janvier 2019, il n'y a plus de base forfaitaire de cotisations pour les apprentis. Rubriques de calcul du salaire brut 5801 Il s'agit en principe de la rubrique 5801. Celle-ci était destinée à alimenter les blocs 51 de code 001-Rémunération brute non plafonnée et 002-Salaire brut soumis à contributions d'Assurance chômage. Or, ces deux blocs peuvent désormais être alimentés « normalement », comme pour les autres salariés, par la cotisation Maladie pour le bloc 51 de code 001, par la cotisation AGS pour les blocs 51 de code 002, ces deux cotisations Maladie et AGS étant désormais toujours présentes pour les apprentis et étant assises sur le salaire réel de l'apprenti. Il faut donc suspendre la rubrique 5801. Calcul du salaire rétabli de l'apprenti 5802 On avait des spécificités pour calculer le salaire rétabli de l'apprenti, celui-ci étant égal au salaire de base de l'apprenti diminué de 11%. Comme il cotise désormais sur son salaire réel, son salaire rétabli doit également correspondre à son salaire réel. Il faut donc suspendre la rubrique qui calculait ce salaire rétabli Apprentis (N° 5802 en principe), puis il faut faire en sorte que le jeu de rubriques et cotisations qui calcule le salaire rétabli des autres salariés s'applique aussi aux apprentis. Il s'agit en principe des rubriques 5992 et 5994, et de la cotisation 5993. Appelez successivement ces rubriques et cotisations en modification, cliquez sur le bouton Profils à droite, cochez la ligne ou les lignes correspondant aux apprentis si elles ne sont pas déjà cochées, dans la colonne Lié. Dans la fenêtre qui s'ouvre, conservez la valeur Pour tous les salariés qui est proposée et validez par OK (inutile de compléter les N° de compte, ces rubriques et cotisations ne sont pas comptabilisées). Enfin, vérifiez que la rubrique correspondant au salaire de base de l'apprenti (0395 en principe) alimente bien le cumul SALRET-Salaire rétabli. Pour cela, appelez la rubrique concernée en modification, cliquez sur le bouton Cumuls à droite, repérez la ligne correspondant au cumul SALRET, cochez cette ligne dans la colonne Report si une coche bleue n'apparait pas déjà sur celle-ci (la mention Par défaut (Montant) doit s'ajouter à droite de la coche bleue).

Abandon des cotisations spécifiques aux apprentis

Toujours par souci de simplification (on y verra plus clair à l'avenir), nous conseillons de suspendre toutes les cotisations qui étaient spécifiques aux apprentis et qui ne seront plus utilisées à compter de 2019. Dans la fenêtre présentant la liste des cotisations, filtrez sur le mot Appr dans la colonne Libellé (F2 pour filtrer par libellé). Une fois ce filtre appliqué, cliquez sur l'en-tête de la première colonne N° (au centre de cet en-tête et non pas sur sa gauche, ce qui aurait pour effet de « figer » cette colonne à gauche de la table) pour trier ces cotisations par N°. On se positionne sur la première cotisation qui apparait, que l'on appelle en modification. Dans la fenêtre de modification de la cotisation, cliquez sur l'option Elément suspendu en regard du N° de la cotisation, puis sur le bouton de parcours Suivant en bas à droite. Répétez cette manipulation sur toutes les cotisations, sauf les nouvelles cotisations de retraite complémentaire (62AA1A-RETRAITE RUAA T1 Apprentis, 62GA1A-RETRAITE CEG T1 Apprentis, 62KA1A-RETRAITE CET T1 Apprentis si cette dernière existe, sachant qu'elle ne se déclenchera jamais (ne concerne que les salariés dépassant le plafond SS) et qu'elle n'est donc pas indispensable) sauf la taxe d'apprentissage qui apparait ici car le libellé contient la mention Appr, mais elle n'est bien sûr pas propre aux apprentis.

S'il y a ici des cotisations prévoyance qui apparaissent, c'est très certainement que ces cotisations se calculaient sur une base forfaitaire et non pas sur le salaire réel (voir point A.c plus haut). Il faut dans ce cas les remplacer par les cotisations prévoyance « classiques » sur le profil cotisation APP créé au point A, de telle sorte que les apprentis aient les mêmes cotisations prévoyance qu'un salarié non cadre. Soyez très prudent durant toute cette opération : il ne faut pas suspendre des cotisations qui sont encore utiles !

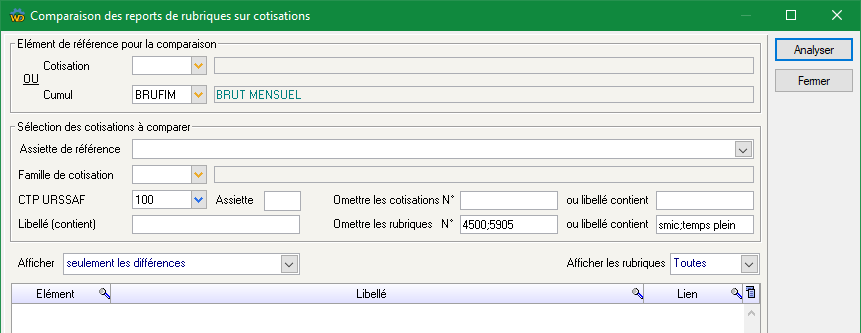

Vérification de l'assiette des cotisations sociales Il faut tout d'abord s'assurer que tous les éléments de rémunération propres aux apprentis (Salaire de base de l'apprenti notamment, qui est géré par une rubrique différente du salaire de base des autres salariés) se reportent bien sur toutes les cotisations URSSAF « classiques » que l'on a dans le profil cotisations Apprentis créé à l'étape A. La première chose à faire est de traiter le cas du salaire de base des apprentis (rubrique 0395 du plan de paye standard). Appelez cette rubrique en modification, cliquez sur le bouton Cotisations à droite. Dans la fenêtre présentant les reports de cette rubrique sur les différentes cotisations, cliquez sur le bouton Réinitialiser à droite. Choisissez la rubrique Salaire de base « classique » (N° 0400 ou 0500 très certainement), cliquez sur le bouton OK et confirmez ensuite la réinitialisation en répondant Oui. Après cela, vérifiez que les cotisations retraite propres aux apprentis sont effectivement impactées (vous pouvez filtrer sur le libellé (F2) en saisissant apprenti comme critère de filtrage) : les cotisations RETRAITE RUAA T1 Apprentis et RETRAITE CEG T1 Apprentis doivent avoir une coche bleue. Si vous avez d'autres rubriques de rémunération brute propres aux apprentis, il faut faire de même. Après cela, nous conseillons d'utiliser l'outil de comparaison des assiettes de cotisations. Comparer dans un premier temps que toutes les cotisations ayant le code-type de personnel (CTP) 100 sont alignées sur le brut mensuel, comme dans l'exemple ci-dessous. Pour éliminer certaines lignes signalées en différence mais qui n'ont pas d'intérêt ici, utilisez les différentes options à votre disposition dans cette fenêtre, comme la possibilité d'omettre certaines rubriques ou cotisations de la comparaison, soit par leur N°, soit par leur libellé. Vous pouvez aussi masquer les rubriques qui sont suspendues (celles qui apparaissent sinon en italique et grisées). Exemple :

En sus du CTP 100, ce contrôle doit être fait également pour les cotisations rattachées aux CTP URSSAF :

bis - Modification de l'assiette des cotisations retraites RUAA des apprentis (ajouté le 23/01/2019)

Les cotisations de retraite complémentaire propres aux apprentis (62AA1A-RETRAITE RUAA T1 Apprentis et 62GA1A-RETRAITE CEG T1 Apprentis en standard) ont très certainement été créées fin 2018, avant d'avoir connaissance de ces modifications. Ce ce fait, l'assiette qui a été retenue à l'époque (assiette forfaitaire) n'est plus la bonne. Il faut désormais faire en sorte que cette assiette soit la même que les autres cotisations de sécurité sociale, de telle sorte que si un apprenti réalise des heures supplémentaires ou bénéficie d'une prime quelconque, ces éléments de rémunération doivent entrer dans l'assiette des cotisations retraite. Pour faire cela, appelez successivement en modification ces deux cotisations retraite 62AA1A et 62GA1A. Cliquez sur le bouton Rubriques à droite. Dans la fenêtre présentant les reports de rubriques sur cette cotisation, cliquez sur le bouton Réinitialiser à droite. Choisissez la rubrique 6030 -Vieillesse déplafonnée, cliquez sur le bouton OK et confirmez ensuite la réinitialisation en répondant Oui. Attention : ce point 3-bis a été ajouté dans cette note après coup, dans une mise à jour du 23/01/2019. Si vous réalisez cette modification après avoir déjà mis en place tout ce qui est décrit dans cette note, et notamment la création des cotisations Vieillesse propres aux apprentis (étape 5) et le plafonnement de l'exonération salariale (étape C), il faut réinitialiser les reports de rubriques en prenant comme modèle la cotisation 6030AP créée à l'étape 5 et non pas la cotisation 6030 indiquée ci-dessus.

Conditionnement de la cotisation Assurance chômage

Il est fort probable que la cotisation d'assurance chômage (N° 6080 dans le plan de paye standard) soit conditionnée par le fait que le salarié ne bénéfice d'aucune exonération de cette cotisation. Or, on veut désormais que cette cotisation se déclenche aussi pour les apprentis. Il faut donc aller supprimer la condition attachée à la cotisation Assurance chômage, s'il y en avait une qui était fonction du code Exonération Assurance chômage, comme dans l'exemple ci-dessous) : Supprimez cette ligne et validez l'écran par OK. Remarque : le fait de supprimer cette condition peut avoir une incidence pour d'autres catégories de salariés qui étaient exonérées d'assurance chômage. On pense notamment aux mandataires. Mais normalement, on dispose d'un profil cotisations spécifiques aux mandataires auquel la cotisation d'assurance chômage n'est pas reliée. Ainsi, le fait de supprimer cette condition ne devrait pas faire « remonter » cette cotisation sur les bulletins de paye des mandataires. Nous vous conseillons toutefois de le vérifier.

Duplication des cotisations Vieillesse et Assurance chômage

Il faut ensuite dupliquer les cotisations Vieillesse plafonnée et déplafonnée 6020 et 6030 en 6020AP et 6030AP, en ajoutant la mention Apprentis à la fin du libellé. On efface au passage, sur l'onglet Calcul, le taux salarial de ces deux cotisations. Cliquez ensuite sur l'écran Profils. Répondez Non à l'invite Au moins un paramètre N4DS a été copié ; Voulez-vous accéder... Une fois sur l'écran Profils, dissociez tous les profils autres que celui des apprentis créé à l'étape A, en cliquant sur la coche verte dans la colonne Lié pour effacer cette coche verte. Procédez de même pour la cotisation Assurance chômage (6080-ASSEDIC TA+TB dans le plan de paye standard). En effet, bien que cette cotisation n'ait pas de part salariale, l'URSSAF nous demande de distinguer, sur le bordereau de cotisations DSN, la part de l'assiette inférieure ou égale au plafond de l'exonération salariale (à déclarer en CTP 423) de la part excédentaire (à déclarer en CTP 772). On a donc besoin de dédoubler cette cotisation. Dupliquez cette cotisation sous le N° 6080AP, en ajoutant la mention Apprentis à la fin du libellé. Cliquez ensuite sur l'écran Profils. Une fois sur l'écran Profils, dissociez tous les profils autres que celui des apprentis créé à l'étape A, en cliquant sur la coche verte dans la colonne Lié pour effacer cette coche verte. Remarque : à ce stade, il ne faut pas dissocier les cotisations « classiques » (celles servant à la copie, 6020, 6030 et 6080) du profil Apprentis. Elles seront elles-aussi nécessaires pour les apprentis, pour la part de rémunération supérieure au seuil d'exonération salariale (voir étape C ci-après).

Pas de conditionnement sur les cotisations retraite RUAA des apprentis

Lors de la mise en place des nouvelles cotisations retraite RUAA s'appliquant à compter de janvier 2019, on a créé des cotisations retraite propres aux apprentis du fait que ceux-ci sont exonérés de la part salariale (jusqu'à un certain plafond fixé par décret). Mais ces cotisations ont (très certainement) été créées avec un conditionnement de telle sorte qu'elles ne s'appliquent qu'aux employeurs de 11 salariés et plus (en dessous, les apprentis étaient exonérés de toute cotisation y compris de retraite complémentaire). Désormais, il ne doit plus y avoir de distinction entre employeurs de moins ou plus de 11 salariés. Il faut donc supprimer les conditions liées à l'effectif sur les cotisations retraite RUAA des apprentis. Dans la table des cotisations, filtrez sur la colonne Libellé (F2) pour ne voir que les cotisations dont le libellé contient le mot apprenti. Appliquez ensuite un filtre sur la famille (clic droit sur la loupe en tête de cette colonne Famille) pour ne voir que les cotisations de la famille Retraite RUAA (code 005 en principe). Vous ne devriez voir que 2 cotisations : RETRAITE RUAA T1 Apprentis et RETRAITE CEG T1 Apprentis (éventuellement aussi RETRAITE CET T1 Apprentis, mais si cette dernière apparait, vous pouvez la supprimer. Cette cotisations ne se déclenche que si le salaire brut dépasse le plafond Sécurité sociale, ce qui pour un apprenti est très improbable). Pour les 2 cotisations concernées donc, appelez la fiche en modification, cliquez sur le bouton Conditions à droite. Dans la fenêtre présentant les conditions, si vous voyez une condition liée à l'effectif (constante générale EFFECT par exemple), il faut la supprimer, puis valider la fenêtre par OK. Si vous voyez des conditions liées à un ou plusieurs codes sociétés, il faut se poser la question de savoir si ces conditions découlent seulement de l'effectif de ces sociétés (auquel cas on les supprimera) ou découlent du fait qu'il y a plusieurs caisses de retraite en fonction de la société (vous disposez donc de plusieurs jeux de cotisations retraite RUAA en fonction de la société). Et dans ce cas seulement, il faut conserver ces conditions.

Calcul de la réduction générale de cotisations patronales

Les apprentis entrent donc dans le champ d'application de la réduction générale de cotisations. Il faut donc s'assurer que toutes les rubriques et cotisations nécessaires à cette réduction sont activées pour les profils rubriques et cotisations des apprentis. Il faut donc : S'assurer que les cumuls RFBASE, RFBASN, RFHORN (mais pas RFBASA) soient correctement alimentés pour les apprentis, notamment par le salaire de base des apprentis. Cela devrait déjà être le cas car ces cumuls servent au calcul du montant du SMIC et que ce montant était déjà nécessaire pour le CICE. S'assurer que les rubriques de calcul du coefficient de la réduction (6919-6920 dans le plan de paye standard) soient actives pour le ou les profils rubriques des apprentis. Cela devrait là-aussi être le cas, mais il est préférable de le vérifier. S'assurer que l'assiette des 3 cotisations listées ci-après englobe bien tous les éléments de rémunération propres aux apprentis, dont le salaire de base : le mieux est de dire qu'elles ont comme assiette de référence la cotisation 6010-Maladie (tout au bas de le l'onglet Calcul), puis de vérifier sur l'écran des reports de rubriques qu'il n'y a pas de différence par rapport à cette cotisation de référence (Afficher Seulement les différences au lieu de Afficher Tout, dans la liste déroulante en haut à gauche de l'écran). 6915-Réduction générale cotis-Abattement Base 6925-Réduction générale cotis. URSSAF 6925AA-Réduction générale cotis. AGIRC-ARRCO

C - Plafonnement de l'exonération salariale

La rémunération des apprentis est exonérée des cotisations salariales d’origine légale et conventionnelle, mais désormais uniquement pour la part de rémunération inférieure ou égale à 79 % du SMIC en vigueur au cours du mois considéré. La fraction excédentaire est assujettie aux cotisations. Cela concerne les cotisations vieillesse (plafonnée et déplafonnée) et retraite complémentaire (retraite RUAA T1 et CEG T1) et Assurance chômage (même si pour cette dernière il n'y a pas de part salariale, l'URSSAF nous demande de distinguer la part potentiellement exonérée). Suite aux opérations réalisées jusqu'ici, les cotisations vieillesse, Retraite et Assurance chômage sont doublées sur les bulletins des apprentis. On doit trouver : les cotisations « classiques » : 6020-6030 pour la vieillesse, 62AA1-62GA1 pour la retraite complémentaire, 6080 pour l'assurance chômage, les cotisations propres aux apprentis : 6020AP-6030AP pour la vieillesse, 62AA1A-62GA1A pour la retraite complémentaire, 6080AP pour l'assurance chômage.

Il faut donc faire en sorte que la rémunération de l'apprenti soit éclatée : la part inférieure à 79% du SMIC doit alimenter uniquement les cotisations propres aux apprentis, la part excédentaire doit alimenter les cotisations « classiques ». Pour cela, il faut commencer par créer une fonction personnalisée (menu Plan de paye/Fonctions personnalisées) nommée PLFAPP. Importez la fonction à partir du fichier ci-dessous : Remarque : le code source de la fonction PLFAPP livré ci-dessus a été modifié le 11/02/2019. Toutefois, si vous aviez importé cette fonction avant cette date, pas d'inquiétude. Le code source de la fonction est automatiquement mis à jour via le correctif de niveau 127 livré le 08/02/2019. Vous n'avez donc pas à ré-importer cette fonction ou à la corriger par vous-même.

Ce code a été à nouveau modifié le 22/01/2020, suite à la publication du correctif de niveau 223. Mais là aussi, Le code source de la fonction est automatiquement mis à jour via le correctif de niveau 127 livré le 08/02/2019. Vous n'avez donc pas à ré-importer cette fonction ou à la corriger par vous-même.

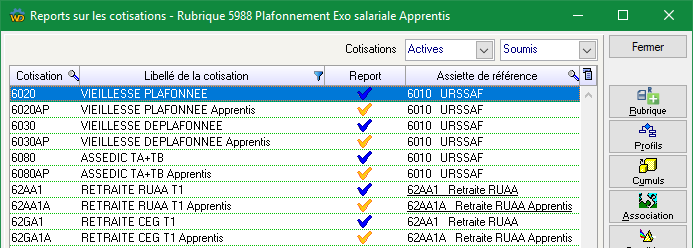

Créez ensuite une rubrique, si possible sous le N° 5988, en renseignant les éléments comme suit : N° : 5988 Libellé : Plafonnement Exo salariale Apprentis Famille : 999-Divers Rubrique non imprimée (à décocher donc) ni sur le bulletin simplifié, ni sur le bulletin détaillé Rubrique non comptabilisée (à décocher là-aussi) Sur l'onglet Calcul, Unité : Montant Alimentation de la base : Cumul BRUFIM Alimentation du montant : Fonction personnalisée PLFAPP Cliquez ensuite sur le bouton Profils. Là, cochez le ou les profils correspondant aux apprentis, dans la colonne Liée, en sélectionnant l'option Pour tous les salariés. Cliquez ensuite sur le bouton Cotisations. C'est là qu'il faut être attentif ! Il faut reporter cette rubrique en positif (coche bleue, par un clic gauche) sur les cotisations vieillesse, Assedic et retraite RUAA « classiques », en négatif (coche orange, par un clic droit) sur les cotisations vieillesse, Assedic et retraite RUAA propres aux apprentis, ce qui doit donner ceci :  Explication complémentaire : la fonction personnalisée retourne la part de rémunération excédant le plafond d'exonération (79% du SMIC mensuel). De base, toutes les cotisations listées ci-dessus sont alimentées par toutes les composantes de la rémunération brute du salarié. On voit que via les reports de cette rubrique 5988, la part excédant le plafond d'exonération diminue l'assiette des cotisations qui sont exonérées de part salariale (l'assiette de ces cotisations exonérées est donc bien limitée au plafond). Et que cette part excédentaire s'ajoute aux cotisations vieillesse et retraite « classique ». Ce que l'on ne voit pas, mais qui est fait par la fonction personnalisée elle-même, c'est que juste avant d'effectuer ces reports, on remet à zéro les cumuls Brut et Brut abattu des cotisations qui sont alimentées en positif par cette rubrique, de telle sorte que l'assiette finale de ces cotisations ne soit égale qu'à la seule part excédant le plafond. Cas particulier Alsace Moselle : le complément de cotisation Maladie à 1,5% n'est dû, pour les apprentis, que sur la part de rémunération excédant le plafond de l'exonération salariale. En dessous de ce plafond, s'agissant d'une cotisation uniquement salariale, l'apprenti en est entièrement exonéré. Il faut donc cocher en bleu la cotisation correspondante dans la fenêtre présentée ci-dessus (où cette cotisation n'apparait pas, car dans le plan de paye standard, cette cotisation spécifique Alsace Moselle n'est pas pré-paramétrée).

D - Les éléments déclarés nominativement en DSN

Le Guide ACCOS Version 2.4 indique qu'il faut toujours déclarer en bloc 81 l'assiette des exonérations spécifiques aux apprentis : 001-Exonérations de cotisations au titre de l’emploi d’un apprenti (loi 1979) ou 002-Exonérations de cotisations au titre de l’emploi d’un apprenti (loi 1987). Des paramètres DSN existaient déjà pour cela, mais ils font référence désormais à des cotisations que l'on a suspendues à l'étape B.2 ci-dessus. De plus, ces blocs 81 de code 001 ou 002 étaient rattachés auparavant au bloc 78 de code 11-Base forfaitaire soumise aux cotisations de Sécurité Sociale, alors qu'il faut maintenant les rattacher au bloc 78 de code 03-Assiette brute déplafonnée. Il faut donc créer de nouveaux paramètres DSN permettant de renseigner ces blocs 81 de code 001 ou 002 à partir des nouvelles cotisations présentes sur les bulletins des apprentis. Pour cela, appelez en modification la cotisation 6030AP-VIEILLESSE DEPLAFONNEE Apprentis créée à l'étape B.5. Sur l'onglet Déclaration, ajoutez les deux paramètres 81.001/03-Exonération de cotisations au titre de l'emploi d'un apprenti (loi de 1979) et 81.002/03-Exonération de cotisations au titre de l'emploi d'un apprenti (loi de 1987), à retrouver tous deux dans le type d'élément Exonérations de cotisations. Nous insistons sur le fait qu'il faut créer les deux paramètres 81.001/03 et 81.002/03 correspondant aux apprentis Loi 1979 et Loi 1987. Il n'y a plus de distinction quant aux cotisations de ces deux types d'apprentis, mais il faut continuer à les distinguer sur les blocs 81. Ne pouvant faire la distinction sur les cotisations, c'est le système qui la fera lors de la préparation de la DSN, en fonction du type de contrat de chaque apprenti (code dispositif politique DSN 64 - Contrat d'apprentissage entreprises artisanales ou de moins de 11 salariés (loi du 3 janvier 1979) ou 65 - Contrat d’apprentissage entreprises non inscrites au répertoire des métiers d’au moins 11 salariés (loi de 1987).

D'autre part, les cotisations de retraite complémentaire propres aux apprentis ((62AA1A-RETRAITE RUAA T1 Apprentis et 62GA1A-RETRAITE CEG T1 Apprentis), qui sont déclarés en bloc 81 code 105 doivent être rattachées à la base 78 de code 03-Assiette brute déplafonnée et non plus à la base 78 de code 11-Base forfaitaire soumise aux cotisations de Sécurité Sociale. Pour cela, allez modifier ces 2 cotisations. Dans la fiche de celles-ci, sur l'onglet Déclaration, remplacez le paramètre DSN 81.105/11 par 81.105/03.

E - Le bordereau de versement URSSAF en DSN

Nouveau CTP 726 sur le bordereau URSSAF

Il faut ensuite créer le code-type 726 (ou 727 pour l'Alsace-Moselle) sur le bordereau de versement URSSAF, via le menu Traitement mensuel/Paramètres DSN/Bordereau URSSAF DSN. Sur le même principe que la ligne 100, il faut créer deux lignes pour le nouveau code-type (CTP) 726 (ou 727) avec : Modification des CTP 100 et 863 du bordereau URSSAF Jusqu'à présent, la cotisation de référence des lignes CTP 100 et 300 était la cotisation Maladie. Mais cela ne peut plus fonctionner en 2019, cette cotisation Maladie se calculant pour quasiment toutes les populations (y compris donc les VRP et les apprentis à partir de janvier 2019). Elle n'est donc plus l'élément distinctif des CTP du bordereau URSSAF. En revanche, ce sont les cotisations Vieillesse qui permettent de faire la distinction entre les différentes populations et donc les différents CTP du bordereau URSSAF : les VRP ont un taux de cotisation retraite spécifique et les apprentis sont exonérés de la part salariale. C'est donc la cotisation Vieillesse déplafonnée qui doit être définie en tant que cotisation de référence pour les CTP 100-920 et 863-920, comme on l'a déjà fait ci-dessus pour le CTP 300-920. Pour cela, appelez la ligne 100-920 du bordereau URSSAF (menu Traitement mensuel/Paramètres DSN/Bordereau URSSAF DSN). Cochez la cotisation Vieillesse déplafonnée (6030 en principe) dans la colonne Cotisation de référence (ce qui coche les 3 colonnes), puis décochez la cotisation Maladie (6010 en principe) dans les deux colonnes Cotisation de référence et Assiette sommée pour ne conserver cochée que la 3ème colonne Sommée pour contrôle. Procédez de même pour la ligne 863-920, si cette ligne, propre aux mandataires, existe sur votre bordereau, ce qui n'est pas nécessairement le cas si vous n'avez aucun mandataire social dans votre plan de paye.

Modification du CTP 423 - Assurance chômage Apprentis Une ligne doit probablement exister déjà sur votre bordereau URSSAF sous ce code 423. Il s'agissait de l'assiette des contributions d'assurance chômage propres aux apprentis Loi 87. Cette ligne va reprendre désormais les contributions d'assurance chômage de tous les apprentis, mais pour la part limitée au plafond de l'exonération salariale. Pour cela, appelez cette ligne en modification, puis démarquez toutes les coches qui étaient présentes, en regard des cotisations ASSEDIC Apprentis Loi 87 (6079 et 6081 dans le plan de paye standard). Après cela, sélectionnez l'option Toutes en lieu et place de Au moins une coche, puis cochez dans la colonne Cotisation de référence la cotisation 6080AP-ASSEDIC TA+TB Apprentis créée à l'étape B.5.

F - Augmentation du barème de rémunération Un décret a modifié certaines des règles gouvernant la rémunération des apprentis. Les nouvelles dispositions s’appliquent aux contrats conclus à compter du 1er janvier 2019 (décret 2018-1347 du 28 décembre 2018, JO du 30). Les contrats antérieurs continuent donc à relever des anciennes règles. Pour ces contrats conclus à compter du 01/01/2019, le montant de la rémunération minimale des apprentis âgés de 16 à 20 ans exprimée en pourcentage du SMIC est revalorisé de 2 points. La rémunération minimale des apprentis âgés de 21 à 25 ans est inchangée. De plus, une nouvelle catégorie de rémunération minimale est créée pour les apprentis âgés de 26 ans et plus : le salaire minimum est égal au SMIC ou au salaire minimum conventionnel s’il est plus élevé. Pour tenir compte de ces nouvelles règles, la fonction personnalisée qui dans LDPaye calcule le taux de rémunération de l'apprenti doit être revue.

G - LES TESTS

Il faut maintenant tester tout cela très soigneusement, compte-tenu de l'ampleur des modifications réalisées.

Vérifiez tout d'abord que les bulletins des salariés cadres et non cadres (et même plus généralement toutes les catégories de salariés autres que les apprentis) n'ont pas été impactées par ces modifications. Vous pouvez par exemple comparer un bulletin de janvier recalculé à l'instant avec un bulletin de 2018 : vous devez retrouver toutes les cotisations sociales habituelles. Vérifiez ensuite les bulletins des apprentis. Vous devez retrouver les mêmes cotisations qu'un salarié non cadre, exception faite des cotisations Vieillesse qui sont spécifiques car exonérées de part salariale. De plus, il ne doit pas y avoir de CSG-CRDS sur les bulletins des apprentis. Vérifiez le fonctionnement de la réduction générale de cotisations patronales, qui doit « gommer » la totalité des cotisations patronales hors prévoyance, étant donné qu'en 2019, cette réduction englobe les cotisations de retraite complémentaire comme décrit ici et dans le cas des apprentis, les cotisations d'assurance chômage. Le solde des cotisations patronales doit s'expliquer par la somme des cotisations patronales prévoyance, par le différentiel de taux AT (entre le taux AT réel et le taux de 0,78 pris en compte dans la réduction générale), par le forfait social à 8% et par les autres contributions et taxes fiscales (transport, formation, apprentissage, dialogue social). En visualisation des bulletins apprentis, basculez sur l'onglet DSN et vérifiez les valeurs déclarées sur les lignes, qui doivent toutes être présentes avec des valeurs non nulles (sauf le versement transport si l'employeur est dispensé, le forfait social 8% pour les employeurs de moins de 11 salariés) : 51-001 - Rémunération brute non plafonnée 51-002 - Salaire brut soumis à contributions d'Assurance chômage 51-003 - Salaire rétabli – reconstitué 51-010 - Salaire de base 78-02 - Assiette brute plafonnée 78-03 - Assiette brute déplafonnée Avec en sous-lignes de la ligne 78.03 : 79-01 - Montant du SMIC retenu pour le calcul de la Réduction générale des cotisations patronales de sécurité sociale éventuellement 79-04 - Contributions patronales destinées au financement des prestations de prévoyance complémentaire 81-001 ou 81.002 - Exonération de cotisations au titre de l'emploi d'un apprenti (loi de 1979 si 001 ou de 1987 si 002) 81-018 - Réduction générale des cotisations patronales de sécurité sociale et d'assurance chômage 81-074 - Cotisation Allocation familiale - taux normal 81-105 - Montant de cotisation Régime Unifié Agirc-Arrco, y compris Apec Remarque : les lignes de code 81-105 et 81-106 n'apparaissent que si vous êtes en norme P19V01, à sélectionner si nécessaire en haut à droite de l'écran. 81-106 - Réduction générale des cotisations patronales Agirc-Arrco éventuellement 81-226 - Assiette du Versement Transport

78-07 - Assiette des contributions d'Assurance Chômage éventuellement 78-13 - Assiette du forfait social à 8% les cotisations prévoyance, où pour chaque contrat de prévoyance-santé vous devez trouver une ligne 78.31 avec les sous-lignes 79-11, 79-12 ou 79-20 pour les assiettes et 81.059 pour le montant.

Remarque importante : il ne devrait plus y avoir de ligne correspondant à l'assiette forfaitaire 78.11. Une fois que vous êtes certain du bon fonctionnement de ces bulletins pour les apprentis et les autres catégories de salariés, créez un bordereau de versement DSN URSSAF pour le ou les établissements sur lesquels vous avez mené vos tests. Si votre paramétrage est correct, aucune anomalie ne doit être signalée à la création du bordereau. Le montant total du bordereau de versement DSN doit correspondre au total de l'état des cotisations URSSAF aux inévitables différences liées aux arrondis effectués sur le bordereau DSN. Vérifiez la présence des lignes des CTP 726-920 et 726-927 (ou 727 si Alsace-Moselle) et 423-920, où vous devez retrouver la part exonérée de cotisations salariales de tous les apprentis. La part excédant le plafond 'exonération salariale des apprentis se retrouve sur les CTP 100 et 772, cumulée avec les assiettes et cotisations des autres salariés. Plus globalement, il serait bon de tenter d'expliquer les différentes assiettes les unes par rapport aux autres : d'un côté les CTP qui se complètent (100-Cas général, 300-VRP, 726 (ou 727)-Apprentis, 863-Mandataires...), de l'autre les CTP qui sont plus globaux (236 ou 332-FNAL, 423 et 772-Assurance chômage, 900-Versement transport le cas échéant, 937-AGS...) en prenant garde au fait que certaines assiettes sont plafonnées (code qualifiant 921) et d'autres pas (code qualifiant 920). Si toutes ces vérifications sont faites avec succès, supprimez le ou les bordereaux URSSAF créés uniquement à des fins de test, pour éviter de les envoyer par erreur avec la DSN de janvier.

|

|

|