Les nouveautés applicables aux payes de janvier 2019 sont particulièrement nombreuses. On peut parler d'une année tout à fait exceptionnelle.

Cette note vous en présente une synthèse. Certaines de ces nouveautés sont traditionnelles et assez simples à mettre en oeuvre. D'autres, plus « techniques », font l'objet d'une note dédiée accessible systématiquement depuis cette note qui joue ainsi un rôle d'index.

A ce jour (04/01/2019), tout n'est pas entièrement arrêté. On attend encore des précisions de l'administration sur une partie des mesures présentées ci-dessous (heures supplémentaires principalement). De même, certains aspects déclaratifs (DSN) ne sont pas connus. On attend une probable évolution de la norme P19V01 au travers d'un journal de maintenance de celle-ci.

On peut aussi supposer qu'une future directive de la Direction de la Sécurité sociale viendra arbitrer certaines choses, mais malheureusement, compte-tenu de l'ampleur de la tâche, il faut se lancer sans attendre, cette directive ayant peu de chances de paraitre avant fin janvier.

Nous procéderons autant que nécessaire à des mises à jour de cette note dans les jours et semaines qui viennent.

Révision 3 - 25/01/2019

Les modifications faites en révision 2 figurent ici en magenta.

En révision 3, c'est la dernière partie, relative à l'exonération

sur les heures supplémentaires, qui a été complétée.

Informations préalables importantes

Commençons par dire que toutes ces modifications ne sont applicables qu'aux payes de janvier. La notion de décalage de paye a disparu depuis janvier 2018 ; seul le décalage fiscal perdure. Les payes de décembre sont donc établies avec la législation 2018, même si elles sont versées début 2019.

La seule modification à faire en décembre, pour ceux qui sont en décalage fiscal, concerne la fin du Crédit d'Impôt Compétitivité Emploi (CICE),

opération qui est décrite ici.

Cette année, compte-tenu de l'ampleur des modifications à réaliser en début d'année, il est impératif de faire les choses « dans l'ordre », c'est à dire terminer les payes de décembre, établir la DSN de décembre puis faire la clôture mensuelle de décembre. Ce n'est qu'après cela que l'on peut commencer à appliquer toutes les modifications décrites dans cette note.

Et l'on ne pourra commencer à calculer des bulletins de janvier qu'après avoir mis en place tous les changements applicables en 2019, y compris les changements relatifs aux heures supplémentaires dont les modalités précises ne sont pas encore connues à ce jour (04/01/2019). Si vous avez des sorties de salariés début janvier, il faudra sans doute différer l'établissement des soldes de tout compte.

Les modifications décrites dans cette note et les notes liées doivent être réalisées dans l'ordre où elles sont présentées ici, sans quoi certaines choses décrites ici ou là risquent d'être incompréhensibles ou inapplicables.

De plus, nous vous conseillons de refaire une sauvegarde au début de chacune de ces étapes. En cas de pépin, cela évitera de repartir de zéro !

Modifications traditionnelles de début d'année et autres modifications mineures

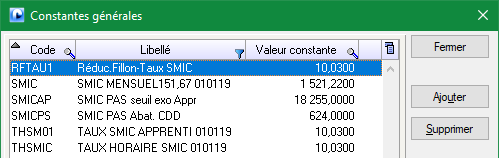

Revalorisation du SMIC

Le taux horaire du SMIC fait l'objet d'une revalorisation en janvier 2019 ; il passe de 9,88 € à 10,03 € brut.

Pour un salarié mensualisé sur une base de 35 heures hebdomadaires, le SMIC mensuel brut passe ainsi de 1498,47 € à 1 521,22 €.

Il vous faut donc modifier les valeurs de toutes les constantes générales liées au SMIC : THSMIC et SMIC. Modifiez également la valeur de la constante THSM01 si elle existe ; elle correspond au taux horaire du SMIC au 1er janvier et elle est utilisée pour calculer la base forfaitaire des apprentis. Si une date apparait en partie droite du libellé de ces constantes, pensez à la remplacer au passage.

Astuce : pour isoler rapidement les constantes concernées, vous pouvez filtrer la table des constantes générales sur le libellé (F2) puis frapper SMIC comme critère de filtrage.

Il faut ensuite revaloriser les bases mensuelles ou taux horaires des salariés ayant une rémunération égale ou proche du SMIC, de telle sorte que toutes les rémunérations soient au moins égales aux nouvelles valeurs du SMIC.

Reportez également cette modification dans les paramètres de calcul de la réduction Fillon, c'est à dire la constante générale RFTAU1. Mais normalement, si vous avez suivi les consignes de paramétrage énoncées en janvier 2015, cette constante générale RFTAU1 ne doit plus être utilisée. La rubrique 5975-SMIC Fillon CICE AF fait référence à la constante générale THSMIC et non à la constante RFTAU1.

Cette revalorisation a aussi une incidence sur le prélèvement à la source :

Augmentation du plafond de la Sécurité sociale

Le plafond Sécurité Sociale passe à 3 377 € à compter du 1er Janvier 2019, au lieu de 3 311 en 2018. Cette valeur doit être portée dans la constante générale BASESS.

Cette modification n'a aucune conséquence sur le salaire charnière GMP, cette garantie minimale de points disparaissant dans le nouveau système de cotisations de retraite complémentaire du régime unifié AGIRC-ARRCO (RUAA) s'appliquant en 2019.

DSN Norme P19V01

A compter de janvier 2019, il vous faudra produire vos DSN en norme P19V01, en lieu et place de la norme P18V01 utilisée en 2018. Ce changement s'applique à partir des DSN de janvier, à échéance du 5 ou 15 février 2019. Les DSN de décembre produites pour le 5 ou 15 janvier doivent encore être faites en norme P18V01.

Déclaration des heures supplémentaires structurelles en DSN

A compter de 2019, il convient de distinguer, dans vos DSN, les heures supplémentaires structurelles des autres heures supplémentaires dites aléatoires.

Forfait social sur l'intéressement et la participation

La loi de financement de la Sécurité sociale pour 2019 supprime le forfait social au 1er janvier 2019 :

sur la participation aux résultats (cela est traité normalement hors LDPaye) ;

sur les abondements aux plans d’épargne salariale dans les entreprises non assujetties à titre obligatoire à la participation (en substance, les « moins de 50 salariés ») ;

sur l’intéressement dans les entreprises de moins de 250 salariés.

Il faut donc supprimer les reports des différentes rubriques concernées dans LDPaye (Prime d'intéressement d'une part, Abondement aux plans d'épargne d'autre part) pour que celles-ci ne se reportent plus sur la cotisation Forfait social. Attention : bien souvent, ces rubriques ne se reportent pas directement sur la cotisation Forfait social : cela se fait au travers d'un cumul nommé en principe FORSOC, la valeur de ce cumul étant renvoyée sur l'assiette du forfait social via une rubrique masquée sur le bulletin (N° 6735 probablement). C'est donc les reports des rubriques sur le cumul FORSOC qu'il faut ajuster si vous êtes dans cette configuration. Le plus simple est d'aller observer les reports de rubriques sur ce cumul FORSOC (menu Plan de paye/Cumuls). Après avoir appelé ce cumul en modification, cliquez sur le bouton Report rubriques à droite, sélectionnez l'option Cumulé en haut à droite de l'écran en lieu et place de Tous (Unités compatibles), puis décochez toutes les rubriques correspondant à de l'intéressement ou des abondements sur des plans d'épargne et validez par OK.

Prime exceptionnelle de pouvoir d'achat

Ce point a été décrit dans la note

Prime exceptionnelle de pouvoir d'achat publiée initialement le 28 décembre, puis révisée suite à la publication d'informations complémentaires par l'URSSAF. Il reste cependant encore une inconnue, pour ce qui est de la façon dont cette prime doit être déclarée nominativement en DSN.

Prélèvement à la source Impôt

C'est la nouveauté 2019 la mieux connue. Elle ne doit plus avoir aucun secret pour vous.

Tous les aspects relatifs à la prise en charge par LDPaye du prélèvement à la source sont décrits dans la documentation des nouveautés de la version 9.60. Dernière remarque avant le départ : le barème 2019 des taux non personnalisés a été intégré dans LDPaye au travers du correctif de niveau 93. Assurez-vous de disposer de ce niveau avant de calculer les premiers bulletins avec du prélèvement « en réel », c'est à dire les bulletins ayant une date de versement en 2019.

Vous pouvez vérifier ce barème dans la fenêtre Historique des taux PAS, sur le 3ème et dernier onglet. En 2018, le seuil d'application du 1er taux à 0,50% était à 1368€ ; en 2019, ce seuil est à 1404€ (le barème a été augmenté par la loi de finances 2019 avec un taux de 1,02616).

Fusion AGIRC-ARRCO - Nouvelles cotisations de retraite complémentaire

Cette nouveauté, annoncée de longue date, vous est elle-aussi bien connue : les régimes AGIRC et ARRCO fusionnent au 1er janvier 2019 en un seul régime, le régime AGIRC-ARRCO. Par voie de conséquence, tout le système de cotisation retraite des entreprises évolue.

IMPORTANT : ces nouvelles cotisations retraite doivent être mises en place dès le mois de janvier. Pas question de basculer de l'ancien au nouveau système de cotisation au-delà, car du fait des calculs des planchers et plafonds en cumul annuel, il est impératif de démarrer en début d'année civile.

Il ne faut donc pas calculer des bulletins en janvier (même pour un solde de tout compte) tant que cette mise en place n'a pas été faite.

Fin du CICE, remplacé par une baisse de la cotisation patronale Maladie

A compter de janvier 2019, le Crédit d'Impôt Compétitivité Emploi (CICE) disparaît. Il est remplacé par un allègement de la cotisation patronale Maladie à hauteur de 6% ne s'appliquant qu'aux salaires inférieur à 2,5 SMIC (comme c'était déjà le cas pour le CICE). Le dispositif est analogue à celui qu'on connait depuis 2015 pour la cotisation Allocations Familiales.

Extension de la réduction générale de cotisations patronales aux cotisations de retraite complémentaire et chômage

En 2019, la réduction générale de cotisations patronales (ex-réduction Fillon) est renforcée en deux temps :

en janvier, extension de la réduction aux contributions patronales AGIRC-ARRCO, qui représenteront pour le cas général 6,01 points au niveau du SMIC (4,72 % de contribution AGIRC-ARRCO + 1,29 % de contribution d’équilibre général) ;

en octobre, extension aux contributions patronales d’assurance chômage, soit 4,05 points au niveau du SMIC (sauf modification du taux de cotisations patronales d'Assurance chômage d'ici là).

VRP multicartes - Intégration des cotisations sur le bordereau URSSAF en DSN

A compter de janvier 2019, les cotisations sociales des VRP multicartes sont collectées par l'URSSAF du lieu de l'établissement de rattachement du VRP multicartes et sont intégrées dans la DSN. Cela implique de revoir toutes les cotisations sociales de ces VRP, celles qui étaient rattachées anciennement à la CCVRP. Cela est décrit dans la note

VRP multicartes - Recouvrement des cotisations par l'URSSAF.

Cotisations des apprentis - On casse tout et on recommence !

La loi de financement de la Sécurité sociale (LFSS) pour 2019 a supprimé, à compter du 1er janvier 2019, plusieurs exonérations de cotisations patronales spécifiques, dont celles relatives aux contrats d'apprentissage (Loi 79 et Loi 87). À la place, les employeurs doivent appliquer la réduction générale de cotisations en « périmètre complet », c'est à dire incluant les cotisations de retraite complémentaire, mais aussi la contribution d'assurance chômage sans attendre octobre 2019. Pour les apprentis qui sont la plupart du temps rémunérés en dessous du SMIC, ce dispositif est plus favorable. Par ailleurs, les apprentis restent exonérés de cotisations salariales (Vieillesse et Retraite complémentaire), mais seulement pour la part de rémunération inférieure à 79% du SMIC.

ATTENTION : cette note a été mise à jour le 23/01/2019 ; elle est désormais en révision 2. Si vous aviez réalisé le paramétrage antérieurement à la parution de cette révision 2, complétez votre paramétrage en allant réaliser ce qui est demandé au 3.bis de la note.

Sachez que cela concerne aussi d'autres types d'exonération, plus rares, comme certains contrats de professionnalisation (ex. : ceux conclus avec des demandeurs d’emploi de 45 ans et plus) ou certains contrats d'accompagnement dans l'emploi (CAE), uniquement lorsque ces contrats bénéficiaient d'une exonération partielle (en principe sur la part de l'assiette inférieure ou égale au SMIC). Pour ces contrats, il faut appliquer la même méthode que celle retenue pour les contrats d'apprentissage, mais en l'adaptant à chaque situation. Si vous êtes concerné, demandez conseil à votre prestataire de services habituel.

Heures supplémentaires et complémentaires défiscalisées et désocialisées (Mise à jour du 25/01/2019)

Le

décret tant attendu N° 2019-40 a finalement été signé par Edouard PHILIPPE le 24/01/2019, publié au journal officiel dans la nuit du 24 au 25 janvier. Et commenté dans la foulée par les revues spécialisées.

Cela nous a permis de finaliser le calcul de cette exonération. Un correctif de dernière minute a été nécessaire (Niveau 118 publié en fin d'après-midi le 25), car la méthode de calcul du taux de la réduction salariale sur les heures supplémentaires décrite par le décret n'était pas tout à fait la même que celle que nous avions anticipée. Si dans la grande majorité des cas, cela donnait le même résultat, on avait une petite divergence pour les salariés dépassant le plafond Sécurité sociale.

La note d'actualité que nous avions préparé par avance a elle-aussi dû faire l'objet de quelques ajustements en urgence.

Cette note est donc disponible ici. Elle nécessite un travail assez important de mise en place et des tests rigoureux, car elle a impact sur le net à payer bien sûr, mais aussi sur le net imposable et donc l'assiette du prélèvement à la source. Bonne lecture.

Notre équipe de support reste bien sûr fortement mobilisée pour vous apporter toute l'aide qui vous serait nécessaire.