Révision 2.00 - 14/01/2022

Informations préalables

Toutes les modifications décrites ci-après ne s'appliquent qu'aux payes de janvier. La notion de décalage de paye a disparu depuis janvier 2018 ; seul le décalage fiscal perdure. Les payes de décembre sont donc établies avec la législation 2021, même si elles sont versées début 2022.

Pour éviter des erreurs, il est préférable de faire les choses « dans l'ordre », c'est à dire terminer les payes de décembre, établir la DSN de décembre puis faire la clôture mensuelle de décembre. Ce n'est qu'après cela que l'on peut commencer à appliquer toutes les modifications décrites dans cette note. Sauf si vous devez établir des soldes de tout compte tout début janvier et que la paye de décembre ne peut pas encore être clôturée. Dans ce cas, n'oubliez pas de

forcer la mise à jour de l'historique du plan de paye au titre du mois de décembre avant de modifier les valeurs de constantes ou les taux de cotisations.

Par sécurité, nous recommandons de faire une sauvegarde avant de commencer ces modifications.

Modifications traditionnelles de début d'année et autres modifications mineures

Revalorisation du SMIC

Le taux horaire du SMIC fait l'objet d'une revalorisation en janvier 2022 ; il passe de 10,48 € à 10,57 € brut.

Pour un salarié mensualisé sur une base de 35 heures hebdomadaires, le SMIC mensuel brut passe ainsi de 1589,47 € à 1 603,12 €.

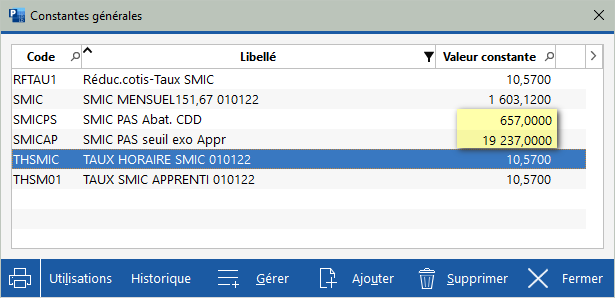

Il vous faut donc modifier les valeurs de toutes les constantes générales liées au SMIC : THSMIC et SMIC. Modifiez également la valeur de la constante THSM01 si elle existe ; elle correspond au taux horaire du SMIC au 1er janvier et elle est encore parfois utilisée pour calculer le taux horaire des apprentis. Si une date apparait en partie droite du libellé de ces constantes, pensez à la remplacer au passage.

Astuce : pour isoler rapidement les constantes concernées, vous pouvez filtrer la table des constantes générales sur le libellé (F2 ) puis frapper SMIC comme critère de filtrage.

Il faut ensuite revaloriser les bases mensuelles ou taux horaires des salariés ayant une rémunération égale ou proche du SMIC, de telle sorte que toutes les rémunérations soient au moins égales aux nouvelles valeurs du SMIC.

Reportez également cette modification dans les paramètres de calcul de la réduction générale de cotisations, c'est à dire la constante générale RFTAU1. Mais normalement, si vous avez suivi les consignes de paramétrage énoncées en janvier 2015, cette constante générale RFTAU1 ne doit plus être utilisée. La rubrique 5975-SMIC Réduction cotisations fait référence à la constante générale THSMIC et non à la constante RFTAU1.

Cette revalorisation a aussi une incidence sur le prélèvement à la source :

D'une part sur le montant de l'abattement pour les CDD de moins de 2 mois, qui vaut un demi-SMIC net, cette valeur étant enregistrée dans la constante générale SMICPS. Cette valeur passe de 652 à 657€ en 2022.

D'autre part sur le seuil d'exonération des apprentis, correspondant à un SMIC annuel, ce qui devrait donner 10,57 x 35 x 52 =

19237, valeur à renseigner dans la constante générale

SMICAP.

Cette valeur de 19237 a été confirmée dans la fiche-consigne 2454. Par ailleurs, le barème des taux non personnalisés (dit aussi « taux neutres ») est modifié pour 2022. Les différentes tranches du barème sont revalorisées de 1,4%. Ce nouveau barème a été publié par le GIP-MDS. Il est automatiquement intégré dans LDPaye Version 10 Niveau 251, publié le 14/01/2022. Il est visible depuis le menu Gestion/Historique des taux PAS, sur l'onglet Barème non personnalisé.

Au final, voici les valeurs que vous devriez avoir en filtrant sur le libellé SMIC :

Plafond de la Sécurité sociale inchangé

Pas de modification du plafond Sécurité Sociale en 2022 : il reste fixé à 3 428 €, comme en 2020 et 2021.

Rappel : cette valeur est portée dans la constante générale BASESS.

Plafond horaire des stagiaires inchangé

Le plafond horaire de la sécurité sociale reste aussi inchangé à 26 euros. Par conséquent, la gratification minimale de stage 2021 reste à la même valeur : 3,90 euros de l'heure (15 % de 26 euros). Cette valeur de 26€ doit être portée dans la constante générale BASEHS. Elle est utilisée dans LDPaye pour déterminer la gratification minimale (obligatoire pour un stage de plus de 2 mois) qui est totalement exonérée de cotisations et contributions sociales. Au-delà de cette gratification minimale, les cotisations sont dues normalement pour les stagiaires.

Nouvelle valeur pour le taux minimum Activité partielle

L'indemnisation de l'activité partielle a changé plusieurs fois courant 2021, du fait de l'évolution du taux de l'indemnité versée au salarié et de l'évolution du SMIC.

Pour 2022, selon les

informations publiées par le ministère du travail au 30/12/2021, l'indemnisation du salarié se fait, dans le cas général, à 60% de sa rémunération antérieure brute, avec un plancher à

8€37 et un plafond à 28€54 (60% de 4,5 SMIC). Pour les salariés se trouvant dans l'impossibilité de travailler (garde d'enfants et personnes vulnérables), l'indemnisation est faite à 70% de la rémunération antérieure brute, avec un plancher à 8€37 et un plafond à 33€30.

Dans le cas général, l'allocation perçue par l'employeur est de 36% de la rémunération brute, avec un plancher à 7€53 et un plafond à 17€12. Pour les salariés indemnisés à 70%, l'allocation employeur est calculée avec les mêmes règles que l'indemnité versée au salarié.

Dans LDPaye, la valeur 8€37 doit être portée dans la constante générale MACTPI, le taux de 0,60 dans la constante TACTPI.

Pour les salariés à indemniser à 70%, le plus simple est de renseigner directement le taux horaire souhaité dans la constante salarié THACPA.

Nouveaux AT et versement mobilité

Comme chaque année, les taux AT peuvent changer au 1er janvier 2022. Il faut donc le vérifier.

Nouveauté cette année : LDPaye est en mesure d'afficher les taux AT reçus en retour des DSN via les comptes-rendus métier (CRM) de type 34, avec un rapprochement entre ces CRM et la table des codes Accident du travail de LDPaye. Tout cela est décrit en détail dans la note

Modalité de récupération des taux AT depuis la DSN.

Réduction générale de cotisations patronales

Comme les années antérieures, la part de la cotisation Accident du travail couverte par cette réduction évolue. Et cette année, elle diminue, passant de 0,70% en 2021 à 0,59% en 2022.

Compte-tenu de cela, les nouvelles valeurs du coefficient maximal de la réduction générale (paramètre T de la formule) s'établissement ainsi :

0,3206 devient 0,3195 (cas général, employeurs de moins de 50 salariés)

0,3246 devient 0,3235 (cas général, employeurs de 50 salariés et plus)

0,3041 devient 0,3030 (VRP, employeurs de moins de 50 salariés) (1)

0,3081 devient 0,3070 (VRP, employeurs de 50 salariés et plus) (1)

0,2914 devient 0,2905 (Journalistes, employeurs de moins de 50 salariés) (1)

0,2954 devient 0,2945 (Journalistes, employeurs de 50 salariés et plus) (1)

(1) Valeurs estimées par RFPaye

Ces valeurs sont donc à reporter dans les constantes générales RFCOFn. C'est la seule modification que vous avez à faire. Rien d'autre ne change dans les modalités de calcul de la réduction générale de cotisations patronales, en dehors de ces coefficients et de l'augmentation du taux horaire SMIC abordée plus haut dans cette note.

Les différents classeurs Excel d'aide au calcul de cette réduction générale ont été ajustés pour tenir compte de ces nouveaux coefficients et du nouveau taux horaire du SMIC en 2022 (feuilles datées en haut à droite du 04/01/2022) :

Notez que pour les deux dernières, faisant intervenir une déduction spécifique forfaitaire pour frais professionnels, la méthode de calcul a également été ajustée pour tenir compte de la présence effective, mois par mois, de frais professionnels, comme cela est expliqué plus loin au chapitre Nouvelles règles de calcul des bulletins en 2022 - Déduction Forfaitaire Spécifique (DFS) pour Frais professionnels.

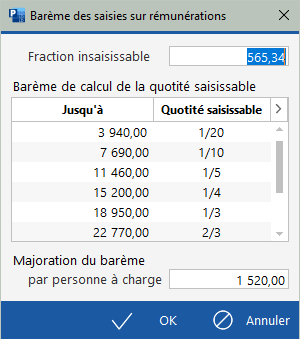

Barème des saisies sur rémunérations

Le barème 2022 a été publié. Dans LDPaye, il est visible et modifiable via l'option de menu Gestion/Barème des saisies sur rémunérations.

Nouvelles règles de calcul des bulletins en 2022

Calcul du plafond SS en cas de contrats de travail successifs

Une nouvelle doctrine, issue du BOSS (Bulletin Officiel de la Sécurité Sociale), entre en vigueur en 2022 pour le calcul du plafond annuel de la Sécurité Sociale et des différentes tranches de salaire qui en découlent. Désormais, les rémunérations prises en compte sont constituées de l’ensemble des rémunérations dues par un même employeur à un même salarié, y compris au titre de plusieurs contrats, successifs ou non (BOSS, Assiette générale, § 1211, 01/04/2021).

Ce mécanisme, qui a déjà été implémenté dans LDPaye via le correctif Version 10 Niveau 202, va s'activer automatiquement pour toutes les payes calculées à partir de janvier 2022. Vous n'avez rien de particulier à faire pour cela.

Mais cela peut avoir une incidence visible dans certaines situations, par exemple des CDD successifs. Prenons un CDD d'un an, payé 3000€ brut par mois, avec un départ fin janvier 2022. Compte-tenu du versement de l'indemnité de fin de contrat (10%) et de l'indemnité compensatrice de congés payés, le salaire brut de janvier va largement excéder le plafond de la Sécurité Sociale (3428€). On aura donc des cotisations plafonnées en TA et T1 à 3428€, et des cotisations retraite-prévoyance en T2 au-delà de 3428€. Jusque-là, rien ne change. Mais si ce salarié revient courant 2022, avec toujours un salaire brut mensuel de 3000€, on va voir s'opérer sur les premiers bulletins du nouveau contrat un rattrapage progressif des tranches : sur-cotisation T1/TA au-delà de son brut de 3000€ et remboursement progressif des cotisations en T2. Alors qu'avec l'ancienne doctrine, ce rattrapage ne se faisait pas, les cumuls repartant à zéro sur le nouveau contrat.

Complément d'information technique :

Il est désormais possible de définir au niveau d'une cotisation et d'un type de cumul (sauf ceux qui sont remis à zéro tous les mois), si le cumul s'effectue en multi-contrats ou pas, sachant que le mode « multi-contrats » n'est traité qu'à partir de janvier 2022. Cela s'observe dans les fiches Cotisations (onglet Calcul) et Fiche Cumul.

A l'installation du correctif de niveau 202, toutes les cotisations ont été marquées « multi-contrats », ainsi que les cumuls salariés suivants : ALLEGA, AVNATU, BRNFIA, BRUFIA, CAL%ME, CHARTA, COTPAA, COTSAA, CSGCOA, CSGDEA, FRDEPL, HPCUMA, HSCUAN, HSNFIA, HTCUMA, JPCUMA, JTCUMA, NETIMA, NTNFIA, et PLSSAN (c'est à dire quasiment tous les cumuls « annuels » en dehors des cumuls de congés payés ou RTT).

Déduction Forfaitaire Spécifique (DFS) pour Frais professionnels

Avec l'entrée en vigueur du Bulletin officiel de la sécurité sociale (BOSS) le 1er avril 2021, la doctrine administrative sur la mise en œuvre des Déductions Forfaitaires Spécifiques (DFS, ce que l'on appelle encore parfois abattement pour frais professionnels) a sensiblement évolué. Un délai d'adaptation allant jusqu'au 31 décembre 2021 avait toutefois été laissé aux entreprises,

Le BOSS prévoit que l’application de la DFS est désormais conditionnée au fait que le salarié supporte effectivement des frais professionnels. Et cette règle s'applique au mois le mois ; ainsi, si un salarié est en congés un mois complet et ne supporte donc aucun frais professionnel, la DFS ne peut s'appliquer.

Une tolérance est toutefois prévue : en cas de contrôle URSSAF relatif à des périodes courant jusqu’au 31 décembre 2022, les employeurs qui appliqueront une DFS à des salariés ne supportant aucun frais feront uniquement l’objet d’une demande de mise en conformité pour l’avenir.

Cette nouvelle méthode de calcul de la DFS a donc été implémentée dans LDPaye. Aucune modification de paramétrage n'est nécessaire, tout se fait automatiquement dès lors que le bulletin calculé porte sur un mois supérieur ou égal à janvier 2022.

Principes mis en œuvre : LDPaye propose 2 méthodes pour déterminer s'il y a effectivement des frais professionnels dans le mois, et donc si on peut appliquer la DFS :

Ce cumul est par nature égal au cumul brut mensuel frais professionnels exclus. Du coup, s'il y a des frais professionnels dans le mois, ce cumul RFBASB est inférieur strictement au cumul BRUFIM.

On peut aussi opter pour une autre méthode, en désignant le nom d'un cumul recevant les frais professionnels. Ainsi, la DFS ne s'applique que si la valeur de ce cumul est non nulle. Le nom du cumul doit être indiqué dans la fenêtre Plan de paye/Paramètres généraux, dans le tableau Rubriques et cumuls « spécialisés » au bas de l'onglet Calcul, sur la ligne Cumul Frais prof. à tester pour application DFS. Si aucun nom de cumul n'est indiqué, c'est la méthode 1 décrite ci-dessus qui est employée.

Pour ces deux méthodes, LDPaye peut exclure certains salariés en fonction de leur type de DFS (les VRP par exemple). Pour ceux-ci, la DFS s'appliquera comme auparavant, même en l'absence de frais professionnels. La liste des types de DFS à exclure est définie dans le paramètre programme CUM*_FRDFS, en positions 65 à 78. On peut y inscrire jusqu'à 5 codes de 2 caractères avec un point-virgule comme séparateur. La valeur de ce paramètre est initialisée par défaut à 09 pour exclure les VRP (09 correspond au code Déduction forfaitaire visible sur l’onglet Emploi de la situation d’un salarié). En effet, pour les VRP multicartes notamment, les frais professionnels ne sont pas repris en partie haute du bulletin (pas plus qu'en partie basse d'ailleurs). Ils restent à la charge du VRP. Mais cela ne doit pas empêcher l'application de l'abattement de 30%. Au besoin, on ajoutera d'autres valeurs dans cette liste (comme 04 pour les journalistes par exemple) si on a d'autres catégories de salariés pour lesquelles on souhaite appliquer la DFS même en l'absence de frais professionnels dans le mois.

Autre chose à savoir : si on effectue des régularisations d’assiette sur mois antérieurs (réguls de type @Rmm ou @Rmmaa), cette nouvelle règle de neutralisation de la DFS en l'absence de frais professionnels n'est pas gérée. Par exemple, si on fait en juin une régularisation au titre de janvier, donc de type @R01, pour un salarié ayant une DFS de 30%, cela ajoute 1000 sur le brut et 700 sur le brut abattu de janvier. Et cela sans tenir compte du fait qu’il y a eu ou pas des frais professionnels en janvier ! Si on ne veut pas que l'abattement s'applique sur cette régularisation de janvier, il faut faire une double régularisation : @R01 de 1000 et @A01 de 300 pour neutraliser l’abattement de janvier. Rappelons que les régularisations de type @Amm ou @Ammaa permettent de régulariser l'assiette brute abattue d'une cotisation sans toucher à l'assiette brute de cette même cotisation.

Nouveautés induites par la norme P22V01

A compter de janvier 2022, il vous faudra produire vos DSN en norme P22V01, en lieu et place de la norme P21V01 utilisée en 2021. Ce changement s'applique à partir des DSN de janvier, à échéance du 5 ou 15 février 2022. Les DSN de décembre produites pour le 5 ou 15 janvier doivent encore être faites en norme P21V01. Nous décrivons ci-dessous les principales nouveautés de cette norme P22V01.

Motif de non-assujettissement à la taxe d'apprentissage

Pour les employeurs qui ne sont pas soumis à la taxe d'apprentissage, il faut désormais renseigner un motif de non-assujettissement en bloc 44, rubrique 004. Cela se fait dans les fiches Etablissement (menu Fichier/Données structurelles/Etablissements et services), sur l'onglet DSN, juste en dessous de la coche 001 - Assujettissement à la taxe d'apprentissage.

Pour les employeurs du monde l'immobilier, ce code a automatiquement été renseigné à la valeur 011 - Personnes physiques ou morales assujetties aux BNC ou BA. En revanche, pour les autres employeurs qui ne seraient pas soumis à la taxe d'apprentissage, ce motif doit être renseigné explicitement.

Contrats de professionnalisation - Niveau de formation préparé

Pour les salariés en contrat de professionnalisation, un niveau de formation préparé est désormais attendu en DSN norme P22V01, comme cela était déjà le cas pour les apprentis depuis la norme P21V01 (rubrique 30.025). Le champ Niveau de formation préparé, situé juste après le code type de contrat sur l'onglet Emploi de la situation d'un salarié est désormais accessible tant pour les salariés en contrat d'apprentissage que pour ceux en contrat de professionnalisation. Et il doit donc être complété pour ces derniers, sous peine de rejet de la DSN en 2022.

Opérateur de compétence (OPCO)

Généralement, l'opérateur de compétence dépend de la convention collective. Mais dans certains cas (ceux ne relevant pas d'une convention collective, ou ceux relavant d'une convention collective générique), l'opérateur de compétence n'est pas implicite. Pour les établissements concernés, il faut désormais renseigner l'OPCO sur l'onglet Régimes des fiches Etablissement.

Remarque : malheureusement, le cahier technique DSN n'est pas très explicite. Difficile de savoir précisément quand il faut renseigner ou pas ce nouveau code en rubrique 11.023, qui est Conditionnelle en norme P22V01 sans que la condition soit précisée.

Code FINESS géographique

Le code FINESS géographique est un code qui permet l'immatriculation des établissements de santé. Il est désormais prévu en norme P22V01, rubrique 40.081. Dans LDPaye, pour les établissements de santé disposant d'un tel code, il faut le renseigner sur l'onglet Détail des fiches Etablissement.

Classification professionnelle

En norme P21V01, la rubrique 40.041 - Positionnement dans la convention collective n'était pas renseignée car une vieille fiche consigne (N° 959, plus disponible en ligne aujourd'hui) indiquait qu'il ne fallait pas remplir.

Pour tenir compte de la suppression de cette fiche consigne (sans doute avec retard), cette rubrique est désormais renseignée en norme P22V01.

Mais en sus, il est dit dans le cahier technique que « pour les salariés des entreprises adhérentes à une caisse CIBTP, cette rubrique représente le code classification BTP tel que référencé dans les nomenclatures des conventions collectives du BTP (table

CCLA disponible sur le site

http://www.net-entreprises.fr) et dont les consignes de remplissage sont précisées sur le site

www.cibtp.fr ».

Une nouvelle zone Code classification BTP a donc été ajoutée dans l'onglet Régimes de la fiche Situation et doit être remplie pour les salariés du BTP. Lorsque cette classification BTP est renseignée, elle est reprise en DSN en rubrique 40.041. Dans tous les autres cas, c'est ce qui indiqué dans le champ Classification, au bas de l'onglet Poste de la Situation du salarié, qui est transmis en rubrique 40.041.

Initialisation pour les salariés du BTP : pour vous éviter d'avoir à compléter une à une les situations des salariés du BTP, une initialisation semi-automatique est possible depuis la fenêtre de gestion des classifications (Menu Fichier/Classifications/Classification professionnelle, via le bouton Clas. BTP. La fenêtre qui s'ouvre liste alors toutes les combinaisons possibles entre Classification professionnelle et Qualification, parmi les situations des salariés présents sur le mois de paye en cours ou postérieur. Il suffit donc de remplir sur chaque ligne le code Classification BTP correspondant. Lors de la validation de la fenêtre, les fiches Situations de ces salariés seront mises à jour en conséquence.

Caisses de Congés Payés - Base brute de cotisations congés payés

Pour les entreprises de transport affiliées à une caisse de congés payés, il faut déclarer, à partir de la version de norme P22V01, la base brute de congés payés en bloc 78-Base assujettie sous le code 20 - Caisses de congés payés (CIBTP, Transport, Manutention portuaire) - Base brute de cotisations congés payés.

Pour cela, il vous faut associer à la cotisation Congés Payés un nouveau paramètre DSN 78.20-Caisses de congés payés (CIBTP, Transport, Manutention portuaire) - Base brute de cotisations congés payés qui se trouve dans le type d'élément DSN CI-BTP.

Attention : cette valeur CI-BTP n'est visible dans la liste des types d'élément DSN que si on est sur une cotisation rattachée à une famille de cotisation ayant Caisse CP comme Organisme destinataire DSN.

Autres nouveautés 2022 abordées dans des notes dédiées

Les nouveautés induisant des modifications de paramétrage plus conséquentes font l'objet de notes d'actualité distinctes.

Elles sont accessibles par les liens ci-dessous. N'oubliez pas d'en prendre connaissance et d'appliquer les modifications qu'elles recommandent.

Nouveautés pour le BTP

Code métier BTP

Pour les salariés relevant du BTP, le code complément PCS-ESE attendu en rubrique DSN 40.005 correspond au champ Code métier BTP qui existait déjà dans LDPaye, sur l'onglet Régimes de la fiche situation, mais n'était pas transmis en DSN. De ce fait, à partir de la norme P22V01, lorsque ce champ Code métier BTP est renseigné, c'est cette valeur qui est portée en rubrique 40.005-Code complément PCS-ESE. A défaut, c'est le champ Complément PCS-ESE , visible sur l'onglet Emploi de la situation du salarié, qui est utilisé comme auparavant.

Ancienneté dans la profession du BTP

Pour les salariés relavant du BTP, c'est-à-dire ceux ayant un code nature de caisse de CP égale à 01 - congés payés du bâtiment et des travaux publics, l'ancienneté dans la profession, calculée par rapport à la date d'ancienneté 2, doit toujours être calculée par rapport au 31 mars. Cette nouvelle règle a été implémentée dans LDPaye.

Déclaration CI-BTP en DSN

Par ailleurs, comme il était annoncé dans la note

Déclaration CI-BTP en DSN en 2022, les déclarations CI-BTP qui se faisaient jusque-là en norme N4DS via une DADS-U CI-BTP émise chaque année en avril, se feront désormais en DSN, mensuellement, à compter de 2022 (mais il faudra quand émettre une dernière DADS-U CI-BTP en avril 2022 pour couvrir l'année 2021).

Comme cela est complexe, nous ne pouvons décrire de manière exhaustive tout ce qui est découle de cette nouvelle obligation, sauf à rédiger une « bible » qui en rebuterait plus d'un. C'est pourquoi nous vous avions invité, courant décembre, à contacter votre prestataire habituel de services LDPaye pour réaliser avec lui les modifications et paramétrages indispensables. Nous renouvelons donc ce conseil, ces modifications étant à faire avant la DSN de janvier, émise pour le 5 ou 15 février 2022.